Основные аналитические инструменты (технологическая инструкция)

Содержание

1 Аналитическая отчетность 5

1.1 Отчет «Анализ продаж». 8

1.2 Отчет «АВС анализ продаж». 16

1.3 Отчет «АВС анализ по группам» 37

1.4 Отчет «XYZ анализ товаров (Вариация спроса)» 45

1.5 Отчет «АВС-XYZ анализ продаж» 56

1.6 Отчет «Сравнительный анализ двух периодов продаж» 70

1.7 Отчет «Анализ товарных запасов и оборотов» 87

1.8 Отчет «Сумма упущенной выгоды» 99

1Аналитическая отчетность

Чтобы проанализировать товарные позиции с точки зрения продажных характеристик, используют блок отчетов «Аналитические отчеты».

МЕНЮ -> ОТЧЕТЫ -> АНАЛИТИЧЕСКИЕ ОТЧЕТЫ

Наиболее интересными и значимыми отчетами с точки зрения анализа товародвижения являются отчеты

«Анализ продаж».

«АВС анализ продаж».

«АВС анализ продаж по группам».

«XYZ анализ товаров (Вариация спроса)».

«АВС-XYZ анализ продаж» (так называемый совмещенный АВС-XYZ анализ).

«Сравнительный анализ двух периодов продаж».

«Анализ товарных запасов и оборотов».

«Сумма упущенной выгоды».

Также в системе предусмотрено множество дополнительных инструментов для анализа ассортимента, цен, финансовых показателей. Но эти отчеты подробно описаны в соответствующих инструкциях и в данном документе не рассматриваются.

1.1Отчет «Анализ продаж».

Этот отчет служит для анализа финансовых и количественных данных о проданных товарах и оказанных услугах.

Отчет может формироваться в виде табличного документа, сводной таблицы и диаграммы.

Отчет может быть сформирован в разрезе дополнительных свойств.

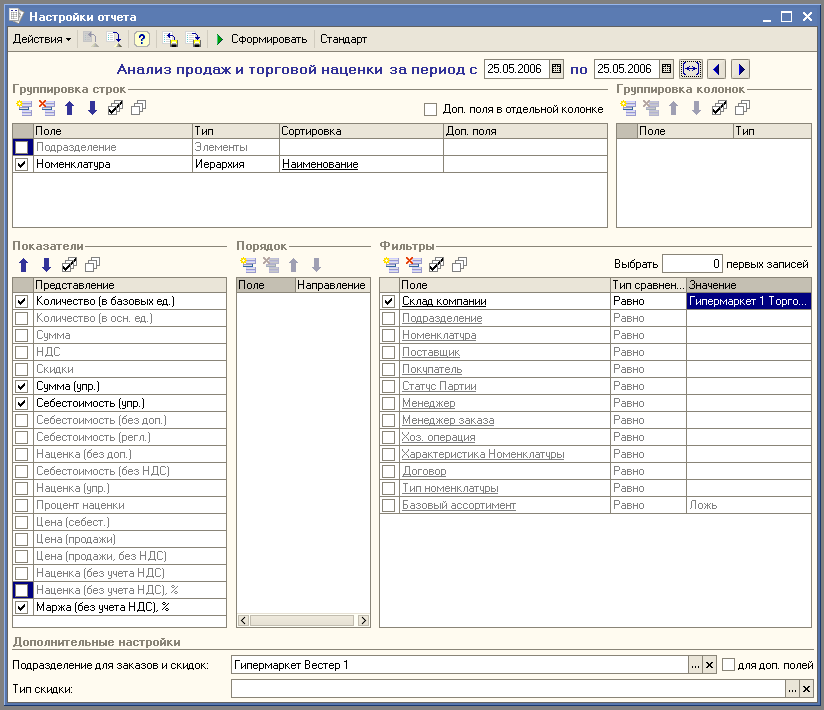

Форма настроек отчёта:

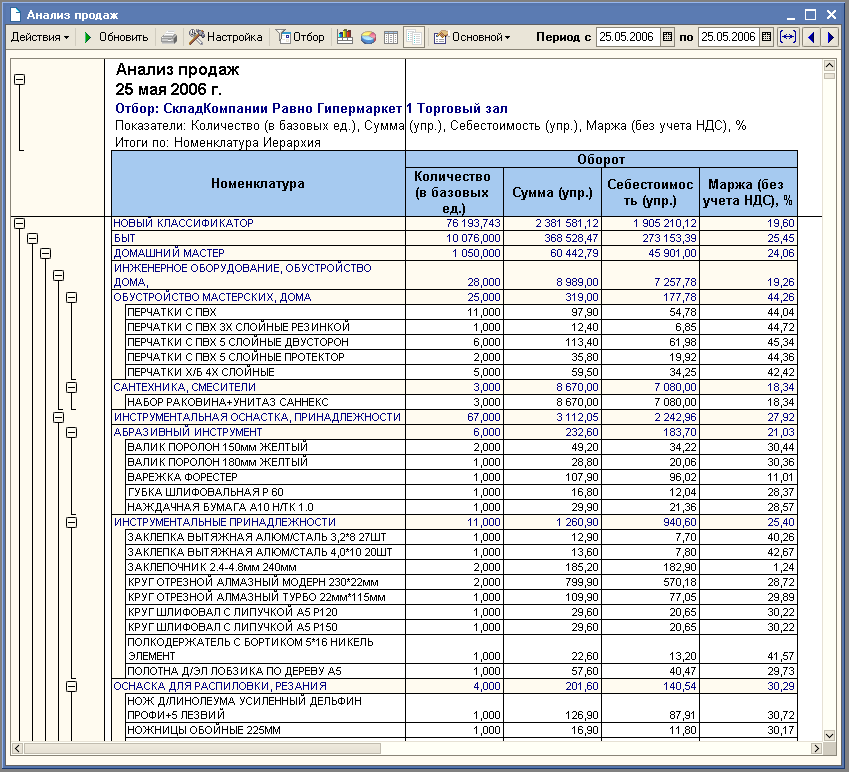

Результат отчёта в виде таблицы:

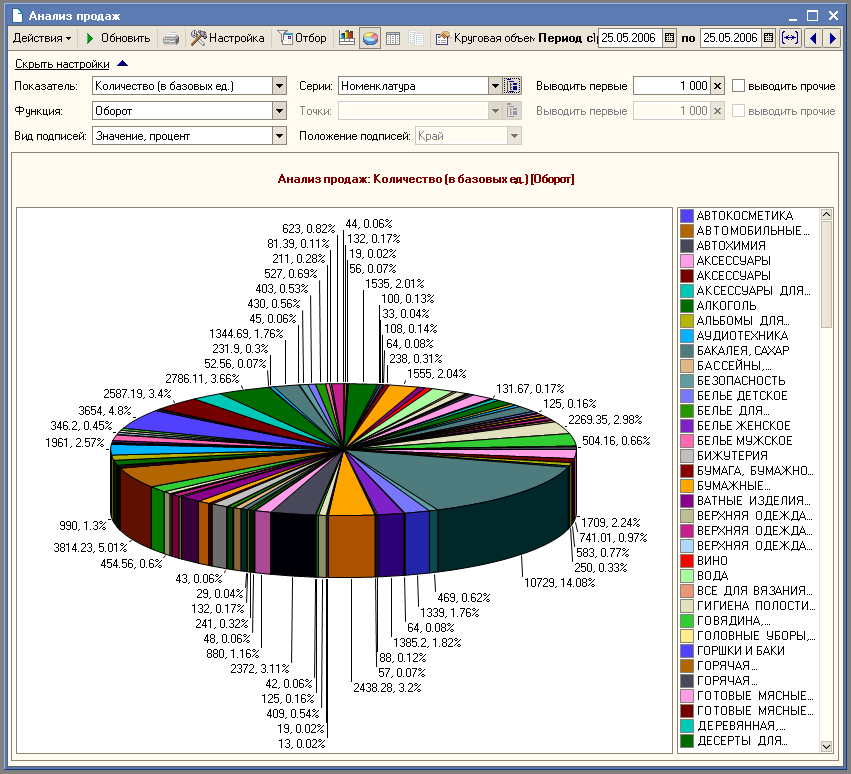

Результат отчёта в виде диаграммы:

1.2Отчет «авс анализ продаж».

ABC анализ опирается на гипотезу о том, что в реальности нередко 20% элементов обеспечивают около 80% результата. Это так называемый принцип Парето, исходящий из того, что за 20% последствий отвечает 80% причин.

Метод позволяет определить наиболее приоритетные позиции ассортимента, выделить аутсайдеров процесса продаж и показать, что является базовым в ассортименте магазина.

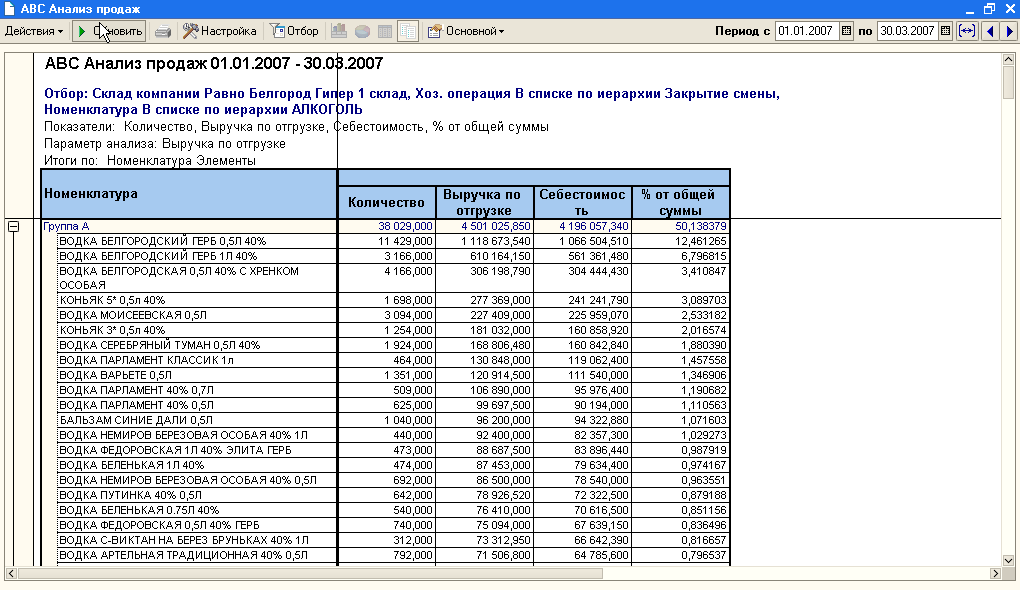

В рамках общего рейтингового списка выделяются три группы объектов – А, В и С, которые отличаются по своей значимости и вкладу в оборот или прибыль (наценку, количество продаж и т.д.) магазина:

Товары А |

самые важные товары, приносящие первые 50% результата |

Товары В |

«средние» по важности, приносящие еще 30% результата |

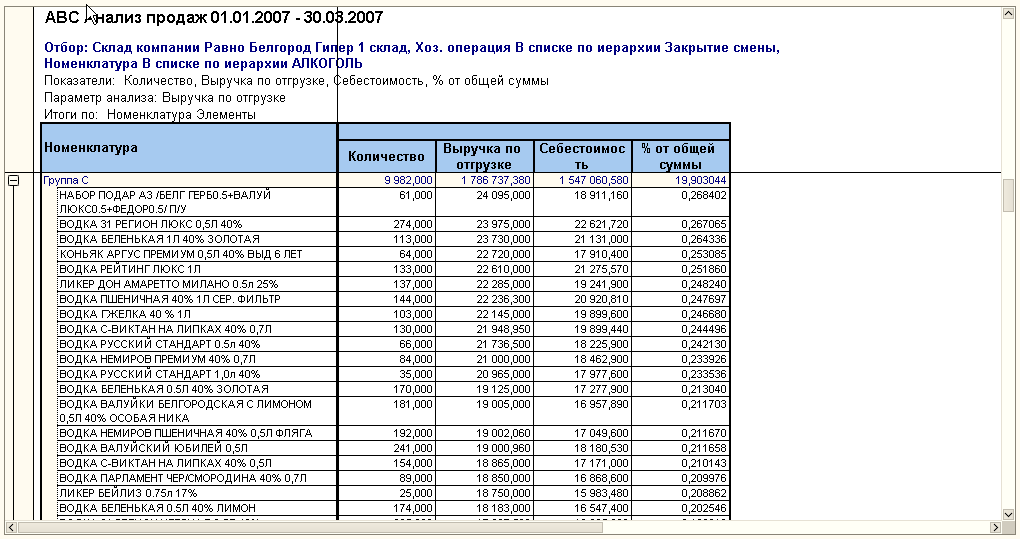

Товары С |

«проблемные» товары, приносящие остальные 20% результата |

В нашем случае товары групп А и В приносят 80% результата (50+30).

Внимание! Процентный вклад каждой из групп устанавливается в отчете «ABC Анализ продаж» и может быть переопределен путем ввода других значений, например, 70+10 или 65+15.

Сказанное можно отобразить в виде графика:

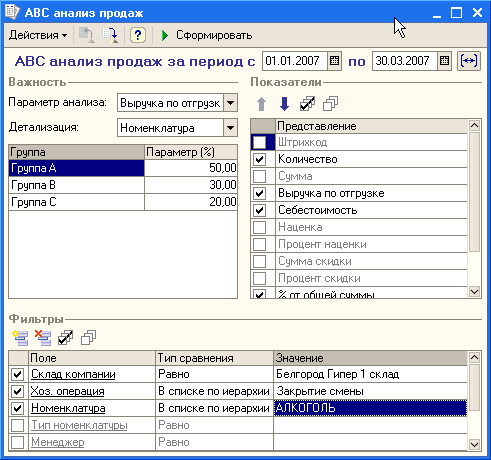

Рассмотрим настройки отчета:

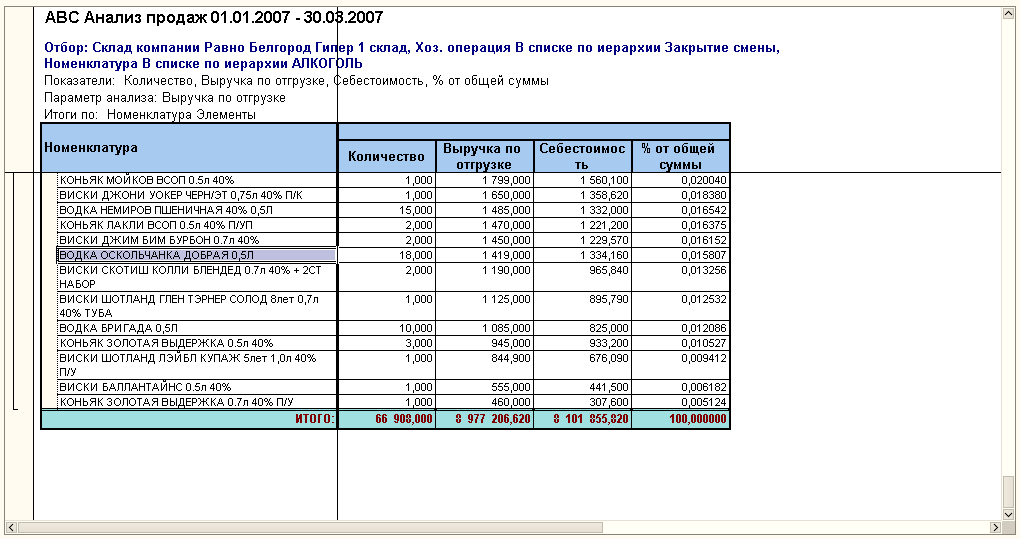

Будет получен следующий результат:

Вывод: проанализировав, таким образом, вклад каждой позиции внутри одной группы товаров в оборот магазина, можно сделать выводы, что какие-то товары нуждаются в развитии, как например «Коньяк Золотая выдержка» и различные сорта виски. Возможно, эти товары недостаточно выгодно представлены в магазине или по ним неадекватное ценообразование. Также возможно, что именно эти товары попадают под жесткую конкуренцию внутри района – напротив супермаркета находиться специализированный магазин «Напитки мира», и именно поэтому данные товары в нашем магазине продаются хуже, чем предполагалось. В таком случае, можно предпринять ряд мероприятий по привлечению покупателей к этой продукции. Возможен, конечно, и вариант, когда мы ввели в ассортимент «непокупаемую» позицию.

Общие рекомендации:

Группа «А» – товары требуют тщательного планирования, постоянного контроля в учете. Эти товары составляют 50% вашего оборота или прибыли и соответственно, чем выше стоимость, тем дороже обходятся ошибки в их анализе. Необходим периодический подсчет запасов с жесткими допусками:

Полная инвентаризация по этим товарам должна проходить не реже раза в квартал.

Недопустимо сколько-нибудь существенное отклонение данных о запасах, полученных при проведении инвентаризации, с данными товарного учета в ИС.

Необходимо постоянное отслеживание спроса, объемов заказов, размеров страхового запаса.

Необходимо тщательное отслеживание и сокращение сроков оборачиваемости товаров. Чем короче длительность цикла, тем ниже потребность в оборотных средствах.

Группа «В» – эти объекты в меньшей степени важны для компании и требуют обычного контроля, налаженного учета. Для них применяются те же меры, что и для категории «А», но они осуществляются реже и с большими приемлемыми допусками.

Группа «С» - эти товары характеризуются упрощенными методами планирования, контроля и учета. Однако, несмотря на их кажущуюся малоценность, они составляют 20% оборота (или прибыли) и требуют периодического контроля. По этим товарам объем заказов может быть большим, т.к. хранение крупной партии товаров категории «С» не влечет за собой существенных затрат. А сокращение или нехватка товаров категории «С» приведет к тому, что через некоторое время оставшиеся товары распределятся по тому же закону. При этом общий результат деятельности может снизиться на 30-50%. Инвентаризацию запасов группы «С» можно производить раз в пол-года, при этом с большими приемлемыми допусками.

Минусы АВС-анализа продаж:

Не позволяет оценивать сезонные колебания продаж;

Не работает там, где происходит ежемесячное обновление ассортимента;

Может давать неправильные результаты, если данных для анализа мало – статистика менее чем за 3 месяца не позволяет дать объективную оценку вклада товаров в результат;

Результат будет неправильным там, где учет ведется с постоянными изменениями в товарной номенклатуре; например, один и тот же товар приходуется под различными кодами или наименованиями.