Министерство образования и науки Российской Федерации

НЕВИННОМЫССКИЙ ТЕХНОЛОГИЧЕСКИЙ ИНСТИТУТ

(филиал) федерального государственного автономного образовательного учреждения

высшего профессионального образования

«Северо-кавказский федеральный университет»

Кафедра Экономики, бухгалтерского учета и аудита

Реферат

По дисциплине Экономика общественного сектора

На тему Влияние налогов на потребителей, производителей и предложение труда

студента 3 курса Н-ЭКМ-б-о-11-1 группы

Гребенниковой Дарьи Андреевны

(фамилия, имя, отчество)

Руководитель работы: Овсепян Г.С.

Невинномысск 2013

Содержание

Введение…………………………………………………………………….3

1.Налогообложение потребителей и производителей…………………...4

2.Влияние налогообложения на формирование рынка труда…………...7

3.Возможности построения оптимальной налоговой системы………...11

Заключение ……………………………………………………………….17

Список использованных источников……………………………………18

Введение

Общественный сектор возник с первых дней существования государственности. Уже с момента зарождения государства общество осознавало необходимо государственного вмешательства. Многие великие экономисты отстаивали теорию максимального невмешательства государства в экономику, но невозможно представить себе государство которое не осуществляло бы налогово-бюджетную политику, регулирование социальных и экономических процессов в обществе. На сегодняшний момент острой проблемой нашего государства является его роль в экономической системе. Эта проблема определяет необходимость изучения функционирования государственного сектора экономики, влияния общественного сектора на проектирование рыночных процессов в России. Актуальность темы подчеркивают современные тенденции увеличения государственного вмешательства во все сферы жизнедеятельности, особенно в экономическую сферу. В некоторое мере это связано с мировым финансовым кризисом и неспособностью частного капитала удовлетворить потребности жителей. Наблюдаемая сегодня централизация государственной власти находит свое проявление в поведении госкорпораций, монополизирующие основные сферы экономики страны. Многие инструменты экономической политики российского государства находится в состоянии становления. С развитием рыночных отношений и повышением уровня их зрелости, с более полным приведением в действие движущих сил рыночного механизма будет претерпевать изменения и государственного регулирования экономики. Сегодня справедливо подчеркивается необходимость совершенствования системы государственного регулирования рыночной экономики. Ныне действующая система сложилась в чрезвычайных обстоятельствах ломки отживших экономических и социальных отношений. Проблемы бюрократизации и коррупции так и не вышла на новую стадию их решения.

1 Налогообложение потребителей и производителей

Как следует из предыдущей главы, введение нового или повышение действующего налога отражается на производителях двояко. В зависимости от ситуации и собственных возможностей они либо корректируют структуру и объемы производства и реализации товара (а может быть, и меняют вид деятельности), либо пытаются полностью или частично переложить налоговое бремя на покупателей путем повышения цен. В результате происходит замещение продукции или деятельности другими их видами, что позволяет уменьшить налоговые платежи.

Покупатели приобретают меньше товаров, ищут возможности заменить их другими, более дешевыми, что позволяет им при высокой эластичности спроса частично переложить налоговое бремя на продавцов. В свою очередь производители (или продавцы) при высокой эластичности предложения сокращают выпуск товара, заменяют его другим и тем самым перекладывают налоговое бремя на потребителей.

Описанная ситуация возникает достаточно часто, приводя к искажающему воздействию налога на производителей и потребителей. При этом введение или повышение налога, как правило, преследует цель увеличения налоговых поступлений в бюджет, но, с другой стороны, приводит к изменению структуры потребления реализуемых товаров и их производства, вынуждая производителей отказываться от выпуска подорожавшей, но нужной обществу продукции и осваивать выпуск другой, аналогичной продукции со сниженными эксплуатационными свойствами. Это значит, что теряется полезность продукции, снижаются ее качественные характеристики, в чем и проявляется искажающее действие роста налогов. Различные варианты распределения налогов между производимыми (продавцами) и потребителями (покупателями) рассмотрены в работах Дж. Стиглица и Л.И. Якобсона.

Гораздо проще оценить влияние изменения налогообложения в условиях действия единого налога, но данный случай может иметь ограниченное применение, например в сфере малого предпринимательства. В большинстве случаев оценка влияния изменения элемента одного налога связана с тем, что оно влечет за собой изменения в условиях исчисления и распределения налоговой нагрузки по многим другим налогам, входящим в налоговую систему.

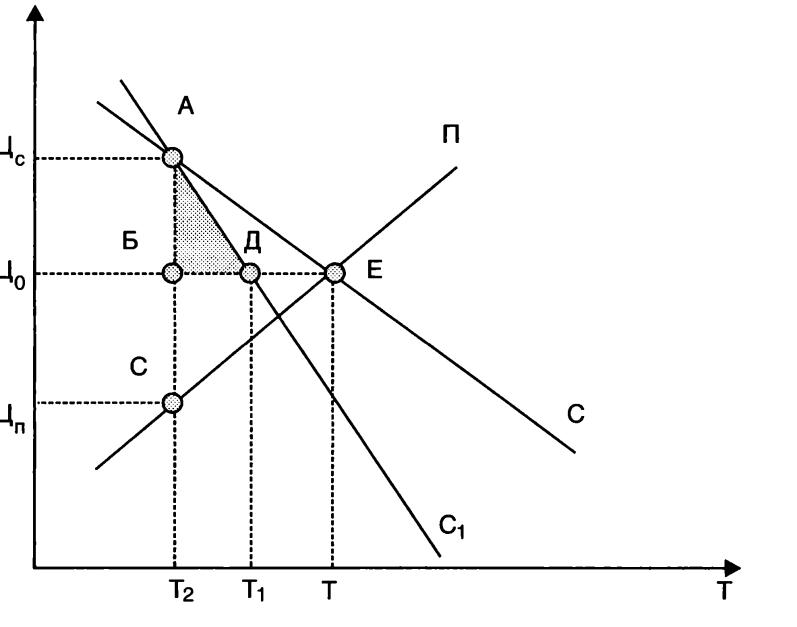

Приведем один из примеров оценки чистых потерь от введения 11 налога (рис. 1), когда для производителя цена снижается с Ц0 до Цп, а для потребителя цена увеличивается с Ц0 до Цс. Тогда чистые потери потребителя будут представлены площадью треугольника ЛБЕ, а производителя — БСЕ. Если наклон кривой спроса меняется и она занимает положение Ср чистые потери потребителя будут оцениваться площадью треугольника АБД.

Количество товаров T1 - Т2 характеризует эффект замещения потребителями налогооблагаемых товаров. При этом в точке равновесия А с ценой Цс потребители находятся в худшей ситуации, чем при цене равновесия Ц0. Общие чистые потери представлены суммой площадей двух треугольников и зависят от эластичности спроса и предложения.

Бюджет получает налог НТ2, соответствующий площади прямоугольника ЦпЦсАС, за счет которого государство предоставляет общественные блага, тем самым возвращая потребителям налоговые затраты. Обезличенные потери налогоплательщиков — потребителей общественных благ составят АБД и СБЕ, которые будут больше за счет расходов на администрирование и доли тех общественных благ, которые не отвечают запросам потребителей.

Таким образом, создается избыточное налоговое бремя для производителя и потребителя, которое, по оценкам экономистов, растет значительно быстрее размера налога или его ставки.

Рисунок 1- Чистые потери от вводимого налога и их распределение между потребителем и производителем: Ц-цена; Т-товар; Н-налог; С-спрос; П-предложние.