Тема 3.2. Налог на добавленную стоимость

ООО «Лотос» реализует продукцию на территории России. Общество сдает декларацию по налогу на добавленную стоимость ежеквартально. В IV квартале 2011 г. в организации осуществлены следующие хозяйственные операции:

- отгружена продукция на территории России на сумму 4 236 672 руб., в том числе НДС - 646 272 руб., из нее на сумму 566 400 руб. (в том числе НДС - 86 400 руб.) отгружена продукция, которая полностью оплачена в ноябре (получена предоплата);

- получена предоплата в счет предстоящей поставки продукции российской организации в сумме 420 000 руб.;

- приобретены и оплачены комплектующие для техники, на сумму 1 239 236 руб., в том числе НДС - 189 036 руб., из них на сумму 250 800 руб. (в том числе НДС - 38 258 руб.) получены комплектующие, за которые в сентябре 2011 г. поставщику перечислена предоплата. Сумма налога с перечисленной в сентябре предоплаты была правомерно предъявлена к вычету в декларации за III квартал 2011г.;

- перечислена поставщику предоплата в счет предстоящей поставки сырья в сумме 350 300 руб.;

- оплачены сотрудникам командировочные расходы в сумме 65 608 руб., в том числе НДС - 10 008 руб. Сумма НДС выделена отдельной строкой в бланках строгой отчетности.

В марте 2008 г.ООО «Лотос» приобрело производственное здание за 3 540 000 руб. (в том числе НДС - 540 000 руб.). 18 апреля 2008 г. здание было введено в эксплуатацию. С 1 мая 2008 г. по нему стала начисляться амортизация в налоговом учете, и в этом же месяце НДС был принят к вычету из бюджета. В июле 2008 г. здание было сдано в аренду иностранной организации, аккредитованной в России. Договор аренды подписан 9 июля 2008 г. Поскольку здание стало использоваться в операциях, не подлежащих налогообложению на основании п. 1 ст. 149 НК РФ, ранее принятый к вычету налог в сумме 540 000 руб. ООО «Лотос» начало восстанавливать в бюджет. Срок, в течение которого восстанавливается налог, составляет 10 лет: с мая 2008 г. по апрель 2018 г. В 2008 г. организация восстановила к уплате в бюджет налог в сумме 8100 руб. В 2008 г. организация восстановила к уплате в бюджет налог в сумме 9800 руб., в 2009 г. - 11 760 руб., в 2010 г. - 10 400 руб.

Общая стоимость отгруженных товаров (выполненных работ, оказанных услуг) в 2011 г. равна 30 280 000 руб., а стоимость необлагаемых отгруженных товаров (выполненных работ, оказанных услуг) в этом же периоде - 3 430 000 руб.(общая стоимость аренды здания). Доля стоимости необлагаемых отгруженных товаров (выполненных работ, оказанных услуг) равна 11% (3 430 000 руб. : 30 280 000 руб. x 100). Таким образом, в 2011 г. ООО "Соната" обязано восстановить к уплате в бюджет налог в сумме 7551 руб. (686 441 руб. : 10 лет x 11%).

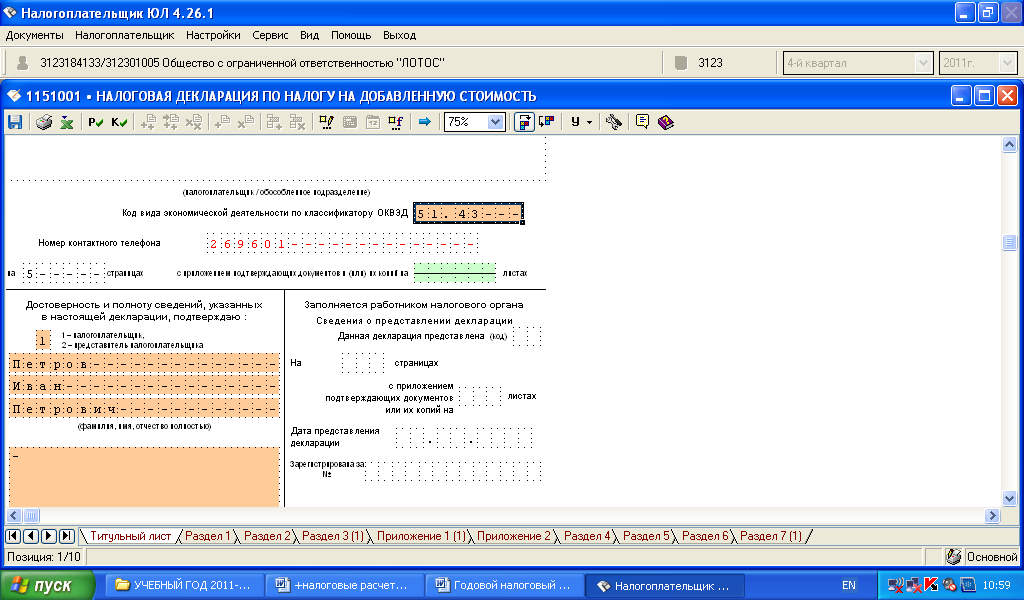

Заполните декларацию по НДС за IV квартал 2011г. Исходя из условия примера, ООО «Лотос» должно заполнить декларацию следующем порядке Приложение №1 к разделу 3, раздел 3, раздел 7, раздел 1, титульный лист.

Для ввода декларации по налогу на добавленную стоимость в меню выбираем Документы→Налоговая отчетность. Для ввода нового документа вы должны воспользоваться кнопкой (клавишей [Insert]). В появившемся списке документов выбираем Налоговую декларацию по налогу на добавленную стоимость. Для ввода документа вы должны воспользоваться кнопкой Выбрать (клавишей [Enter]). Отчетный период IV квартал 2011 г. Появится окно следующего вида.

Значения рассчитываемых показателей формируются на основе расчетных формул. Заполнение таких показателей осуществляется с помощью процедуры расчета. Расчет документа выполняется посредством нажатия клавиши [F5] либо кнопки . Рассчитываемые показатели обозначаются красным цветом текста на белом фоне. Рассчитываемый показатель можно сделать вводимым. Для этого необходимо установить фокус на показатель, нажать любую цифру или букву, в появившемся окне нажать кнопку <Да>.