Список отделов (Общество с ограниченной ответственностью «лотос»)

Код |

Наименование |

1 |

Администрация |

2 |

Торговый зал |

Раздел 3. Заполнение налоговых деклараций

Тема 3.1. Налог на прибыль

Рассмотрим на примере порядок заполнения листа 02 декларации и приложений к нему за 200__ г.

ООО «Лотос» (г. Белгород) торгует оптом покупными товарами. Обособленных подразделений у организации нет.

Организация уплачивает ежеквартальные и ежемесячные авансовые платежи. Сумма авансового платежа, причитающаяся к уплате в бюджет за 9 месяцев 200__ г., исчислена в декларации за указанный период в сумме 1123400 руб. Авансовые платежи на IV квартал начислены в сумме 368500 руб. Таким образом, сумма авансовых платежей, начисленных за 200__ г. составляет 1491900 руб. (1123400 руб. + 368500 руб.), в том числе:

в федеральный бюджет – 149 190 руб. (1491900 руб. x 2%: 20%) (сумма ежемесячного авансового платежа по 1 сроку – 149190 руб., сумма ежемесячного авансового платежа по 2 сроку – 149190 руб., сумма ежемесячного авансового платежа по 3 сроку – 149190 руб.);

в бюджет субъекта РФ - 1342710 руб. (1491900 руб. x 18%: 20%) (сумма ежемесячного авансового платежа по 1 сроку – 447570 руб., сумма ежемесячного авансового платежа по 2 сроку – 447570 руб., сумма ежемесячного авансового платежа по 3 сроку – 447570руб.).

Доходы, полученные организацией за 2011г., представлены в таблице 3.

Таблица 3

Доходы организации за 2011 год

Виды доходов |

Сумма без учета НДС, руб. |

Выручка от реализации покупных товаров |

52050500 |

Выручка от реализации амортизируемого имущества |

245000 |

Итого доходов от реализации |

52295500 |

Проценты, полученные по договору займа |

21640 |

Доходы от сдачи имущества в аренду |

126200 |

Итого внереализационных доходов |

147840 |

Расходы организации, на которые можно уменьшить доходы, представлены в таблице 4.

Таблица 4

Расходы организации за 2011 год

Виды расходов |

Сумма расходов, руб. |

В том числе |

|

прямые |

косвенные |

||

Расходы по торговым операциям - всего, в том числе |

16028994 |

13561134 |

2211800 |

Стоимость покупных товаров |

11751170 |

11751170 |

|

Расходы на топливо, воду, энергию и т.д. |

1553100 |

|

1553100 |

Транспортные расходы |

315300 |

315300 |

|

Заработная плата |

1004670 |

1004670 |

|

Страховые взносы во внебюджетные фонды с зарплаты работников, занятых в процессе производства |

261214 |

261214 |

|

Амортизация основных средств |

228780 |

228780 |

|

Расходы на рекламу |

37500 |

|

37500 |

Окончание табл. 4

Виды расходов |

Сумма расходов, руб. |

В том числе |

|

прямые |

косвенные |

||

Налог на имущество |

195300 |

|

195300 |

Командировочные расходы |

133300 |

|

133300 |

Остаточная стоимость реализованного амортизируемого имущества |

292600 |

|

292600 |

Внереализационное расходы - всего, в том числе: |

128030 |

|

|

Расходы на услуги банка |

38130 |

|

|

Расходы на содержание переданного в аренду имущества (в т.ч. амортизация) |

89900 |

|

|

В I квартале 2011 г. ООО «Лотос» реализовала автомобиль. От сделки получен убыток в сумме 47 600 руб. (см. таблицы 3,4). По данным налогового учета его остаточная стоимость составила 292 600 руб. Расходов, связанных с реализацией основного средства, у организации не было. Срок полезного использования автомобиля - 48 месяцев, а фактический срок его эксплуатации до момента продажи - 38 месяцев. Определите на какую сумму организация может уменьшить налоговую базу по налогу на прибыль.

В соответствии с п.3 ст.268 НК РФ если остаточная стоимость амортизируемого имущества, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке. Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Поскольку убыток от реализации амортизируемого имущества учитывается в целях налогообложения в порядке, изложенном в п. 3 ст. 268 НК РФ, бухгалтер должен заполнить декларацию в следующей последовательности - Приложения № 3, 1 и 2 к листу 02, лист 02, подраздел 1.1 разд. 1, титульный лист.

Для

ввода декларации по налогу на прибыль

в меню выбираем Документы→Налоговая

отчетность.

Для ввода нового документа вы должны

воспользоваться кнопкой

![]() (клавишей [Insert]).

В появившемся списке документов выбираем

Налоговую

декларацию по налогу на прибыль.

Для ввода документа вы должны

воспользоваться кнопкой Выбрать

(клавишей [Enter]).

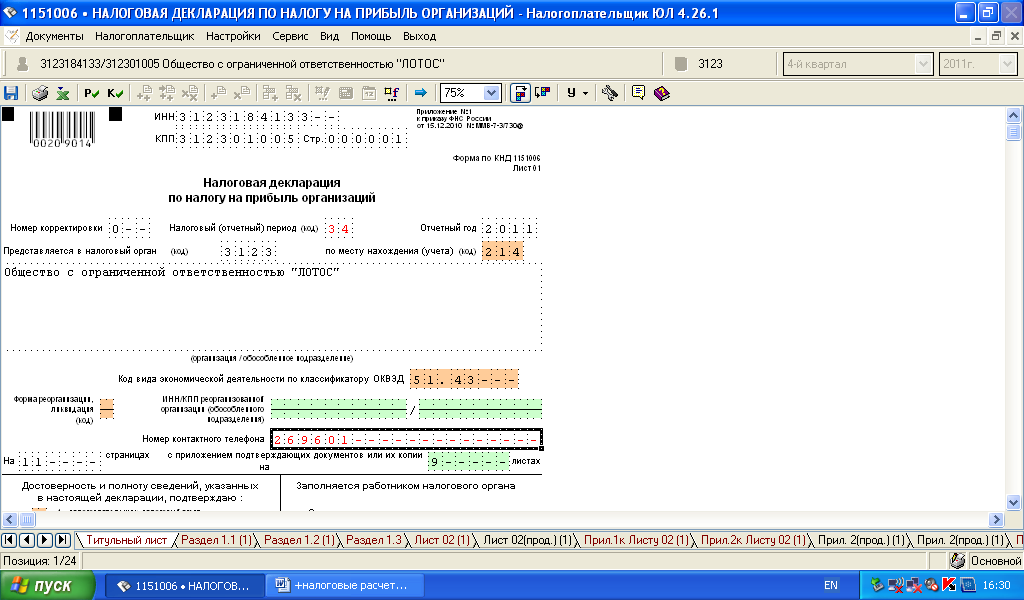

Отчетный период 4 квартал 2008г. Появится

окно следующего вида.

(клавишей [Insert]).

В появившемся списке документов выбираем

Налоговую

декларацию по налогу на прибыль.

Для ввода документа вы должны

воспользоваться кнопкой Выбрать

(клавишей [Enter]).

Отчетный период 4 квартал 2008г. Появится

окно следующего вида.

Значения

рассчитываемых показателей формируются

на основе расчетных формул. Заполнение

таких показателей осуществляется с

помощью процедуры расчета. Расчет

документа выполняется посредством

нажатия клавиши

[F5]

либо кнопки

![]() .

Рассчитываемые показатели обозначаются

красным цветом текста на белом фоне.

Рассчитываемый показатель можно сделать

вводимым. Для этого необходимо установить

фокус на показатель, нажать любую цифру

или букву, в появившемся окне нажать

кнопку <Да>.

.

Рассчитываемые показатели обозначаются

красным цветом текста на белом фоне.

Рассчитываемый показатель можно сделать

вводимым. Для этого необходимо установить

фокус на показатель, нажать любую цифру

или букву, в появившемся окне нажать

кнопку <Да>.