Тема 7. Обоснование целесообразности инвестирования.

Технико-экономическое обоснование инвестиционной программы и проекта.

Методы оценки экономической эффективности инвестиций.

Жизненный цикл инвестиционного проекта.

Технико-экономическое обоснование инвестиционной программы и проекта.

Технико-экономическое обоснование инвестиций – включает в себя предпроектную разработку инженерно-конструкторских, технологических и строительных решений, сравнение альтернативных вариантов и обоснование выбора конкретного способа осуществления проекта. Технико-экономическое обоснование проекта предусматривает углубленную и детальную разработку, а также всестороннюю оценку выбранного способа реализации проекта.

ТЭО состоит из следующих разделов:

общая пояснительная записка;

генеральный план и транспорт;

технологические решения;

управление производством, предприятием и организация условий и охраны труда рабочих и служащих;

архитектурно-строительные решения;

инженерное оборудование, сети и системы;

организация строительства;

охрана окружающей среды;

инженерно технические мероприятия гражданской обороны. Мероприятия по предупреждению чрезвычайных ситуаций;

сметная документация;

эффективность инвестиций.

Разработка ТЭО осуществляется юридическими и физическими лицами (проектировщиками), получившими в установленном порядке лицензию на выполнение соответствующих видов проектных работ, и на основании договора (контракта) с заказчиком.

Для выбора лучшего предложения со стороны проектировщиков заказчик проводит конкурс (торги) па разработку ТЭО.

Основным правовым документом, регулирующим производственно хозяйственные и другие взаимоотношения между заказчиком и проектировщиком, является договор (контракт) подряда на выполнение ТЭО.

Стоимость разработки ТЭО определяется договором между заказчиком (инвестором) и проектной организацией.

Если в результате выполненного в ТЭО инвестиций анализа выявлена нецелесообразность инвестирования средств в строительство намечаемого объекта, стоимость разработки ТЭО списывается на убытки заказчика в установленном порядке.

Методы оценки экономической эффективности инвестиций.

Эффективность инвестиционного проекта — это категория, отражающая соответствие проекта целями интересам его участников. В связи с этим необходимо оценивать эффективность проекта в целом, а также эффективность участия в проекте каждого из его участников. Она включает:

Показатели экономической эффективности проекта;

Показатели коммерческой эффективности;

Показатели бюджетной эффективности.

Для расчета этих показателей могут использоваться одинаковые формулы, но значения исходных данных для расчетов существенно отличаются.

В зависимости от цикла проекта оценка показателей эффективности может быть разной. Показатели коммерческой эффективности могут рассчитываться не только на весь цикл проекта, а и месяц, квартал, год.

Результаты за любой год = Прирост объема продукции X Цена единицы

проекта продукции

проекта

Затраты за любой год = Прирост объема ресурсов на Х Стоимость

производство единицы

продукции

Основные показатели эффективности проекта основаны на учете стоимости финансовых ресурсов во времени, которая определяется с помощью дисконтирования.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта Е, выражаемая в долях единиц или процентах в год.

![]()

![]() - момент

окончания m-го

шага.

- момент

окончания m-го

шага.

Е – норма дисконта, выражаемая в долях единиц или в %.

Норма дисконта Е может выбираться различной для разных шагов расчета. Это может быть целесообразно в случаях переменного по времени риска, переменной по времени структуры капитала.

В качестве основных показателей, используемых для расчетов эффективности проекта, можно использовать:

1. Сумма инвестиций.

2. Денежный поток.

3.

Чистая

теперешняя стоимость проекта (![]() – представляет

собой дисконтированную ценность проекта

(поточную стоимость дохода или выгоды

от сделанных инвестиций). Это разница

между величиной денежного потока,

дисконтированного по принятой ставке

доходности и суммой инвестиций.

– представляет

собой дисконтированную ценность проекта

(поточную стоимость дохода или выгоды

от сделанных инвестиций). Это разница

между величиной денежного потока,

дисконтированного по принятой ставке

доходности и суммой инвестиций.

![]()

(2.1)

где NCFi - чистый денежный поток для i-ro периода,

lnv - первоначальные инвестиции

г - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта),

п - срок службы проекта.

В экономическом анализе ставка дисконта представляет собой заложенную стоимость капитала, то есть прибыль, которая могла бы быть получена при инвестировании наиболее прибыльных альтернативних проектов. Если NPV позитивна, то проект можно рекомендовать для финансирования. Если NPV равно нулю, то поступлений от проекта хватит только для обновления вложенного капитала. Если NPV меньше нуля – проект не принимается.

4. Внутренняя норма прибыльности / рентабельности (IRR).

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) - это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

IRR рассчитывается как значение ставки дисконтирования, при которой NPV=0. Как правило, значения IRR находят либо графическими методами (построив график зависимости NPV от ставки дисконтирования) либо методом приближений.

Внутреннюю норму рентабельности будем рассчитывать методом приближений по формуле:

![]()

где i1, i2 - соответственно ставка дисконта, при которой значение NPV положительное и отрицательное

![]() – значение

чистой теперешней стоимости при

– значение

чистой теперешней стоимости при

![]() ;

;

![]() – значение

чистой теперешней стоимости при

– значение

чистой теперешней стоимости при

![]() .

.

![]()

5. Коэффициент выгоды–затраты (B/C)

Определяется как сумма дисконтированных вигод, деленная на дисконтированные затраты, и рассчитывается по формуле:

![]()

,

,

Критерием отбору проектов при помощи коэффициента выгоды–затраты является значение коэффициента привышающее или равное 1.

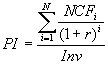

6. Індекс прибыльности (РІ)

Индекс прибыльности представляет собой отношение приведенных доходов, ожидаемых от инвестиции, к сумме инвестированного капитала. Рентабельность инвестиций – это показатель, который отображает меру роста ценности фирмы в расчёте на 1 гривну единицы инвестиций. Индекс прибыльности (Profitability Index, PI) рассчитывается по следующей формуле:

где NCFi - чистый денежный поток для i-ro периода,

Inv - начальные инвестиции

г - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При значениях PI > 1 считается, что данное вложение капитала является эффективным. При этом данный показатель тесно связан с показателем NPV: если NPV>0, то РІ >1, и наоборот.

7. Период окупаемости инвестиций

Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Не учитывая фактор времени РР рассчитывается по формуле:

![]() ,

,

Если денежные потоки неравны по годам, то расчет усложняется и производится по следующей формуле:

,

,

где

![]() –

номер первого года, в котором достигается

условие

–

номер первого года, в котором достигается

условие

![]()