ЗМІСТ

Вступ. 3

1. Теоретични засади обліку зобов’язань. 5

2. Організація обліку зобов’язань. 11

2.1. Документування зобов’язань на підприємстві. 11

2.2. Аналітичний облік зобов’язань. 17

2.3. Синтетичний облік зобов’язань. 21

2.4. Відображення зобов’язань у звітності. 45

Висновки. 53

Список використаної літератури. 55

Вступ.

Побудова ринкової економіки на Україні нерозривно пов’язана з реформуванням кредитних відносин.

Кредит і кредитні відносини є невід’ємною складовою економічної системи України. Сфера кредитування безпосередньо пов’язана з потребами розвитку національного виробництва. Знаходячись у центрі сучасного грошово-фінансового господарства, обслуговуючи інтереси господарських суб’єктів, кредит опосередковує зв’язки між державою, банком, товаровиробниками і населенням.

Кредитні відносини мають сприяти подоланню економічної кризи в Україні і забезпечувати розвиток вітчизняного товарного виробництва.

Кредитні відносини банків з підприємствами э однією з найпоширеніших форм кредитної ланки України.

Аналіз кредитів банку і управління використовуванням кредитів є одним з найважливіших питань у складному процесі керування підприємством. Воно містить у собі розрахунок часу обороту кредитів (кредитний цикл), аналіз кредитного потоку, його прогнозування, визначення оптимального рівня кредиту, складання графіку погашення кредиту і т.п.

У ринкових умовах будь-який капітал, вкладений у підприємство чи фірму, розглядається як зайнятий, по якому потрібно виплачувати відсоток. Якщо навіть підприємець вкладає свій власний капітал, він все одно, щоб не потерпіти збитків, повинен врахувати у своїх витратах відсоток на капітал, не менший того, який міг би бути отриманий, якби цей же капітал був би їм представлений кому-небудь у довгостроковий кредит. Цим відсотком звичайно і керуються при (проектуванні) створенні підприємств і інших об'єктів у ринкових умовах, порівнянні варіантів і виборі найвигіднішого з них. Крім відсотка, який представляє собою частку банкіра, як би “ціну капіталу”, враховується і можливість одержання підприємницького доходу, прибутку. Тут багато чого залежить від конкретних умов даного виробництва: наявності забезпеченого збуту, постачання сировиною, паливом і енергією, ступеня використання робочої сили.

Предмет дослідження: облік довгострокових кредитів банку в національній валюті ТОВ Дар.

Об’єкт дослідження: бухгалтерський облік, процеси щодо автоматизації бухгалтерського обліку на ТОВ «Дар».

Мета роботи: Дослідити на прикладі ТОВ Дар облік та аналіз довгострокових кредитів банку, їх вплив на діяльність підприємства.

Актуальність теми: У ринкових умовах будь-який капітал, вкладений у чи підприємство фірму, розглядається як зайнятий, по якому потрібно виплачувати відсоток. Якщо навіть підприємець вкладає свій власний капітал, він усе рівно, щоб не зазнавати збитків, повинен врахувати у своїх витратах відсоток на капітал, не менший того, який міг би бути отриманий, якби цей же капітал був би їм представлений кому-небудь у довгостроковий кредит. Цим відсотком звичайно і керуються при створенні (проектуванні) підприємств і інших об'єктів у ринкових умовах, порівнянні варіантів і виборі найвигіднішого з них. Крім відсотка, який представляє собою частку банкіра, як би “ціну капіталу”, враховується і можливість одержання підприємницького доходу, прибутку. Тут багато чого залежить від конкретних умов даного виробництва: наявності забезпеченого збуту, постачання сировиною, паливом і енергією, ступеня використання робочої сили.

1. Теоретични засади обліку зобов’язань.

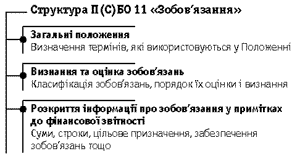

Термін "зобов'язання" з'явився в пункті 2 П(С)БО 1 "Загальні вимоги до фінансової звітності" і означає заборгованість підприємства, яка виникла у попередні звітні періоди (є результатом минулих подій) і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, які містять в собі економічні вигоди.

П(С)БО 11 "Зобов'язання", затверджене наказом Міністерства фінансів України від 31.01.2000 р. №20, зареєстроване в Міністерстві юстиції України 11.02.2000 р. за №85/4306, визначає методологічні вимоги до формування у бухгалтерському обліку і фінансовій звітності інформації про зобов'язання і набирає чинності з 01.07.2000 р. Дія П(С)БО 11 поширюється на всі підприємства, організації та інших юридичних осіб (крім бюджетних організацій) незалежно від форм власності. Однак це Положення використовується тільки з урахуванням особливостей оцінки і розкриття інформації щодо зобов'язань, встановлених іншими П(С)БО.

Значення термінів подано таким чином:

забезпечення - зобов'язання з невизначеною сумою чи терміном погашення на дату балансу;

непередбачене зобов'язання - це:

- зобов'язання, яке може виникнути в результаті минулих подій та існування якого буде підтверджене лише тоді, коли відбудеться чи не відбудеться одна або більше невизнаних майбутніх подій, над якими підприємство не має повного контролю, або

- теперішнє зобов'язання, яке виникає внаслідок минулих подій, але не визнається, оскільки малоймовірно, що для врегулювання зобов'язання потрібно буде використати ресурси, які передбачають економічні вигоди, або оскільки суму зобов'язань неможливо достовірно визначити;

сума погашення - недисконтована сума грошових коштів або їх еквівалентів, яка, як очікується, буде сплачена для погашення зобов'язання в процесі звичайної діяльності підприємства;

теперішня (відновна) вартість - дисконтована сума майбутніх платежів (за винятком суми очікуваного відшкодування), яка, як очікується, буде необхідна для погашення зобов'язання в процесі звичайної діяльності підприємства.

Зобов'язання визнаються, якщо наявні дві обов'язкові ознаки:

- оцінка їх може бути достовірно визначена;

- існує ймовірність зменшення економічних вигод внаслідок його погашення.

Якщо на дату балансу раніше визнане зобов'язання не підлягає погашенню, то сума його включається до складу доходу звітного періоду.

Слід зазначити, що П(С)БО 11 складене з урахуванням вимог МСФЗ 1 і не суперечить їм.

Класифікація зобов'язань згідно з П(С)БО 11 з урахуванням П(С)БО 2 "Баланс" і нового Плану рахунків подана в таблиці.

Така класифікація не суперечить параграфу 60 МСФЗ 1, згідно з яким зобов'язання повинні класифікуватися як короткострокові, якщо їх передбачається погасити протягом нормального операційного циклу чи 12 місяців від звітної дати, всі інші зобов'язання класифікуються як довгострокові. Крім того, параграфом 61 МСФЗ 1 передбачена і можливість поділу короткострокових зобов'язань на категорії.

Особливості відображення зобов'язань

Водночас при відображенні зобов'язань згідно з П(С)БО 11 потрібно враховувати певні особливості:

1. Зобов'язання, на яке нараховуються відсотки і яке підлягає погашенню протягом дванадцяти місяців з дати балансу, слід розглядати як довгострокове зобов'язання, якщо первісний термін погашення був більший ніж 12 місяців та до затвердження фінансової звітності існує угода з переоформлення цього зобов'язання на довгострокове. Це повністю відповідає параграфу 63 МСФЗ 1.

2. Довгострокове зобов'язання за кредитною угодою (якщо договір передбачає погашення зобов'язання на вимогу кредитора (позикодавця) у разі порушення умов, пов'язаних з фінансовим станом підприємства-позичальника), умови якого порушені, вважається довгостроковим, якщо:

- позикодавець до затвердження фінансової звітності погодився не вимагати погашення зобов'язання внаслідок порушення;

- не очікується виникнення подальших порушень кредитної угоди протягом 12 місяців з дати балансу. Це положення повністю відповідає параграфу 65 МСФЗ 1.

3. Забезпечення створюються при виникненні внаслідок минулих подій зобов'язання, погашення якого призведе до зменшення ресурсів, що передбачають економічні вигоди, за умови можливості розрахункового визначення його оцінки.

4. Забезпечення для відшкодування витрат на реструктуризацію створюється у разі наявності затвердженого керівництвом підприємства плану реструктуризації з конкретними заходами, термінами їх виконання та сумою витрат, яких зазнають, й після початку реалізації цього плану.

5. Сума забезпечення визначається за обліковою оцінкою ресурсів (за винятком суми очікуваного відшкодування), необхідних для погашення відповідного зобов'язання на дату балансу.

6. Забезпечення для відшкодування витрат на реструктуризацію визначається за сумою прямих витрат, які не пов'язані з діяльністю підприємства, що триває.

7. Забезпечення використовується для відшкодування лише тих витрат, для покриття яких воно було створено, тобто забезпечення має строго цільовий характер.

8. Залишок забезпечення переглядається на кожну дату балансу і в разі необхідності коригується (збільшується або зменшується).

9. У разі відсутності імовірності вибуття активу для погашення майбутніх зобов'язань сума такого забезпечення підлягає сторнуванню.

Класифікація зобов'язань згідно з П(С)БО 11 з урахуванням П(С)БО 2 "Баланс" і нового Плану рахунків

Клас 5. Довгострокові зобов'язання |

|||

50 |

Довгострокові позики |

501 |

Довгострокові кредити банків |

502 |

Відстрочені довгострокові кредити банків |

||

503 |

Інші довгострокові позики |

||

51 |

Довгострокові векселі видані |

511 |

Видані довгострокові векселі |

52 |

Інші довгострокові зобов'язання |

521 |

Інші довгострокові фінансові зобов'язання |

Клас 6. Поточні зобов'язання |

|||

60 |

Короткострокові позики |

601 |

Короткострокові кредити банків |

602 |

Відстрочені короткострокові кредити банків |

||

603 |

Інші короткострокові позики |

||

604 |

Прострочені позики |

||

605 |

Короткострокові позики з бюджету |

||

61 |

Поточна заборгованість за довгостроковими зобов'язаннями |

611 |

Поточна заборгованість за довгостроковими позиками |

612 |

Поточна заборгованість за довгостроковими векселями |

||

613 |

Поточна заборгованість за іншими довгостроковими зобов'язаннями |

||

62 |

Короткострокові векселі видані |

621 |

Видані короткострокові векселі |

63 |

Розрахунки за виконані роботи |

631 |

Розрахунки з постачальниками та підрядниками |

632 |

Розрахунки з часткової оплати замовлень на дослідно-конструкторські розробки, що виконуються за рахунок бюджетних коштів |

||

633 |

Розрахунки із замовниками за виконані роботи і надані послуги з власних надходжень |

||

634 |

Розрахунки із замовниками за науково-дослідні роботи, що підлягають оплаті |

||

635 |

Розрахунки із залученими співвиконавцями для виконання робіт за господарськими договорами |

||

64 |

Розрахунки із податків та платежів |

641 |

Розрахунки за платежами і податками в бюджет |

642 |

Інші розрахунки з бюджетом |

||

65 |

Розрахунки із страхування |

651 |

Розрахунки з пенсійного забезпечення |

652 |

Розрахунки із соціального страхування |

||

653 |

Розрахунки із страхування на випадок безробіття |

||

654 |

Розрахунки з інших видів страхування |

||

66 |

Розрахунки з оплати праці |

661 |

Розрахунки із заробітної платі |

662 |

Розрахунки зі стипендіатами |

||

663 |

Розрахунки з працівниками за товари, продані в кредит |

||

664 |

Розрахунки з працівниками за безготівковими перерахуваннями на рахунки з вкладів у банках |

||

665 |

Розрахунки з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування |

||

666 |

Розрахунки з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків |

||

667 |

Розрахунки з працівниками за позиками банків |

||

668 |

Розрахунки за виконавчими документами та інші утримання |

||

669 |

Інші розрахунки за виконані роботи |

||

67 |

Розрахунки за іншими операціями і кредиторами |

671 |

Розрахунки з депонентами |

672 |

Розрахунки за депозитними сумами |

||

673 |

Розрахунки за коштами, отриманими за іншими джерелами власних надходжень |

||

674 |

Розрахунки за спеціальними видами платежів |

||

675 |

Розрахунки з іншими кредиторами |

||

68 |

Внутрішні розрахунки |

681 |

Внутрішні розрахунки за загальним фондом |

682 |

Внутрішні розрахунки за спеціальним фондом |

||

683 |

Внутрішні розрахунки за операціями з централізованого постачання за загальним фондом |

||

684 |

Внутрішні розрахунки за операціями з централізованого постачання за спеціальним фондом |

||

69 |

Кошти бюджетів |

691 |

Кошти, передані й отримані |