Содержание

ВВЕДЕНИЕ 4

2. Характеристика организации и предметной области автоматизации товарных операций 9

3 Проектирование информационной системы 12

База 21

ЗАКЛЮЧЕНИЕ 22

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ ЛИТЕРАТУРЫ 24

ВВЕДЕНИЕ

Применение информационных технологий в экономике актуально, так как без эффективного применения информационных технологий никогда не решить поставленной задачи по инновационному развитию экономики. Информационные технологии образуют технологическую базу развития высокотехнологичных производств. Под влиянием IT меняется характер и содержание труда, организация производства и управления, возникают новые виды экономической деятельности, преобразуется система образования, здравоохранения, появляются сдвиги в сфере личного потребления.

В российской промышленности ощущается острая потребность в автоматизации процессов сбора, обработки и анализа информации, профессиональной оценки рисков, промышленного аудита, а также управления ресурсами и производственным процессом в целом с применением новых информационных технологий. Возрастают требования к оперативности и обоснованности принятия управленческих решений и повышению квалификации персонала.

Таким образом, информационные технологии позволяют облегчить и убыстрить ведение экономических расчетов, автоматизировать управление предприятием.

Объектом исследования выступает ООО «Регион-компьютер»г. Киров.

Основой данной работы стала информационная система предприятия.

Цель практики состоит в сборе практических материалов, необходимых для написания дипломной работы.

Задачи практики состоят в следующем:

- представить организационно-экономическая характеристика объекта практики;

- изучить информационную систему исследуемой организации;

1 Организационно-экономическая характеристика объекта практики

Практика проходилась в Обществе с ограниченной ответственностью "Регион-компьютер", расположенном по адресу:

Основной вид деятельности ООО «Регион-компьютер» розничная и оптовая продажа, корпоративные поставки по направлениям:

Ноутбуки

Компьютерная техника, серверное и сетевое оборудование, периферийное оборудование, цифровые устройства

Расходные материалы

Бумага, канцтовары

Мультимедийные проекторы, экраны, презентационное оборудование, системы конференц-связи

Предприятие также осуществляет работы по ремонту и техническом у обслуживанию техники, имея авторизованный сертифицированный сервисный центр. В частности ООО «Регион-компьютер» производит техническое обслуживание следующих производителей:

Acer, APC, ASUS, Benq, Brother, Canon, CyberPower, Dell, Depo, eMashines, Eaton (Powerware), Fujitsu, HP, IBM, ICL-КПО ВС, Iiyama, iRiver, Krauler, Lenovo (IdeaPad и ThinkPad), MicroLab, MSI, Packard Bell, Panasonic, Pavilion, Pilot, Ramec, R-Style Computers, Top View, Toshiba, ViewSonic.

Предлагает услуги по установке, ремонту и техническому обслуживанию компьютерной техники и периферии любой сложности. Услуги Сервисного центра сертифицированы по системе ГОСТ-Р, сертификат № PОСС RU.AЯ31.M00060.

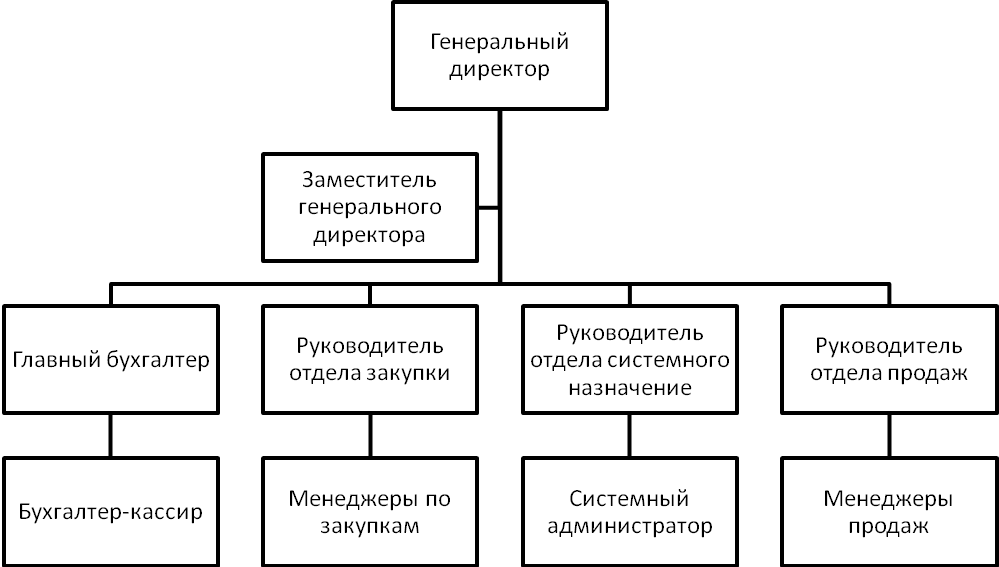

Организационная структура предприятия является линейной.

Рисунок 1 - Организационная структура ООО «Регион-компьютер»

В современных условиях недостатки структуры перевешивают ее достоинства.

Основные экономические показатели предприятия приведены в таблице 1.

Таблица 1 – Основные технико-экономические показатели предприятия

Показатель |

2011 г. |

2012 г. |

2013 г. |

Отклонение (+,-) 2013 г. от 2012 г. |

Темп роста, % 2013г. к 2012 г. |

1 |

2 |

3 |

4 |

5 |

6 |

Выручка (нетто) от продажи продукции (работ, услуг), тыс.руб. |

44709 |

50564 |

54917 |

4353 |

108,6 |

Себестоимость проданной продукции (работ, услуг), тыс. руб. |

38016 |

37871 |

41383 |

3512 |

109,3 |

Затраты на 1 рубль выручки, тыс.руб. |

0,85 |

0,75 |

0,75 |

0 |

100,0 |

Коммерческие и управленческие расходы, тыс.руб. |

|

|

|

|

|

Валовая прибыль, тыс.руб. |

6693 |

12693 |

13534 |

841 |

106,6 |

Продолжение таблицы 1

1 |

2 |

3 |

4 |

5 |

6 |

Прибыль (убыток) от продаж, тыс.руб. |

374 |

1574 |

1164 |

-410 |

74,0 |

Прибыль (убыток) до налогообложения, тыс. руб. |

233 |

473 |

447 |

-26 |

94,5 |

Чистая прибыль (убыток), тыс.руб. |

141 |

1101 |

717 |

-384 |

65,1 |

Среднесписочная численность работающих, чел. |

30 |

32 |

35 |

3 |

109,4 |

Фонд оплаты труда, тыс.руб. |

4320 |

6912 |

8820 |

1908 |

127,6 |

Среднегодовая заработная плата работника, тыс.руб. |

144 |

216 |

252 |

36 |

116,7 |

Среднегодовая стоимость основных фондов, тыс. руб. |

503 |

804 |

1505 |

701 |

187,2 |

Среднегодовая стоимость оборотных активов, тыс. руб. |

10838 |

14682 |

16377 |

1695 |

111,5 |

Фондоотдача,.руб. |

85,40 |

71,77 |

42,03 |

-29,74 |

58,6 |

Фондовооруженность, тыс.руб./чел.. |

8,18 |

11,01 |

20,41 |

9,4 |

185,4 |

Фондоемкость, руб. |

0,01 |

0,01 |

0,02 |

0,01 |

200,0 |

Производительность труда, тыс.руб. |

1490,3 |

1580,3 |

1570,0 |

-10,3 |

99,3 |

Коэффициент оборачиваемости оборотных средств |

4,63 |

3,96 |

3,54 |

-0,42 |

89,4 |

Период оборачиваемости оборотных средств, дни |

77,82 |

90,85 |

101,80 |

10,95 |

112,1 |

Рентабельность, % |

|

|

|

|

|

продаж по прибыли от продаж |

0,8 |

3,1 |

2,1 |

-1 |

67,7 |

Оборотных средств |

3,4 |

10,7 |

7,1 |

-3,6 |

66,4 |

Основных фондов |

74, |

195,7 |

77,3 |

-118,4 |

39,5 |

За анализируемый период стоимость основных средств возросла более чем в три раза. Это произошло за счет приобретения предприятием зданий на сумму 414 тыс. руб., других видов основных средств – на 233 тыс. руб., стоимость машин и оборудования возросла на 38,8%. Стоимость производственного и хозяйственного инвентаря, напротив, снизилась с 120 тыс. руб. в 2011 г. до 65 тыс. руб. в 2013 г. или на 45,8%.

За анализируемый период стоимость оборотных средств возросла на 51,1 %. Наибольший рост был отмечен за счет увеличения стоимости запасов на 66,9% и дебиторской задолженности – на 44,2%.

В структуре оборотных средств наибольший удельный вес принадлежит запасам, причем доля данного вида оборотных средств возрос с 48,6 % в 2011 г. до 53,7% в 2013г.

За анализируемый период темп роста оборотных средств был выше темпа роста выручки от продаж. В результате коэффициент оборачиваемости снизился на 1,2 оборота и составил в 2013 г. 3,5 раза.

При этом период оборота возрос с 76,5 дней в 2011 г. до 102,8дней в 2013 г. или на 26,3 дней.

Рост коэффициента закрепления является отрицательным моментом, поскольку свидетельствует, что в 2011 г. на 1 руб. выручки было привлечено 21 коп. оборотных средств, а в 2013 г. – 28 коп. рост составил 7 коп.