2. Хід роботи

2.1 Інвентарізація матеріалів на складі

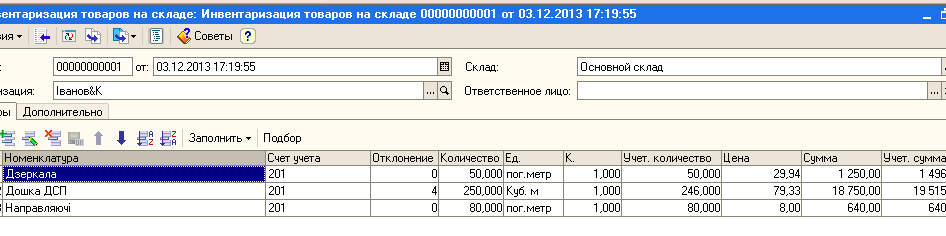

В результаті роботи комісії за наказом директора компанії була проведена інвентарізація складів (Склад/Инвентаризация товаров на складе/Добавить – рис. 1, відповідний акт – рис.2).

Рис. 1 Інвентарізація матеріалів вкладка Товары та Дополнительно

Передача товарів у виробництво відбивається за документом Требование – накладная.

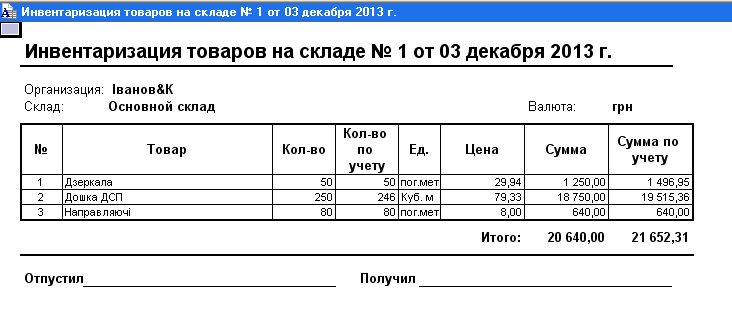

Рис. 2 Акт інвентарізації товарів на складі

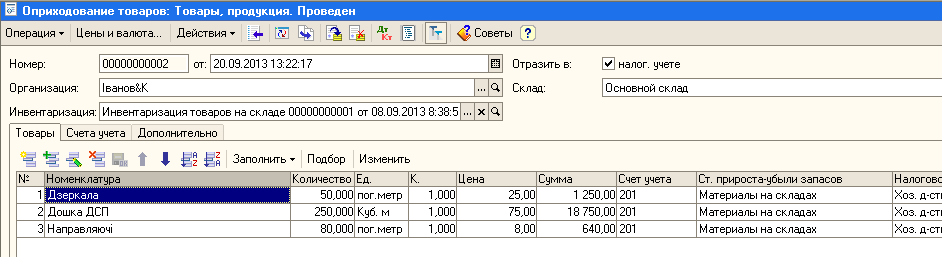

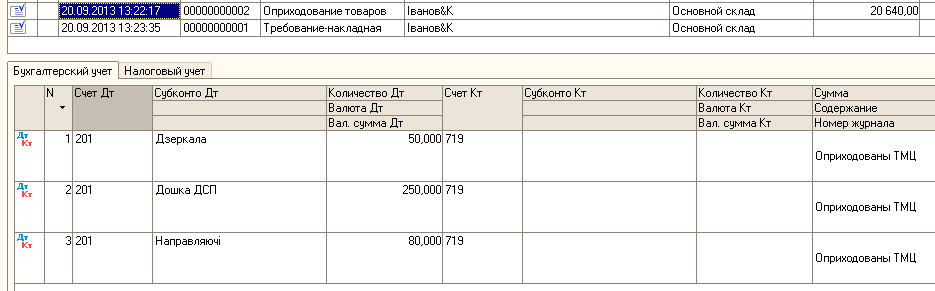

Здійснимо оприбуткування на основний склад матеріалів (Склад/Оприходование товаров/Добавить) згідно рис. 3. переглянути сформовані проводки в журналі операцій (рис.4), прибуткова накладна (рис. 5).

Рис. 3 Оприбуткування товарів на склад

Рис. 4 Проводки за документом Оприходование товаров

Рис. 5 Накладна на оприбуткування товарів

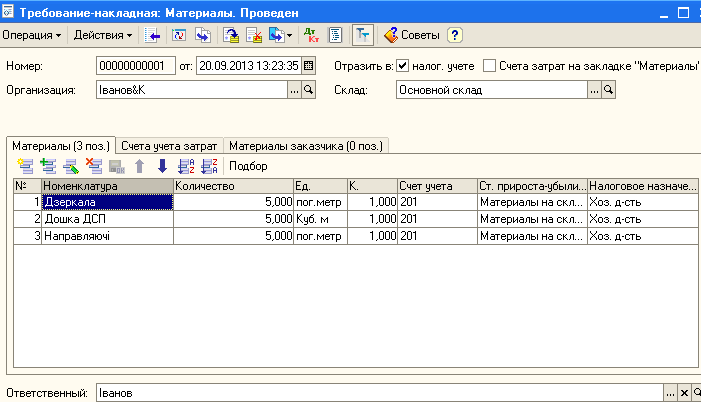

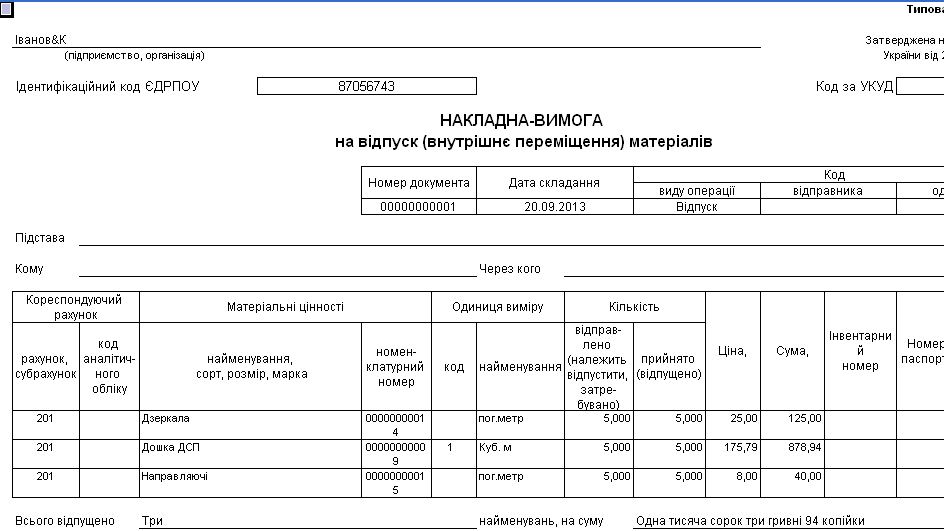

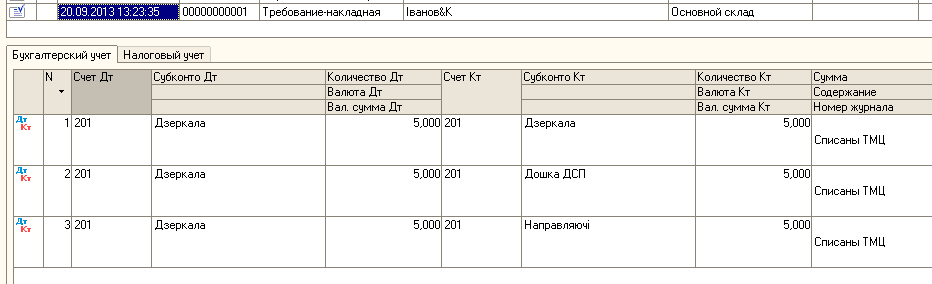

Введемо команду Производство/ Требование –накладная/ Добавить/ Материалы,ОК/Добавить. Заповнимо форму документа згідно рис. 6, Сформувати сам документ Ввівши команду Печать/ Требование – накладная (рис. 7).

Рис. 6 Форма документа Требование – накладная

![]()

Рис 7 Документ Требование – накладная

Преглянути проводки сформовані документом (рис. 8)

Рис. 8 Проводки за документом Требование – накладная (переміщення на інший склад)

2.2 Облік залишків товарно-матеріальних цінностей (запасів)

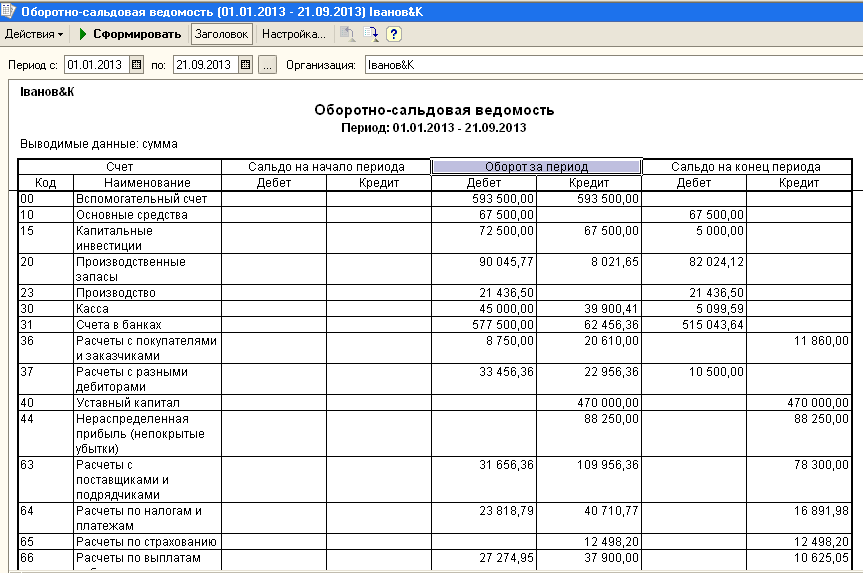

У випадку, якщо необхідно відобразити залишки товарів на складі без указівки конкретного постачальника, то для цього використовується документ Оприходование товаров (Команда Склад/Оприходование товаров (рис. 9). За даним документом формуються проводки (рис. 10). На рис. 11 наведена оборотно – сальдова відомість.

Рис.9. Оприходувані товари на склад

Рис. 10 Проводки в журналі операцій

Рис. 11 Оборотно – сальдова відомість.

Проведіть самостійно аналізи рахунків ОСВ за рахунками сума в яких змінілася, або які з’явилися в порівнянні з попередньою лабораторною роботою.

3. Контрольні питання:

Як провести інвентарізацію матеріалів на складі?

Як оприходувати матеріали на склад?

Як передати матеріали у виробництво?

Як переглянути проводки за документами?

Що розуміється під податковим періодом?

Що розуміється під базою оподаткування?

Які ставки податків використовуються в Україні?

Як оформити податкові зобов'язання за реалізацією товарів та послуг?