8.3. Разработка бюджета местного самоуправления

Для разработки бюджета местного самоуправления используем метод формирования бюджета для варианта, когда отсутствует ретроспективная информация о распределении денежных средств [5, 8].

Основы методики автоматизированного планирования определяются следующими основными операциями:

прогнозирование доходной части бюджета местного самоуправления;

прогнозирование требуемой величины расходной части бюджета местного самоуправления;

оптимизация распределения доходной части по статьям расходной части бюджета местного самоуправления;

формирование резерва средств;

прогнозирование дефицита бюджета;

определение мероприятий по уменьшению дефицита бюджета;

оформление плана (документа).

При разработке бюджета используются следующие критерии оптимальности:

максимальное значение вероятности события, состоящего в том, что величина доходной части бюджета будет больше величины его расходной части;

минимальное значение дефицита бюджета местного самоуправления;

максимальная величина резерва денежных средств.

Система автоматизированного планирования бюджета местного самоуправления создается как средство контрольного органа, с целью:

обоснования (экспертизы) бюджета, представляемого бюджетным комитетом правительства;

корректировки бюджета в ходе текущей финансово-экономической деятельности.

Задача прогнозирования потребной величины расходной части бюджета местного самоуправления формулируется следующим образом. Известно:

количество и содержание статей расходной части бюджета местного самоуправления;

величина денежных средств, выделяемых по каждой из статей в предыдущие годы, учитываемых;

фактические величины денежных средств, выделяемых по каждой из статей бюджета местного самоуправления в предыдущие годы в ходе реализации бюджета;

требуемая величина денежных средств, определенная органом административного управления, использующим средства статьи бюджета.

Требуется определить: требуемую величину средств по i-й статье расходной части бюджета местного самоуправления, т.е. выполнить оптимальное распределение средств доходной части бюджета по статьям расходной части.

Задача оптимизации распределения доходной части бюджета по статьям расходной части формулируется следующим образом, по результатам прогнозирования известны:

величина доходной части бюджета – Сдох i ;

структура доходной части бюджета по статьям – Сдох ij.;

структура доходной части бюджета по периодам;

статистические характеристики доходной части бюджета.

Возможен и другой вариант формулировки задачи:

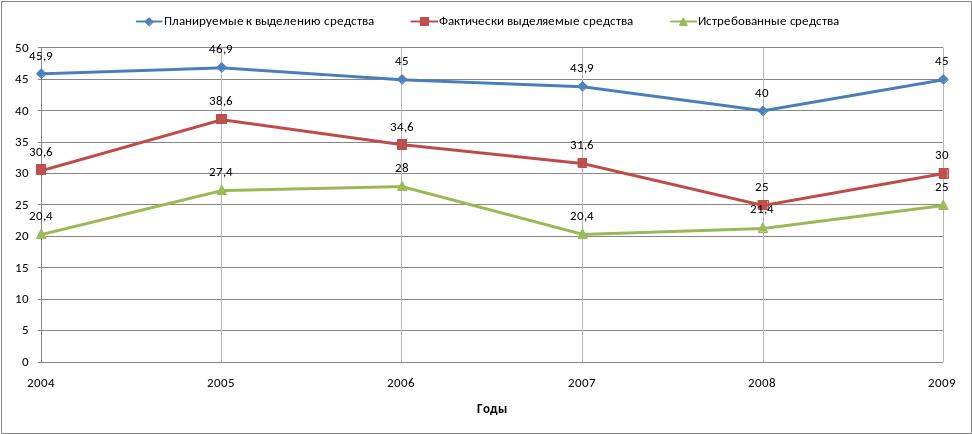

по каждой из статей бюджета известны истребованные и минимально допустимые средства (рис. 8.10);

на каждую статью расходной части бюджета могут быть выделены средства в интервале от минимально допустимых до истребованных значений.

Требуется определить величину средств, выделяемых на каждую статью расходной части бюджета местного самоуправления.

Рис. 8.10. |

Распределение средств по статьям бюджета |

Критерием оптимальности при решении данной задачи можно принять вероятность удовлетворения средствами всех статей бюджета местного самоуправления, т.е.

(8.1),

(8.1),

где Рi – вероятность удовлетворения средствами i-й статьи расходной части бюджета местного самоуправления.

Значению этого критерия соответствует

(8.2),

(8.2),

где Сдох – величина распределяемых средств.

Задача оптимизации распределения доходной части бюджета местного самоуправления по статьям расходной части состоит в том, чтобы определить такие значения Свыдi, при которых разница между выделенными и истребованными Спотрi средствами была бы минимальна и при этом выполнялись бы все ограничения.