2.2 Экономическая часть

Расчет годового фонда заработной платы персонала участка и величины их среднемесячного заработка

ФЗП рабочих состоит из основной и дополнительной заработной платы:

Фонд дополнительной заработной платы включает оплату очередных и дополнительных отпусков, оплату времени выполнения государственных обязанностей, другие выплаты, предусмотренные законодательством о труде за неотработанное на производстве время. Основной годовой фонд заработной платы определяется в зависимости от применяемой системы оплаты. Расчет ведется по каждому блоку.

Расчет заработной платы основных и вспомогательных рабочих:

а) при сдельной форме оплаты годовой основной ФЗП определяется по формуле:

ФЗП сд = ЗПтар*Nпр; руб. (14)

где

ЗПтар - зарплата по тарифу на один ремонт, руб.

ЗПтар = Рсд = (Т/ 60) * Счас; руб. (15)

где

Рсд– сдельная расценка на блок, руб.

Счас– часовая тарифная ставка, руб. (приложение 4)

ЗПтар1 = (270/ 60) * (48,35 * 1,4) = 304,6 руб.

ЗПтар2 = (193/ 60) * (55,10 * 1,4) = 248,13 руб.

ЗПтар3 = (68/ 60) * (55,10 * 1,4) = 87,4 руб.

ФЗП сд1 = 304,6 * 2471 = 752666,6 руб.

ФЗП сд2 = 248,13 * 2471 = 613129,23 руб.

ФЗП сд3 = 87,4 * 2471 = 215965,4 руб.

Расчет надбавок и доплат.

а) Доплата за работу в ночное время.

Ночным считается время с 22.00 до 6.00. Доплата выплачивается рабочим, работающим во 2 – ю и 3 – ю смену.

Днч = Счас. * Тнч * Дрнч * Рнч * Пнч / 100; руб. (17)

где

Тнч– количество часов, отработанных одним рабочим за ночное время, час;

Дрнч– количество дней ночной работы в течение года, дни (количество рабочих дней);

Рнч– количество рабочих работающих в ночное время, чел;

Пнч– процент надбавки за работу в ночное время (от часовой тарифной ставки по ТК РФ 50%), %.

Дрнч = 365 - (105 + 16 + 28 + 3 + 2 + 6 + 3) = 202 дн.

Днч1 = 45,28 * 1,4 * 2 * 202 * 3 * 50 / 100 = 38415,55 руб.

Днч2 = 51,65 * 1,4 * 2 * 202* 2 * 50 / 100 = 29213,24 руб.

Днч3 = 51,65 * 1,4 * 2 * 202* 1 * 50 / 100 = 14606,62 руб.

Таблица сменности работ

Таблица 7

Режим работы |

Вид воздействия |

Смены работ |

Количество часов в ночное время |

Двухсменный |

Ночное время |

2 |

2 |

Расчет общего годового ФЗП основных рабочих

ФЗПосн = ФЗПповр, сд. + Днч; руб. (18)

ФЗПосн1 = 752666,6 + 38415,55 = 791082,15 руб.

ФЗПосн2 = 613129,23 + 29213,24 = 642342,47 руб.

ФЗПосн3 = 215965,4 + 14606,62 = 230572,02 руб.

ФЗПосн. Общ. = ΣФЗПосн;руб. (19)

ФЗПосн. Общ. = 791082,15 + 642342,47 + 230572,02 = 1663996,64 руб.

Расчет дополнительной заработной платы; %

Пдоп.зп% = (До * 100 / (Дк–Дв–Дпр– До)) + 1; % (20)

Пдоп.зп% - процент дополнительной заработной платы; %

где

Дк– календарные дни в году; дн.,

До–продолжительность оплачиваемого отпуска,

Дв– количество выходных дней.

Дпр– количество праздничных дней.

1% - на прочие оплачиваемые неявки.

ЗПдоп.зп% = (28 * 100 / (365 – 105 – 16 – 28)) + 1 = 14 %

ФЗПдоп. = ЗПдоп.зп% * ФЗПосн. Общ / 100, руб. (21)

ФЗПдоп. = 14 * 1663996,64 / 100 = 232959,52 руб.

Фонд оплаты труда основных рабочих с учетом районного коэффициента.

ФОТ осн. раб. = (ФЗПосн.общ + ФЗПдоп.) * Кур., руб. (22)

где

Кур.– районный уральский коэффициент = 1,15.

ФОТ осн. раб. = (1663996,64 + 232959,52) * 1,15 = 2181499,58 руб.

Расчет среднемесячной зарплаты одного рабочего:

ЗПср. осн = ФОТосн. раб. * К / (Росн * 12), руб. (23)

где К– коэффициент, учитывающий выплаты из прибыли предприятия, принимается равным 1,1 – 2,0.

ЗПср. осн = 2181499,58 * 2 / (14 * 12) = 25970,23 руб.

Расчет ФОП вспомогательных рабочих производится по повременно – премиальной системе оплаты труда.

ФОТвсп.год. – годовой фонд заработной платы вспомогательных рабочих рассчитывается по повременно – премиальной системе оплаты труда по 4 разряду.

ФОТвсп. = Счас 4 р. * Fдр * Рвсп * Кур, руб. (24)

ФОТвсп. = 45,28 * 1,4 * 1608 * 2 * 1,15 = 234448,97 руб.

Расчет среднемесячной заработной платы вспомогательных рабочих:

ЗПср.всп = ФОТвсп * К / ( Рвсп * 12), руб. (25)

ЗПср.всп = 234448,97 * 2 / (2 * 12) = 19537,41 руб.

Расчет годового фонда оплаты труда специалистов, МОП,

ФОТсп.год. = Ом.сп * 12 * Рсп * Кур; руб. (26)

где

Ом – должностной оклад за месяц в руб.

Ом.сп. = 14000 – 20000 руб.

Ом.моп. = 5733 – 7000 руб.

Рсп– численность специалистов, чел.;

Для МОП расчет ведется аналогично

ФОТсп.год. = 20000 * 12 * 2 * 1,15 = 552000 руб.

ФОТМОПгод. = 7000* 12 * 1 * 1,15 = 96600 руб.

Расчет среднемесячной заработной платы специалистов, МОП.

ЗПсрсп = ФОТгод.сп * К / (12 * Рсп.); руб. (27)

ЗПср.сп = 552000 * 2 / (12 * 2) = 46000 руб.

ЗПср.моп = 96600 * 2 / (12 * 1) =16100 руб.

Результаты расчетов сводятся в таблицу 8.

Таблица 8

Среднемесячная заработная плата работников участка

Категории персонала |

Количество человек |

ФОТ годовой с учетом коэффициента премии из прибыли, руб. |

Среднемесячная зарплата, руб. |

1.Основные рабочие 2.Вспомогательные рабочие 3.Специалисты 4.МОП |

14

2

2 1 |

2181499,58

234448,97

552000 96600 |

25970,23

19537,41

46000 16100 |

ИТОГО: |

19 |

3064548,55 |

13441 |

Средняя заработная плата по участку определяется:

ЗПср = ФОТ годовой с учетом коэффициента премии / (количество человек * 12), руб. (28)

ЗПср = 3064548,55 / (19 * 12) = 13441 руб.

Расчет себестоимости и цены на восстановление и ремонт устройства.

Расчет ведется по каждому блоку.

Таблица 9

Калькуляция полной себестоимости единицы ремонта

№ |

Статьи затрат |

Блок 1 |

Блок 2 |

Блок 3 |

Итого затраты на 3 блока |

1 |

Сырье и материалы (за вычетом отходов) |

397

|

207

|

178 |

782

|

2 |

Электроэнергия на технологические цели |

171,46 |

122,08

|

43,41 |

336,95 |

3 |

Основная ЗП Производственных рабочих |

368,2

|

299

|

107,3 |

774,5 |

4 |

Отчисления в социальные фонды |

126

|

102,2

|

36,69 |

264,89

|

5 |

Расходы на содержание и эксплуатацию оборудования |

184,1

|

149,5

|

53,65

|

387,25 |

6 |

Цеховые расходы

Цеховая себестоимость |

220,92

1518,31

|

179,4

1101,04

|

64,38

498,43 |

464,7

3117,78 |

7 |

Общезаводские расходы

Производствен-ная себестоимость |

441,84

1960,15 |

358,8

1459,84

|

128,76

627,19 |

929,4

4047,18 |

8 |

Внепроизводствен-ные расходы

Полная себестоимость

|

58,80

2018,95

|

43,79

1503,63

|

18,81

646 |

121,4

4168,58 |

9 |

Прибыль

Цена ремонта |

504,73

2523,68

|

375,90

1879,53

|

161,5

807,5 |

1042,13

5210,71 |

Затраты на электроэнергию:

Где Nоб. – мощность единицы оборудования, кВт (12 кВт)

Fд– эффективный фонд времени работы оборудования

Sпр–принятое количество оборудования

Кз– коэффициент загрузки оборудования

Ко– коэффициент одновременности работы оборудования = 0,6

Кс – коэффициент, учитывающий потери электроэнергии в сети = 0,96

Км– коэффициент полезного действия оборудования = 0,92

Цэн– цена одного кВт/час = 4,7 руб.

Зэн.1 = (12 * 3499,2 * 4 * 0,6 * 0,79) * 4,7 / (0,96 * 0,92) / 2471 = 171,46 руб.

Зэн.2 = (12 * 3499,2 * 3 * 0,6 * 0,75) * 4,7 / (0,96 * 0,92) / 2471 = 122,08 руб.

Зэн.3 = (12 * 3499,2 * 1 * 0,6 * 0,8) * 4,7 / (0,96 * 0,92) / 2471 = 43,41 руб.

ЗПосн1 = (791082,15 * 1,15) / 2471 = 368,2 руб.

ЗПосн2 = (642342,47 * 1,15) / 2471 = 299 руб.

ЗПосн3= (230572,02 * 1,15) / 2471 = 107,3 руб.

ЗПдоп1 = (368,2 * 14) / 100 = 51,55 руб.

ЗПдоп2 = (299 * 14) / 100 = 41,86 руб.

ЗПдоп3 = (107,3 * 14) / 100 = 15 руб.

Осс1 = (368,2 + 51,55) * 30 / 100 = 126 руб.

Осс2 = (299 + 41,86) * 30 / 100 = 102,2 руб.

Осс3 = (107,3 + 15) * 30 / 100 = 36,69 руб.

РСЭО1 = 368,2 * 50 / 100 = 184,1 руб.

РСЭО2 = 299 * 50 / 100 = 149,5 руб.

РСЭО3 = 107,3 * 50 / 100 = 53,65 руб.

Рцех1 = 368,2 * 60 / 100 = 220,92 руб.

Рцех2 = 299 * 60 / 100 = 179,4 руб.

Рцех3 = 107,3 * 60 / 100 = 64,38 руб.

Сцех1 = 397 + 171,46 + 368,2 + 51,55 + 126 + 184,1 + 220,92 = 1518,31 руб.

Сцех2 = 207 + 122,08 + 299 + 41,86 + 102,2 + 149,5 + 179,4 = 1101,04 руб.

Сцех3 = 178 + 43,41 + 107,3 + 15 + 36,69 + 53,65 + 64,38 = 498,43 руб.

Робщ1 = 368,2 * 120 / 100 = 441,84 руб.

Робщ2 = 299 * 120 / 100 = 358,8 руб.

Робщ3 = 107,3 * 120 / 100 = 128,76 руб.

Спроиз1 = 1518,31 + 441,84 = 1960,15 руб.

Спроиз2 = 1101,04 + 358,8 = 1459,84 руб.

Спроиз3 = 498,43 + 128,76 = 627,19 руб.

Рвн1 = 1960,15 * 3 / 100 = 58,80 руб.

Рвн2 = 1459,84 * 3 / 100 = 43,79 руб.

Рвн3 = 627,19 * 3 / 100 = 18,81 руб.

Сполн1 = 1960,15 + 58,80 = 2018,95 руб.

Сполн2 = 1459,84 + 43,79 = 1503,63 руб

Сполн3 = 627,19 + 18,81 = 646 руб.

П1 = 2018,95 * 25 / 100 = 504,73 руб.

П2 = 1503,63 * 25 / 100 = 375,90 руб.

П3 = 646* 25 / 100 = 161,5 руб.

Црем1 = 2018,95 + 504,73 = 2523,68 руб.

Црем2 = 1503,63 + 375,90 = 1879,53 руб.

Црем3 = 646 + 161,5 = 807,5 руб.

Себестоимость годового объема ремонтов блоков устройств.

Сполн.год. = Сполн. * Nпр.; руб. (29)

Сполн.год.общ =Σ( Сполн. * Nпр).; руб. (30)

Сполн.год.1 = 2018,95 * 2471 = 4988825,45 руб.

Сполн.год.2 = 1503,63 * 2471 = 3715469,73 руб.

Сполн.год.3 = 646 * 2471 = 1596266 руб.

Сполн.год.общ = 4988825,45 + 3715469,73 + 1596266 = 10300561,18руб.

Стоимость годового объема ремонтов блоков устройств.

Цгод. = Црем * Nпр.; руб. (31)

Цгод.общ. = Σ (Црем * Nпр).; руб. (32)

Цгод.1 = 2523,68 * 2471 = 6236013,28 руб.

Цгод.2 = 1879,53 * 2471 = 4644318,63 руб.

Цгод.3 = 807,5 * 2471 = 1995332,5 руб.

Цгод.общ. = 6236013,28 + 4644318,63 + 1995332,5 = 12875664,41руб.

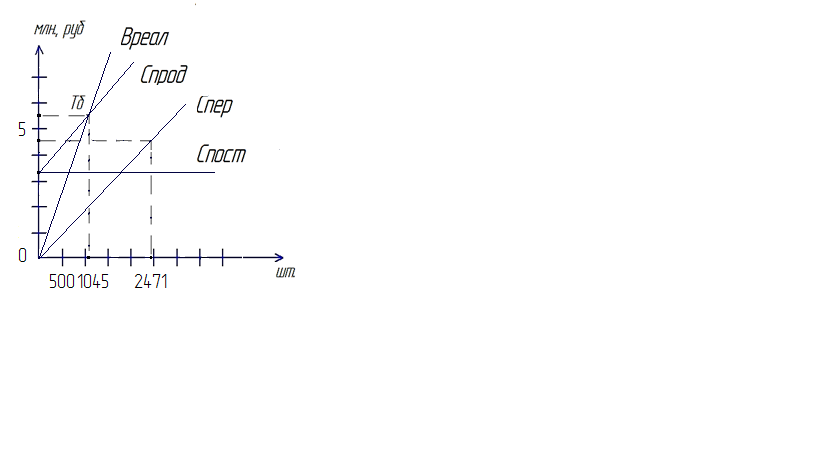

Определение безубыточности, чистой прибыли и рентабельности

Определение безубыточности –позволяет рассчитать объем производства (критическую программу выпуска), при котором окупаются затраты на производство и реализацию продукции и предприятие начинает получать прибыль.

Переменные затраты определяются:

Спер. = Σ(М + Зэн + ЗПосн + ЗПдоп + Осс) * Nпр, руб. (33)

Спер. = (531 + 336,95 + 774,5+ 108,41+ 189,99) * 2471 = 4795840,35 руб.

Постоянные затраты определяются:

Спост = Σ(РСЭО + Рцех + Робщ + Рвн) * Nпр, руб. (34)

Спост = (274,21 + 329,04 + 658,1 + 121,4) * 2471 = 3416775,25 руб.

Точка безубыточности рассчитывается:

Тб = (Цгод.общ. * Спост.) / (Цгод.общ. –Спер.), руб. (35)

Тб = Тб (руб.) / ΣЦрем., шт. <Nпр (36)

Тб = (12875664,41* 3416775,25)/( 12875664,41- 4795840,35) = 5444827,9 руб.

Тб = 5444827,9 / 5210,71 = 1045 < Nпр

Точка безубыточности в натуральном выражении (шт.) показывает то количество продукции, которое необходимо изготовить и реализовать, чтобы окупить затраты на производство и реализацию продукции и получать прибыль. По расчетам она должна быть меньше, чем годовая программа выпуска (Nпр).

На основании расчетов строится график безубыточности. (рисунок 2)

Рентабельность одного ремонта

R = П * 100 / (Сполн. – М), % (37)

R1 = 504,73 * 100 / (2018,95 – 397) = 31,12 %

R2 = 375,90 * 100 / (1503,63 – 207) = 29 %

R3 = 161,5* 100 / (646 – 178) = 34,51 %

Рисунок 2

Производительность труда. Выработка на одного рабочего

В = Nпр / Росн., шт (38)

В = (ΣТ. *Nпр) / (60 * Росн.), н-час (39)

В =(ΣЦопт * Nпр) / Росн, руб. (40)

В = 2471 / 14 = 176,5 шт.

В = (531 * 2471) / (60 * 14) = 1562 н-час

В = (4013,94 * 2471) / 14 = 708460,41 руб.

Расчет чистой прибыли

Таблица 10

Формирование прибыли

Показатель |

Расчет |

Сумма |

1. Годовая программа выпуска, шт |

- |

2471 |

2. Оптовая цена ремонтов, ΣЦ рем., руб. |

- |

5210,71 |

3. Полная себестоимость ремонтов, ΣСполн, руб. |

- |

4168,58 |

4. Стоимость годового объема ремонтов, Цгод.общ, тыс. руб. |

- |

12875,66 |

5. Полная себестоимость годовой программы ремонтов, Сполн. год. общ, тыс.руб. |

- |

10300,56 |

6. Прибыль от реализации продукции, тыс. руб. |

Пвал. = Цгод.общ–Сполн.год общ. (41) |

2575,1 |

7. Суммарная величина налога на прибыль по ставке 20%, тыс. руб. |

Кн = Пвал * 20/100 (42) |

515,02 |

8. Чистая прибыль, тыс. руб. |

Пчист = Пвал–Кн (43) |

2060,08 |

Пвал. = 12875,66– 10300,56= 2575,1 тыс.руб.

Кн = 2575,1 * 20 / 100 = 515,02 тыс.руб.

Пчист = 2575,1 – 515,02 = 1594,64 тыс.руб.

Рентабельность предприятия определяется:

Rпред. = Пчист. * 100 / Сполн.год.общ., % (44)

Rпред. = 2060,08 * 100 / 10300,56 = 20 %