Заповнення Спрощеного звіту (до прикладу 2)

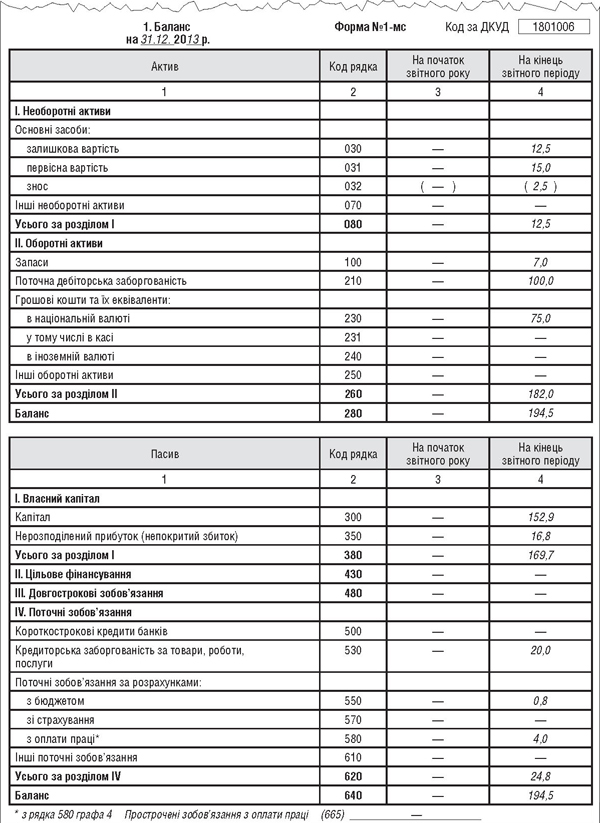

Зверніть увагу: підприємство у прикладі 2, згідно з п. 8 р. I П(С)БО 25, відображає у бухгалтерському обліку поточну дебіторську заборгованість за її фактичною сумою (без створення резерву сумнівних боргів).

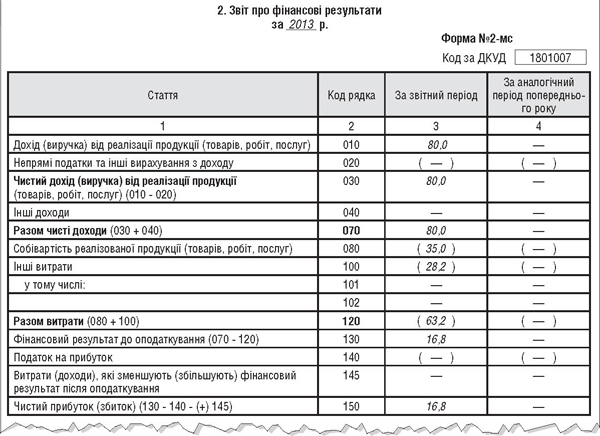

Собівартість реалізованої продукції (товарів, робіт, послуг) наводять окремо у рядку 080 звіту про фінансові результати Спрощеного звіту. А у рядку 100 цього звіту згідно з п. 2.6 р. III П(С)БО 25 — загальну суму витрат підприємства, які належать до операційних, і тих витрат, які належать до інших витрат. Суми належних до сплати протягом звітного року податків і зборів відображають у загальній сумі витрат (рядок 100) і додатково — у рядку 101 із наведенням назв податків та зборів.

Як зазначено у п. 8 р. I П(С)БО 25, суб'єкти малого підприємництва, які відповідають критеріям, визначеним п. 154.6 ПКУ, та мають право на застосування спрощеного бухгалтерського обліку доходів і витрат, відносять суми, що не визнаються Податковим кодексом витратами або доходами, безпосередньо на фінансовий результат після оподаткування (рядок 145 звіту про фінансові результати Спрощеного звіту). До таких витрат, наприклад, можуть бути віднесені витрати у сумі послуг від нерезидентів з консалтингу, маркетингу, реклами, яка перевищує суму податкових витрат, визначених за пп. 139.1.13 ПКУ (в межах 4% доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (за мінусом ПДВ та акцизного податку) за рік, що передує звітному).

Нормативна база

ГКУ — Господарський кодекс України від 16.01.2003 р. №436-IV.

Порядок №419 — Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 р. №419.

НП(С)БО 1 — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом МФУ від 07.02.2013 р. №73.

П(С)БО 15 — Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджене наказом МФУ від 29.11.99 р. №290.

П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом МФУ від 31.12.99 р. №318.

П(С)БО 25 — Положення (стандарт) бухгалтерського обліку 25 «Фінансовий звіт суб'єкта малого підприємництва», затверджене наказом МФУ від 25.02.2000 р. №39.

УПК №1171 — Узагальнююча податкова консультація щодо особливостей подання декларацій з податку на прибуток та сплати податку у 2013 році, затверджена наказом ДПСУ від 21.12.2012 р. №1171.

Методрекомендації №720 — Методичні рекомендації із застосування регістрів бухгалтерського обліку малими підприємствами, затверджені наказом МФУ від 15.06.2011 р. №720.

Ганна бикова, «Дебет-Кредит»