Методы и приёмы экономическогоского анализа

Слово «метод» пришло в наш язык из греческого языка. В переводе оно означает «путь к чему-либо». Следовательно, метод представляет собой как бы способ достижения поставленной цели. Применительно к любой науке метод — это способ изучения предмета этой науки. Методы любых наук в своей основе имеют диалектический подход к изучению рассматриваемых ими предметов и явлений. Не является здесь исключением и экономический анализ.

Диалектический подход означает, что все имеющие место в природе и обществе процессы, явления следует рассматривать в в соответствии с принципами диалектики, среди которых: все познается в движении; в определенных связях, взаимосвязях, взаимозависимости и взаимообусловленности; в причинно-следственной соподчиненности; в координационной и субкоординационной определенности; в проявлении необходимости и случайности; в единстве и борьбе противоположностей; в переходе количества в новое качество и качества в новое количество; в отрицании отрицания.

Метод экономического анализа обусловлен его предметом и стоящими перед ним задачами. Он представляет собой способ исследования, обеспечивающий системное, комплексное изучение хозяйственных процессов предприятий, влияния отдельных факторов на изменение их экономических показателей и выявления резервов для улучшения результатов деятельности предприятий и повышения их социально-экономической эффективности.

В современной научной литературе нет универсального определения понятия «метод» экономического анализа, каждый из авторов дает свою интерпретацию. Так, А.Д. Шеремет под методом экономического анализа понимает «диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности»1. В.Д. Герасимова, Г.В. Савицкая указывают, что «метод экономического анализа базируется на диалектическом материализме, что означает изучение материалистической диалектики в единстве анализа и синтеза, дедукции и индукции, во взаимосвязи и развитии явлений, в выявлении противоречий хозяйственной жизни и способов их преодоления». С.Е. Барнгольц методом экономического анализа называет «способ системного, комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и динамику хозяйственного развития, осуществляемый путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации»2. Н.В Дембинский под методом экономического анализа понимает «всестороннее, органически взаимосвязанное изучение деятельности предприятий, организаций, объединений с целью повышения эффективности управления на основе объективной оценки результатов этой деятельности, уровня технического, организационного и экономического развития предприятия, выявления и максимальной мобилизации имеющихся внутрихозяйственных резервов»3. В.В. Ковалев, О.Н. Волкова в своих трудах определяют метод экономического анализа как систему теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования процессов функционирования экономических субъектов, как способ познания экономического субъекта, который состоит из ряда последовательно осуществляемых действий (стадий, этапов): 1) наблюдение за субъектом, измерение и расчет абсолютных и относительных показателей, приведение их в сопоставимый вид и т.д.; 2) систематизация и сравнение, группировка и детализация факторов, изучение их влияния на показатели деятельности субъекта; 3) обобщение — построение итоговых и прогнозных таблиц, подготовка выводов и рекомендаций для принятия управленческих решений. [3] В то же время, при выделении этапов анализа было бы правильным использование термина «методика», а не «методы» анализа. В наиболее общем виде, по мнению В.В. Ковалева и О.Н. Волоковой, метод можно представить как комбинацию трех составляющих: М = {К, I, Р} , (1) где К — категория науки (фактор, модель, система, затраты, доходы и т.д.); I — инструментарий исследования (способы, приемы и средства, которые в разных комбинациях используются для достижения поставленных целей анализа); Р — принципы (системность, научность, конкретность и т.д.); Такое определение понятию «метода» экономического анализа расширяет объект исследования, включая инструменты, принципы и категории экономического анализа. В данном случае, на наш взгляд, речь идет о методике анализа, которая согласно позиции Герасимовой В.Д., Савицкой Г.В. представляет собой совокупность специальных приемов, применяемых для обработки экономической информации, тогда как метод следует рассматривать как общий подход к изучению явлений. А.В. Пенюгалова четко разделяя понятия «метода» и «приемов», пишет: «Метод экономического анализа — это способ системного комплексного изучения, измерения и обобщения влияния разнообразных факторов на результаты экономической деятельности хозяйствующего субъекта, осуществляемый различными приемами и способами». При этом прием она рассматривает как способ реализации метода»4. Аналогично Л.Е. Басовский, А.М. Лунева, А.Л. Басовский под методом анализа понимают способы исследования объекта анализа, а под приемом анализа — одну или несколько математических или логических операций, направленных на получение конкретного результата анализа. Итак, одна группа авторов, определяя понятие «метод экономического анализа», как способ изучения хозяйствующего субъекта акцентируют внимание на объекте исследования: результаты деятельности и факторы, повлиявшие на получение этого результата; другие - на способах использования метода (конкретных приемах, инструментах); третьи - на том, как должно проводиться исследование, то есть принципах, лежащих в его основе; четвертые пытаются представить системное определение.

Логичным видится исследование хозяйственных процессов с использованием разнообразия методов экономического анализа, классификация которых производиться по разным основаниям.

ТаТТак, например, Т.Б. Бердникова рассматривает методы, представленные в таблице 15. Таблица 1 Основные методы диагностики финансово-хозяйственной деятельности предприятия

Название методов |

Содержание анализа |

1 |

2 |

Неформализованные методы |

Логическое, субъективное исследование |

Экспертный |

Оценка ситуации высококлассными специалистами |

Морфологический |

Систематизация наборов альтернативных решений по возможным сочетаниям вариантов и выбор сначала приемлемых, а затем наиболее эффективных вариантов |

Рейтинговый |

Систематизация, ранжирование и определение наилучших результатов по ряду показателей |

Фактографический |

Анализ зафиксированных фактов в СМИ, научных работах и т. п. |

Мониторинг |

Детальный, систематический анализ изменений |

Логическое моделирование |

Построение сценариев, систем показателей, аналитических таблиц |

Фундаментальный |

Изучение основных тенденций и определение основных направлений динамики |

Технический |

Отражение желаемых сглаженных ожиданий |

Формализованные методы |

Строгие формализованные аналитические зависимости |

Факторный |

Выявление, классификация и оценка степени влияния отдельных факторов |

Конъюнктурный |

Установление текущего состояния с позиций соотношения спроса и предложения |

Математический |

Цепные подстановки, арифметическая разница, процентные числа, дифференциальный, логарифмический, интегральный анализ, расчет простых и сложных процентов, дисконтирование |

Статистический |

Корреляционный, регрессионный, дисперсионный, кластерный, экстраполяционный, ковариационный анализ; методы главных компонент, средних и относительных величин, группировки; графический и индексный методы обработки рядов динамики |

Методы исследования операций и принятия решений |

Использование теорий графов, игр, массового обслуживания; построение деревьев целей и ресурсов, байесовский анализ, сетевое планирование |

Эконометрические |

Матричный, гармонический, спектральный анализ, производственные функции, межотраслевой баланс |

Экономико-математическое моделирование и оптимальное программирование |

Дескриптивные (описательные), предикативные (предсказательные, прогностические) и нормативные модели; системный анализ, машинная имитация; линейное, нелинейное, динамическое, выпуклое программирование |

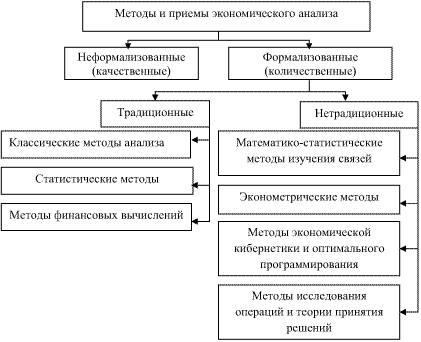

А.В. Пенюгалова классифицирует методы экономического анализа по степени формализации (см. рис. 1)6.

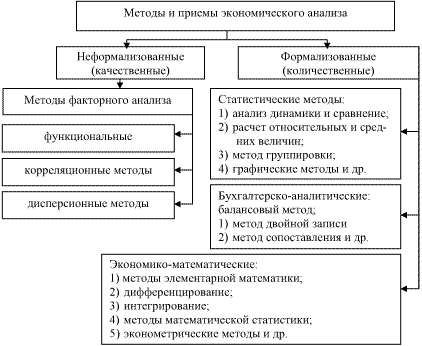

В состав формализованных (количественных) методов включают традиционные и нетрадиционные. Использование традиционных методов предполагает реализацию потенциала факторного анализа путем построения системы показателей и математической формулы зависимости результирующего признака от факторного. В число традиционных методов включают: 1) классические методы анализа: метод цепных подстановок и его разновидности; балансовый метод; логарифмирование; метод процентных чисел; дифференциальный метод; дисконтирование; интегральный метод и др.; 2) статистические методы: абсолютные, относительные и средние величины; группировка; индексный; графический; методы обработки рядов динамики; вариация. К нетрадиционным методам анализа относятся: 1) математико-статистические методы изучения связей: корреляционный анализ; регрессионный анализ; дисперсионный анализ; метод главных компонент; ковариационный анализ; кластерный анализ; метод объекто-периодов и др. 2) эконометрические методы: матричные методы; гармонический анализ; спектральный анализ; методы теории производственных функций; методы теории межотраслевого баланса; 3) методы экономической кибернетики и оптимального программирования: методы системного анализа; линейное программирование; нелинейное программирование; динамическое программирование; выпуклое программирование; методы комплексной оценки хозяйственной деятельности; дискретное программирование; методы машинной имитации; 4) методы исследования операций и теории принятия решений: методы теории графов; метод деревьев; метод байесовского анализа; теория игр; теория массового обслуживания; методы системного планирования и управления; решение транспортных задач. Использование метода или их группы определяется целевыми ориентирами проведения анализа хозяйственной деятельности, а также наличием достоверной и полной информации. Так, прежде чем реализовать потенциал метода цепных подстановок, необходимо применить методы построения системы показателей, построения аналитических таблиц, сравнения, использовать абсолютные и относительные показатели. Альтернативную классификацию методов экономического анализа дают в своих исследованиях В.И. Бариленко и В.Д. Герасимова. Они соглашаются с существованием количественных (формализованных) и качественных (неформализованных) методов, однако, в отличие от предыдущего автора в их состав включают иные методы. Так В.И. Бариленко указывает, что «качественные методы экономического анализа предусматривают анализ причинно-следственных связей экономических явлений и процессов и выявление неиспользованных и перспективных резервов повышения эффективности хозяйствования. К этим методам, прежде всего, относятся различные методы факторного анализа, а именно функциональные (методы детерминированного факторного анализа) и корреляционные, дисперсионные методы (методы стохастического факторного анализа)». Количественные методы экономического анализа позволяют исследовать факторы, выявленные в процессе качественного анализа, в динамике и пространстве, а также осуществлять прогнозные расчеты. Количественные методы подразделяются на статистические, бухгалтерско-аналитические и экономико-математические (см. рис. 2)7. |

|

|

Рис. 1. Классификация методов и приемов анализа

|

|

Рис. 2. Классификация методов и приемов анализа В.И. Бариленко и В.Д. Герасимова |

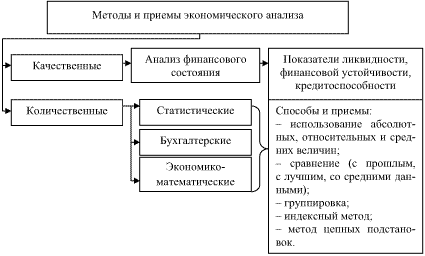

Аналогично вышеназванным авторам, Н.Н. Селезнева и А.Ф. Ионова все методы экономического анализа предлагают разделить на качественные и количественные. (см. рис.3)8. |

|

|

Рис. 3. Классификация методов экономического анализа Н.Н. Селезневой и А.Ф. Ионовой |

|

Новый подход к классификации методов экономического анализа предлагают Л.Е. Басовский, А.М. Лунева, А.Л. Басовский. По соотношению объективных и субъективных начал методы экономического анализа они делят на математические и эвристические .

Согласно определению, эвристические методы основываются на интуиции. Математические — объективны.

Итак, изучение экономической литературы позволило сделать вывод о наличии большого количества авторских классификаций, которые имеют между собой сходства и различия. Различия чаще всего обусловлены следующими обстоятельствами:

во-первых, классификация осуществляется по разным основаниям;

во-вторых, нет четкого разграничения понятий «приемы» и «способы» анализа;

в-третьих, авторы по-разному определяют содержание понятий «качественные» и «количественные» методы анализа, что приводит к путанице в отнесении способов анализа к первой или второй группе;

в-четвертых, глубина и широта классификации методов экономического анализа обусловлена практической или теоретической значимостью, которую её авторы придают тем или иным методам.

Для того чтобы практически осуществить использование метода экономического анализа, разработаны определенные методики.