10.Взаимосвязь мсфо и мса

Международные стандарты финансовой отчетности разработаны Комитетом по международным стандартам финансовой отчетности (КМСФО), входящим в состав МФБ.

Взаимосвязи международных стандартов отчетности и аудита проявляются в следующих направлениях:

1. Единство терминологии применяемой в МСФО и МСА. Общая терминология, используемая в МСФО и МСА, позволяет избежать разногласий относительно представления о целях и объектах аудита между аудиторами и аудируемыми лицами, отвечающими за подготовку финансовой отчетности.

2. Использование аудиторами МСФО в целом и в качестве критерия соответствия проверяемой отчетности установленным требованиям.

Если аудируемое лицо составляет отчетность в соответствии с МСФО, то при проведении аудита возникает необходимость в использовании всех введенных в действие стандартов финансовой отчетности. В МСА встречаются прямые ссылки на МСФО и другие документы, разработанные КМСФО.

В процессе переработки МСА все больше внимания уделяется содержанию стандартов отчетности. Так, новая редакция МСА 570 «Допущение о непрерывности деятельности предприятия», которая применяется начиная с отчетности за 2000 г., включает ссылки на МСФО 1 по поводу определения допущения уместности его применения и понятия «существенная неопределенность», тогда как в прежней редакции подобные ссылки отсутствовали.

11.Этика проведения аудита в международной практике

При осуществлении своих профессиональных обязанностей аудитор должен руководствоваться прежде всего этическими принципами, разработанными Международной федерацией бухгалтеров, профессиональными объединениями и организациями аудиторов. Многие из этих принципов закреплены в законодательном порядке.

Основой этики аудита является Кодекс этики профессиональных бухгалтеров, который принят в июле 1996 г. и в новой редакции утвержден в январе 1998 г. Данный Кодекс создан для профессиональных бухгалтеров, т.е. бухгалтеров, аудиторов, финансовых аналитиков и т.п. Непосредственно содержание Кодекса предваряет аннотация, включающая определения, введение, общественные интересы, цели, фундаментальные принципы.

Цели бухгалтерской профессии состоят в выполнении работы в соответствии с самыми высокими стандартами профессионализма, в обеспечении самых лучших результатов работы на основе четырех основных требований: достоверность, профессионализм, качество услуг, доверие.

Для достижения целей бухгалтерской профессии следует соблюдать фундаментальные принципы — порядочность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, а также профессиональное поведение, технические стандарты.

Таким образом, профессия бухгалтера и аудитора характеризуется такими важными чертами, как:

• владение определенными знаниями и навыками, приобретенными в процессе образования и специальной подготовки;

• понимание своего долга перед обществом;

• приверженность общему кодексу ценностей и поведения.

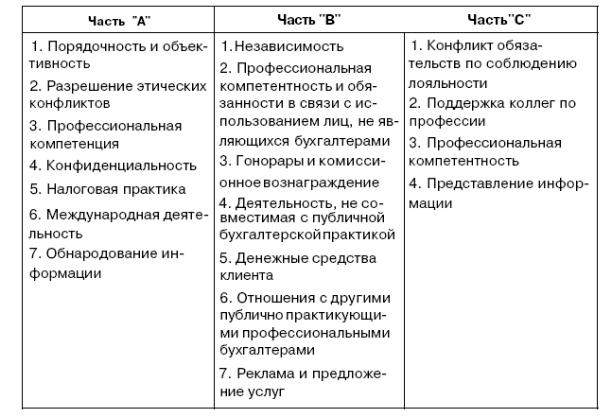

Кодекс этики включает три части:

А — применяется ко всем профессиональным бухгалтерам;

В — применяется к публично практикующим профессиональным бухгалтерам;

С — применяется к наемным профессиональным бухгалтерам.

Каждая часть Кодекса этики имеет свою структуру и содержание, которые представлены в таблице.

Таблица - Структура Кодекса этики профессиональных бухгалтеров