4.Понятие цели и основные задачи мса (продолжение)

Пользователи финансовой информации (как юридические, так и физические лица) связанны с фирмами (организациями) имущественными и финансовыми интересами, что наглядно иллюстрирует табл. 1.1.

5.Способы применения мса в разных странах. Основы нормативно-правового регулирования бух.Учета и аудита в разных странах

Несмотря на несомненные достижения в области создания международных стандартов аудита, подлинного единообразия достичь пока не удалось. Поэтому современные МСА можно рассматривать как совокупность национальных и региональных стандартов, оказывающих взаимное влияние, поскольку национальное законодательство в этой области в разных странах значительно различается. Применение МСА может осуществляться в следующих вариантах:

• в качестве национальных аудиторских стандартов (такая практика характерна для Кипра, Малайзии, Нигерии и др.);

• как основа для разработки собственных аудиторских стандартов (Беларусь, Россия, Австралия, Голландия, Бразилия др.);

• принятие к сведению и руководству в странах, имеющих национальные стандарты, при отсутствии регулирования каких-либо аспектов в собственных аудиторских стандартах (США, Канада, Англия, Швеция);

• как основа регулирования профессиональной деятельности при проведении аудита транснациональных корпораций (международные аудиторские организации).

Анализируя различия между международными и белорусскими стандартами, следует отметить, что они не являются более значительными, чем различия между международными и национальными стандартами, например, Германии, Франции и других стран.

Различия между белорусскими и международными стандартами обусловлены в основном тремя причинами:

• наши правила основываются на действующем законодательстве, соответствующем особенностям функционирования российской экономики;

• многие положения МСА основаны на западной «общепринятой системе бухгалтерских принципов», что иногда противоречит действующим российским правилам учета, которые начинают адаптироваться к международным стандартам финансовой отчетности (МСФО);

• отдельные положения МСА основываются на малоизвестных у нас понятиях; например, в нашей стране отсутствуют нормативные документы, регламентирующие требования, предъявляемые к системе внутреннего контроля.

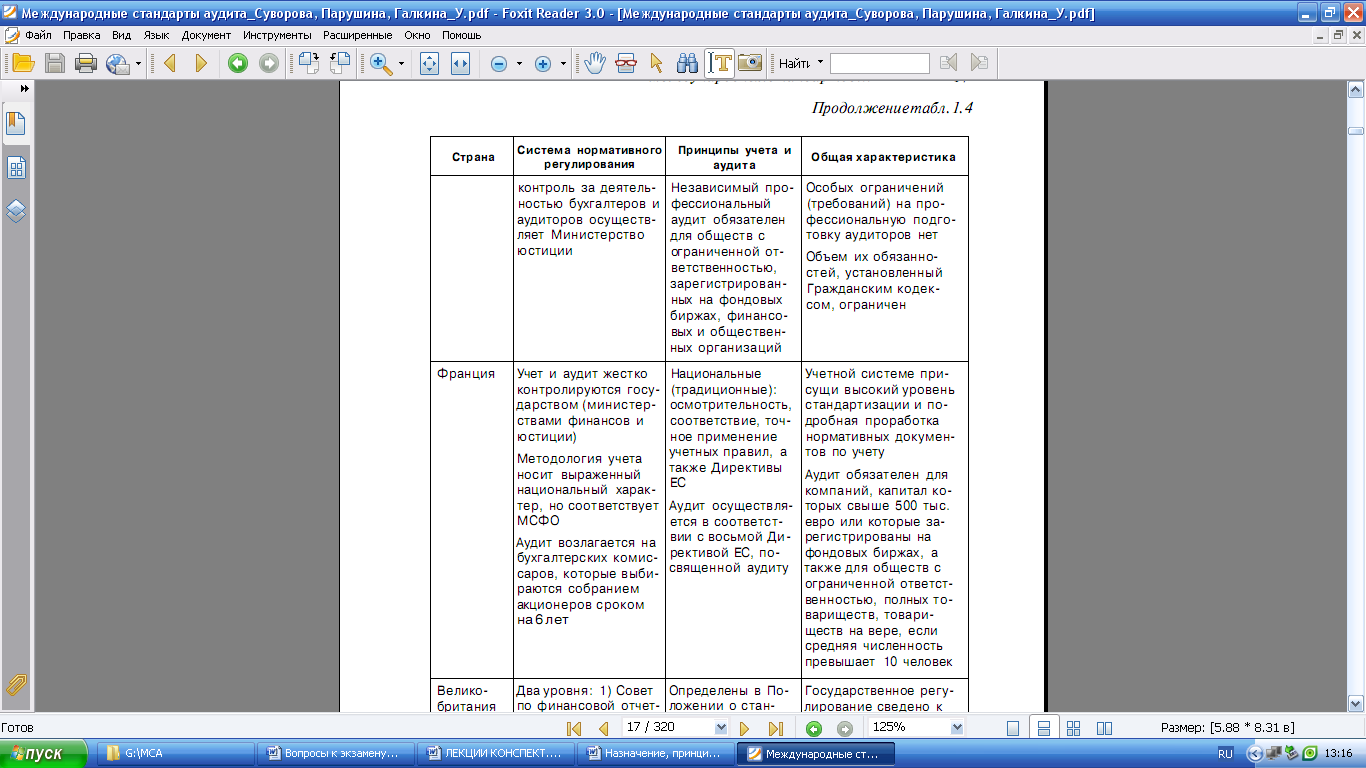

Национальные стандарты создаются каждой страной самостоятельно. Их содержание, порядок разработки и утверждения отражают социально-экономические и политические реалии данной страны. Для более глубокого понимания национальных особенностей учетно-аудиторской практики в табл. 1.4 представлены основные отличия в системе нормативного регулирования учета и аудита в отдельных странах.

6.Значение и структура Международной федерации бухгалтеров, Комитета по международной аудиторской практике

Основная роль в разработке нормативов аудита принадлежит Международной федерации бухгалтеров. Международная федерация бухгалтеров как международная организация имеет свой устав и конституцию. Согласно уставу МФБ ставит своей основной задачей «развитие и усиление координации во всемирном масштабе бухгалтерской профессии и унифицированных стандартов учета».

МФБ ставит перед собой задачу обеспечения единообразия аудиторской практики и сопутствующих услуг путем выпуска международных стандартов, регламентирующих деятельность аудиторских фирм и аудиторов. Следует отметить, что нормативы, разработанные МФБ, не являются обязательными к применению странами независимо от членства в федерации. В каждой стране аудит финансовой и другой информации регулируется в большей или меньшей степени национальными нормативными актами.

В тоже международная унификация аудиторской деятельности также является составной частью активно развивающихся в настоящее время процессов глобализации мировой экономики. Европейская федерация бухгалтеров рекомендовала соответствующей комиссии ЕС ввести МСА в ЕС с 2005 года.

Разработкой Международных стандартов аудита в настоящее время занимается Комитет по международной аудиторской практике (КМАП), который является постоянным комитетом в рамках Совета Международной федерации бухгалтеров.

Данный Комитет преследует практически две основные цели:

- поднять уровень профессионализма аудиторов в странах, где он ниже общемирового;

- гармонизировать национальные правила и иные нормативные документы в области аудита с целью предоставления высококачественных услуг для всего мирового сообщества.

Члены КМАП назначаются организациями-членами МФБ в странах, выбранных Советом МФБ. Представители, входящие в состав КМАП, должны быть членами одной из организаций, являющейся членом МФБ. Для обеспечения широкого разнообразия во взглядах в состав подкомитетов КМАП могут входить отдельные лица из стран, не представленных в КМАП.

В настоящее время функции Комитета по международной аудиторской практике выполняет Совет по международным аудиторским и гарантирующим стандартам (IAASB). В структуру МФБ входит также Комитет по мониторингу, призванный осуществлять надзор за соблюдением членами МФБ их обязанностей и сотрудничать с Транснациональным аудиторским комитетом.