12. Планирование прибыли предприятия.

Прежде всего прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую определенные производственные экономические отношения по поводу формирования и использования совокупного национального продукта, стоимости и прибавочной стоимости (прибавочного продукта). Прибыль как экономическая категория отражает доход, созданный в сфере материального производства в процессе предпринимательской деятельности. В реальной экономической жизни прибыль может принимать форму денежных средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с национальным регулированием экономики. При изучении вопроса следует обратить внимание на то, что в настоящее время используется несколько понятий прибыли: бухгалтерская, валовая, прибыль до налогообложения, чистая.

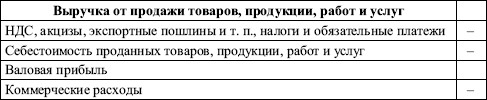

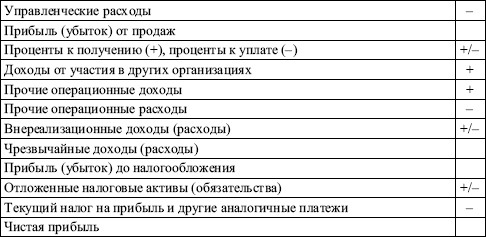

Бухгалтерская прибыль (убыток) есть конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая прибыль – это разница между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Прибыль от продаж определяется как финансовый результат от реализации продукции работ и услуг и представляет собой разность между нетто-выручкой и полной себестоимостью продукции.

Чистая прибыль формируется в соответствии с ПБУ 4/99 в отчете о прибылях и убытках, по своему содержанию соответствует нераспределенной прибыли (табл. 1).

Прибыль (убыток) до налогообложения по существу представляет собой балансовую прибыль.

Таблица 1 – Формирование бухгалтерской прибыли (убытка) предприятия

Оптимальное управление финансовыми ресурсами и затратами, планирование прибыли связано также с понятием маржинальной прибыли.

Маржинальная прибыль (GM) – это разница между полученными доходами и переменными расходами.

Показатель

Удельная маржинальная прибыль (GMgm)

Маржинальная прибыль по продукции в целом (GM np )

Общая сумма маржинальной прибыли по предприятию

Коэффициент маржинальной прибыли

Прибыль предприятия (П)

Формула расчета

GMgm = p – а,

где p – цена единицу продукции, а – прямые затраты на единицу продукции

GMnp = GMgm × Q,

где Q – обьем выпуска

GM = S – V

KGM = GM gm /S

П = GM – F,

где F – постоянные расходы

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции.

В современной экономической науке не сложилось единого мнения, что относить к функциям прибыли. Как правило, выделяют две основные функции прибыли – измеритель (мера) эффективности общественного производства и стимулирующую функцию.

Функция прибыли как меры эффективности производства заключается в том, что именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, перемещение капитала из одних отраслей в другие и т. п.

Стимулирующая функция прибыли предопределена тем, что прибыль позволяет получать не только личный доход акционерам компании, связанный с выплатой дивидендов, но и создает возможности для наращивания капитала, а соответственно и увеличения объема производства, роста сегмента рынка, на котором действует фирма, возможность выхода на новые рынки сбыта, что, в свою очередь, приводит к увеличению рабочих мест, увеличению налоговых поступлений в бюджет. Она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Объектом распределения является в первую очередь прибыль до налогообложения предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли формулируются экономистами следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие статьи бюджета в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

Распределение чистой прибыли отражает существующую дивидендную политику организации, процесс формирования фондов и резервов для финансирования потребностей производства и развития социальной сферы. Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т. п.

К расходам на материальное поощрение относятся расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Учетная политика.

Величина доходов и расходов фирмы, а следовательно, и ее прибыль определяется действием множества факторов, имеющих как вне-, так и внутрифирменную природу. В частности, немаловажную роль играет такой внутрифирменный момент, как признание и оценка различных фактов хозяйственной жизни в системе учета фирмы (безусловно, он не единственный: можно упомянуть, например, о том или ином варианте внутрифирменной оргструктуры, оптимизация которой позволяет экономить на издержках). Делается это в рамках так называемой учетной политики (accounting policy). Несмотря на то что это термин бухгалтерский, понимать его суть должны топ-менеджеры, представители финансовой службы фирмы, аналитики. Важность обсуждаемой категории проявляется, в частности, в том, что в годовом отчете фирмы (напомним: документе публичном, с которым работают многие категории пользователей) обособляется раздел «Учетная политика».

«Учетная политика» — сравнительно новое понятие для отечественной учетной практики: впервые он появился в 1992 г. в новой редакции Положения о бухгалтерском учете и отчетности в Российской Федерации. Необходимость разработки учетной политики предусмотрена Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Ввиду важности этой экономической категории и ее новизны в 1994 г. был разработан отечественный бухгалтерский стандарт — Положение по бухгалтерскому учету «Учетная политика организации», существующий в настоящее время в редакции от 1998 г. (ПБУ 1/98). Согласно этому регулятиву под учетной политикой понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

Принятая организацией учетная политика должна утверждаться приказом или распоряжением исполнительного руководителя организации. Учетная политика должна применяться последовательно из года в год, а ее изменение может иметь место лишь в случаях изменения законодательства Российской Федерации и других нормативных актов, имеющих отношение к регулированию бухгалтерского учета, а также разработки организацией новых способов ведения учета или существенного изменения условий ее деятельности. В целях сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

В связи с введением Налогового кодекса РФ и определенными различиями в трактовке расходов (затрат), принимаемых во внимание, в частности, при исчислении налога на прибыль, на практике возможно ведение двух учетных политик: одна составляется в соответствии с бухгалтерскими регулятивами (в частности, ПБУ 1/98), другая — в соответствии с Налоговым кодексом РФ, в ст. 167 которого введено понятие «учетная политика для целей налогообложения». Считается, что отчетность (в том числе ее важнейший показатель — прибыль) в первом случае будет ориентирована на собственника (цель — продемонстрировать собственнику эффективность использования вложенного им капитала), во втором случае — на государство в лице его налоговых органов (цель — продемонстрировать налоговым органам правильность начисления налогов).

Как внутрифирменный регулятив, учетная политика для целей бухгалтерского учета представляет собой насыщенный документ и включает декларирование различных аспектов методики учета; что касается учетной политики для целей налогообложения, то ее целевое назначение — декларирование момента определения налоговой базы при реализации (передаче) товаров (работ, услуг). Поэтому возможно и целесообразно объединение двух учетных политик в одном документе.

Учетная политика является внутрифирменным регулирующим документом, а потому ее структурирование и содержательное наполнение в каждом случае отдается на усмотрение директора и бухгалтера. В частности, перечень вопросов, подлежащих раскрытию в учетной политике, может быть сгруппирован в два крупных раздела: вопросы методического характера и вопросы организационно-технического характера.

В первом блоке могут декларироваться такие положения, как подтверждение следованию действующим в стране правилам бухгалтерского учета и отчетности; раскрытие фактов неприменения регламентированных регулятивами правил бухгалтерского учета; декларирование критерия существенности; раскрытие существенных изменении в отношении состава и представления отчетных данных, осуществленных, в частности, в целях сопоставимости в динамике; раскрытие корректировок в связи с изменением учетной политики; порядок амортизации нематериальных активов и основных средств; оценка товаров (используются розничные или покупные цены); оценка производственных запасов; оценка незавершенного производства; база для распределения косвенных расходов; вариант учета общехозяйственных расходов; перечень и порядок создания резервов; метод определения выручки; порядок начисления и выплаты дивидендов и др.

Во втором блоке декларируются: структура бухгалтерской службы фирмы и принципы организации ее работы; рабочий план счетов; форма бухгалтерского учета; виды инвентаризаций и порядок их проведения; формы первичных документов; внутренняя отчетность; система и организация внутрифирменного контроля и др.