3 Особенности финансовой системы рф. Тенденции развития финансовой системы рф. Принципы организации

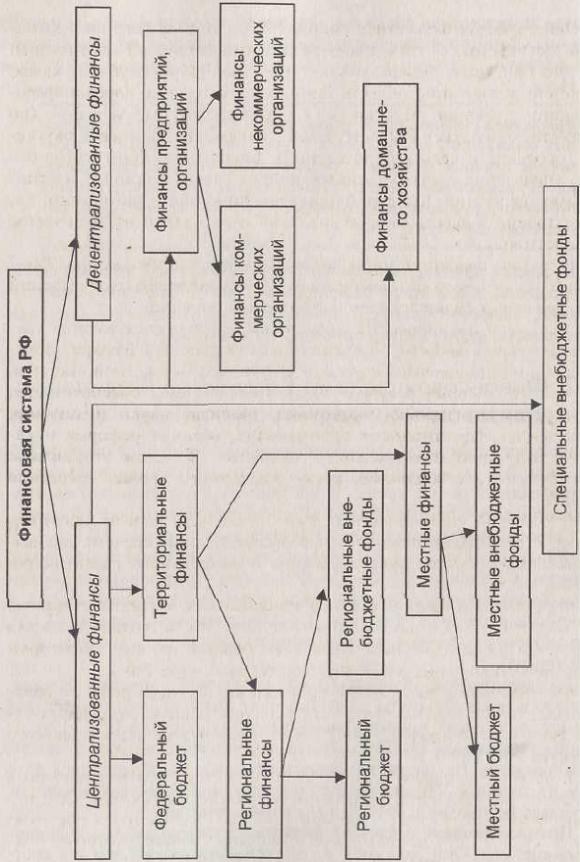

Финансовая система по формам формирования финансовых ресурсов, методам их использования, способам управления и контроля подразделяется на две сферы. В Российской Федерации это централизованные (публичные) финансы и децентрализованные финансы. Состав финансовой системы РФ представлен на рис. 2.

Финансовая система РФ претерпела кардинальные изменения с распадом Советского Союза. До 1991 г. она включала финансы материального производства, финансы непроизводственной сферы и общегосударственные финансы (государственный бюджет СССР, имущественное, личное и иностранное страхование, государственный кредит).

Государственный бюджет СССР объединял союзный бюджет, государственные бюджеты союзных республик и государственный бюджет социального страхования. В союзном бюджете в 1970-1990 гг, концентрировалось 52-50% общего объема ресурсов государственного бюджета. На бюджеты союзных республик приходилось 48-50%, из которых 35% находилось п распоряжении республиканских бюджетов республик и 15% - в местных бюджетах.

Централизованные публичные финансы это важная часть финансовой системы. Они находятся в собственности государства и в соответствии с Бюджетным кодексом РФ, функционирующим с 1 января 2000 г., объединяются в бюджетную систему (федеральный, региональные, местные бюджеты) и внебюджетные специальные фонды.

Действующая бюджетная система РФ, как и любого федеративного государства, — трехуровневая. В соответствии с Конституцией РФ это бюджеты: федеральный, субъектов РФ (республик, краев, областей, автономной области, автономных округов, городов федерального значения Москвы и Санкт-Петербурга), местные (по Бюджетному кодексу РФ - муниципальных районов и свод бюджетов городских и сельских поселений). Бюджеты - финансовая основа управления государственных органов власти и органов местного самоуправления. Каждый бюджет функционирует автономно, т.е. нижестоящий бюджет своими доходами и расходами не включается в вышестоящий.

В составе бюджетов могут создаваться целевые бюджетные фонды за счет целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений.

Для целей планирования бюджетных ресурсов составляется консолидированный бюджет — статистический сводный бюджет, объединяющий финансовые ресурсы всех уровней бюджетной системы. За счет финансовых ресурсов бюджетной системы обеспечивается структурная перестройка экономики, развитие науки и техники, повышение эффективности производства, военная реформа и реформа жилищно-коммунального хозяйства. В целом это должно способствовать стабильному росту жизненного уровня населения страны.

Бюджетной системе принадлежит решающая роль в межотраслевом и межтерриториальном перераспределении средств для выравнивания уровней экономического и социального развития регионов.

Федеральный бюджет и консолидированные бюджеты субъектов РФ образуют консолидированный бюджет РФ, а бюджет субъекта РФ и бюджеты муниципальных образований на его территории формируют консолидированный бюджет субъектов РФ.

Федеральному бюджету РФ принадлежит ведущая роль: он обеспечивает финансовыми ресурсами решение общенациональных задач.

В качестве самостоятельного звена в системе централизованных финансов выделяются специальные внебюджетные фонды. Они начали функционировать с 1 января 1992 г., и в 90-х годах насчитывалось свыше двух десятков внебюджетных фондов, которые подразделялись на экономические (дорожные, НИОКР и др.) и социальные. Однако с 1999 г. они были консолидированы с федеральным бюджетом (а региональные внебюджетные фонды консолидированы с региональными бюджетами), и в настоящее время на центральном уровне сохранились лишь три социальных внебюджетных фонда. Эти фонды имеют строго целевое назначение: они предназначены для расширения социальных услуг населению, стимулирования развития отсталых отраслей социальной инфраструктуры. Среди внебюджетных социальных фондов важнейший - Пенсионный фонд. Он формируется за счет единого социального налога, дотаций из федерального бюджета и ресурсов, полученных от собственных инвестиций. Средства Фонда используются на выплату пенсий по возрасту, инвалидности, по случаю потери кормильца и пр. К внебюджетным социальным фондам относятся Фонд социального страхования, предназначенный главным образом для выплаты различных пособий, и Федеральный фонд обязательного медицинского страхования, призванный обеспечить охрану здоровья населения.

Федеральный бюджет и бюджеты внебюджетных социальных фондов разрабатываются и утверждаются как федеральные законы.

Бюджеты субъектов Российской Федерации и бюджеты региональных внебюджетных фондов также утверждаются представительными органами субъектов Федерации, а местные бюджеты - местными органами самоуправления.

Децентрализованные финансы Они составляют основу финансовой системы, поскольку именно здесь, в сфере материального производства, формируется преобладающая часть финансовых ресурсов страны. Децентрализованные финансы объединяют финансы коммерческих и некомерческих предприятий (организаций) финансы домашнего хозяйства.

Решающую роль среди децентрализованных финансов играют финансы коммерческих предприятий, организаций, участвующие в создании всех денежных фондов страны. От их состояния зависит общее финансовое положение Российской Федерации и, следовательно, выполнение всех намеченных экономических и социальных программ.

В условиях рыночной экономики финансовые отношения предприятий, организаций могут эффективно функционировать на основе ряда принципов (самостоятельности в принятии хозяйственных решений, самофинансированной предпринимательской деятельности и др.).

Выполнение этих принципов определяет, стабильность всей финансовой системы. Главным источником производственного и социального развития трудовых коллективов становится прибыль.

Предприятия обладают реальной финансовой независимостью, самостоятельно распределяют выручку от реализации продукции, по своему усмотрению распоряжаются прибылью, формируют производственные и социальные фонды, изыскивают необходимые им средства для инвестирования, используя в том числе и ресурсы финансового рынка — кредиты банков, эмиссию, облигации, депозитные сертификаты и прочие его инструменты. Финансовые ресурсы коммерческих предприятий через бюджетную систему обеспечивают' средствами непроизводственную сферу.

Некоммерческие организации (благотворительные и религиозные, различные добровольные союзы, фонды и др.), создаваемые для достижения определенных конкретных целей, не ставят своей целью получение прибыли. Их финансовые средства формируются за счет добровольных взносов и пожертвований, поступлений от учредителей, бюджетных средств и др.

Особое место в системе децентрализованных финансов принадлежит финансам домашнего хозяйства. Они имеют исключительно важное значение в создании ВВП и НД и регулировании платеже-способного спроса страны. Определенная часть создаваемого ВВП в виде товаров и услуг проходит через семейный бюджет. Чем выше доходы членов общества, тем выше его спрос на производимые материальные ценности, тем устойчивее экономическое положение предприятий.

Сводный финансовый баланс Финансовая система, ее финансовые ресурсы находят свое отражение в доходной части сводного финансового баланса. Однако этот баланс охватывает не все финансовые ресурсы страны. Полностью включены лишь централизованные фонды - бюджеты и внебюджетные фонды. Финансовые ресурсы децентрализованных фондов представлены лишь прибылью и амортизационными отчислениями. Заемные средства, привлеченные инвестиции, поступления страховых возмещений, средства от штрафных санкций, денежные доходы и сбережения (финансовые ресурсы) домохозяйств не входят в сводный финансовый баланс.

По ориентировочным данным сводного финансового баланса, в настоящее время на долю централизованных финансовых ресурсов приходится около 60%, а на долю децентрализованных финансовых ресурсов - около 40%. Однако, если учесть доходы домохозяйств и более точные суммы финансовых средств предприятий, положение должно измениться в пользу децентрализованной сферы.

4. Государственные внебюджетные фонды: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования: цели, задачи, порядок формирования и расходования финансовых ресурсов, роль внебюджетных фондов в системе финансов

Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства.

Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению. Переход к рынку изменил содержание хозяйственного механизма в стране, организационные структуры отдельных его частей, в т.ч. модернизировал финансовую систему. Превращение экономики России из административно-командной системы в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением чего стало реформирование государственной системы финансирования. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды, часть из которых затем опять была консолидирована в бюджеты в виде целевых фондов.

Пенсионный фонд.

Как государственный внебюджетный фонд Российской Федерации, ПФР создан для государственного управления средствами пенсионной системы и обеспечения прав граждан РФ на пенсионное обеспечение. Бюджет ПФР утверждается Государственной Думой Федерального Собрания РФ отдельным законом вместе с принятием Федерального бюджета РФ. ПФР выплачивает пенсии свыше 39,2 млн пенсионеров и социальные выплаты для 20 млн льготников, ведет персонифицированный учет пенсионных прав застрахованных лиц — для свыше 128 млн граждан России.

Среди социально значимых функций Пенсионного фонда России:

назначение и выплата пенсий (для 39,2 млн пенсионеров);

учет страховых средств, поступающих по обязательному пенсионному страхованию;

назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т. д.

персонифицированный учет участников системы обязательного пенсионного страхования;

взаимодействие со страхователями (работодателями — плательщиками страховых пенсионных взносов), взыскание недоимки;

выдача сертификатов на получение материнского (семейного) капитала;

управление средствами пенсионной системы;

реализация Программы государственного софинансирования добровольных пенсионных накоплений (56-ФЗ от 30.04.2008 года, она же программа «тысяча на тысячу»);

с 2010 года — администрирование страховых средств, поступающих по обязательному пенсионному страхованию и обязательному медицинскому страхованию;

с 2010 года — установление федеральной социальной доплаты к социальным пенсиям, в целях доведения совокупного дохода пенсионера до величины прожиточного минимума пенсионера.

До 2010 года взносы в ПФ учитывались как составная часть единого социального налога.

С 1 января 2010 года — ЕСН отменен, вместо него установлены прямые страховые взносы работодателей (страхователей) в три внебюджетных фонда — ПФР, ФОМС и ФСС. В 2010 году совокупный объем страховых взносов сохранится на уровне ставки ЕСН — 26 %, из которых 20 % будут направляться в Пенсионный фонд РФ (на обязательное пенсионное страхование). При этом взносы будут уплачиваться с годового заработка до 415 тысяч рублей. В случае, если годовой заработок превышает 415 тысяч рублей, взносы сверх 415 тысяч рублей не взимаются, но и пенсионные права сверх этой суммы не формируются. С 2011 года размер совокупных взносов возрастет до 34 %, из которых 26 % составят отчисления по обязательному пенсионному страхованию. Эта система позволяет существенно увеличить уровень пенсий в стране. Для лиц, полностью попадающих под действие страховой системы, коэффициент замещения пенсией зарплаты, с которой уплачивались страховые взносы, составит не менее 40 % после 30 лет уплаты этих взносов при наступлении страхового случая (то есть старости, определяемой путем достижения гражданином установленного законодательством возраста — 55 лет для женщин и 60 лет для мужчин).

Также с 2009 года у граждан появилась возможность делать добровольные взносы на накопительную часть пенсии. Законом (56-ФЗ от 30.04.2008 г.) предусмотрены две стороны софинансирования взносов гражданина — государство (которое удваивает сумму не менее 2 тыс., но не выше 12 тыс. рублей) и работодатель (который на софинансирование взносов работника до 12 тысяч рублей получает налоговый вычет). Любой гражданин может вступить в эту программу, подав через бухгалтерию своего предприятия два документа — заявление в ПФР о вступлении в программу и заявление работодателю с просьбой установить ежемесячное перечисление из зарплаты на накопительную часть индивидуального лицевого счета гражданина (рекомендуемый размер — 1 тысяча рублей в месяц). Также в программу могут вступать и несовершеннолетние граждане.

Фонд социального страхования Российской Федерации (ФСС РФ) — один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 г. совместным постановлением Совета Министров РСФСР и Федерации независимых профсоюзов РСФСР № 600/9-3 от 25 декабря 1990 г.

ФСС РФ управляет средствами государственного социального страхования Российской Федерации.

Ставка страховых взносов в ФСС РФ составляет 2,9%.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об основах обязательного социального страхования», а также иными законодательными и нормативными актами.

Средства Фонда образуются за счет:

страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период;

добровольных взносов граждан и юридических лиц; поступления иных финансовых средств, не запрещенных законодательством;

ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других).

Средства Фонда направляются на:

выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

оплату проезда к месту лечения и обратно;

создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования (далее именуется - инструкция), утвержденной Фондом совместно с Министерством труда и социального развития Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

обеспечение текущей деятельности, содержание аппарата управления Фонда;

финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Федеральный фонд обязательного медицинского страхования (ФФОМС) — один из государственных внебюджетных фондов, созданный для финансирования медицинского обслуживания граждан России. Создан 24 февраля 1993 года постановлением Верховного Совета РФ № 4543-I.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «О медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами. Положение о Фонде утверждено 24 февраля 1993 г., а 29 июля 1998 г. вместо него принят устав Фонда.

Основными задачами Федерального фонда ОМС являются:

финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных Законом Российской Федерации «О медицинском страховании граждан в Российской Федерации;

обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования;

аккумулирование финансовых средств Федерального фонда ОМС для обеспечения финансовой стабильности системы обязательного медицинского страхования.

Среди основных функций фонда:

Выравнивание условий деятельности территориальных фондов обязательного медицинского страхования по обеспечению финансирования программ обязательного медицинского страхования.

Финансирование целевых программ в рамках обязательного медицинского страхования.

Контроль за рациональным использованием финансовых средств системы обязательного медицинского страхования.

Стратегическим направлением деятельности ФОМС является обеспечение исполнения на территории Российской Федерации Закона Российской Федерации «О медицинском страховании граждан в Российской Федерации», а также развитие и совершенствование нормативно-методической базы ОМС.

Во исполнение установленных функций, ФОМС осуществляет аккумулирование финансовых средств для обеспечения финансовой устойчивости системы ОМС, выравнивание финансовых условий деятельности ТФОМС в рамках базовой программы ОМС путем направления ТФОМС финансовых средств на выполнение территориальных программ ОМС в рамках базовой программы ОМС, национальный проект «Здоровье», пилотный проект в субъектах Российской Федерации, направленного на повышение качества услуг в сфере здравоохранения.

Расходование средств ФОМС осуществляется исключительно на цели, определенные законодательством, регламентирующим его деятельность, в соответствии с бюджетом, утвержденным федеральным законом.

Ставка страховых взносов в 2011 году ФФОМС составляет 3,1%, в ТФМОС – 2%.

Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год.

Важным звеном финансовой системы являются внебюджетные фонды государства - форма использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов. Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств.