Надмірний капітал (Capital surplus)

Надмірний капітал дорівнює різниці між курсовою і номінальною вартістю акцій. Наприклад, номінальна вартість звичайної акції дорівнює $5. Припустимо, що продано 300 тис. акцій на загальну суму $2200 тис. В цьому випадку акціонерний капітал складе $200 тис., який по балансу буде розподілений між статтями "Акції" і "Надмірний капітал".

21. Звичайні акції, номінальна вартість акції $5, кількість випущених акцій 300 000 (Common stock, $5 par value each; authorized, issued and outstanding 300 000 shares) $1 500 000

22. Надмірний капітал (Capital surplus) $700 000

Всього акцій (звичайних) і надмірного капіталу (Total of capital stock (common) and capital surplus) $2 200 000

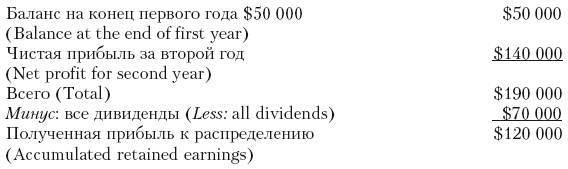

Отриманий прибуток до розподілу (Accumulated retained earnings)

Для пояснення суті цього поняття необхідно мати на увазі, що на початку своєї діяльності компанія не має прибутку. У кінці першого року діяльності, якщо прибуток компанії, наприклад, складе $80 тис. і по привілейованих акціях буде виплачено дивідендів на суму $30 тис., а по звичайних акціях не буде оголошено дивідендів, то отриманий прибуток до розподілу складе $50 тис. Тепер перейдемо до другого року діяльності. Припустимо, що прибуток в цьому випадку досягне $140 тис., по привілейованих і звичайних акціях будуть виплачені дивіденди на суму $30 тис. і $40 тис. відповідно. Тоді прибуток до розподілу складе $120 тис.

У балансі показано, що отриманий прибуток в нашому прикладі склав $1 700 000.

23. Отриманий прибуток до розподілу $1 700 000 (Accumulated retained earnings)

Узагальнимо уявлення про економічний зміст бухгалтерського балансу умовної американської компанії з умовним цифровим прикладом і закріпимо знання тлумаченням понять.

Активи (Assets) - це ресурси і майно, контрольовані цією організацією в результаті прийняття менеджерами різних рівнів своїх рішень в звітному або інших минулих періодах. Активи є ресурсами, здатними в майбутньому забезпечити певну економічну вигоду. Якщо вони не можуть принести вигоду, то тлумачаться і враховуються як потенційні збитки або як поточні експлуатаційні витрати. Тлумачення ресурсів, не здатних забезпечити в майбутньому вигоду в якості активів, - бухгалтерська помилка. Майбутня економічна вигода виражається або в надходженні грошей або їх еквівалентів, або в здатності замінити (і заощадити) грошові кошти. Самі грошові кошти (їх еквіваленти) також признаються як "активи".

Поточні активывключают готівкові засоби і інші активи, які можуть бути обернені в грошові кошти, а також активи, призначені для продажу або споживання впродовж нормального циклу діяльності компанії або впродовж одного роки після складання звіту. Під нормальним циклом діяльності компанії розуміється середній період часу між витратами готівкових грошових коштів або прийняттям кредиторської заборгованості за товари і послуги і зверненням цих товарів і послуг в готівкові грошові кошти.

Більшість компаній рахують тривалість циклу своєї діяльності рівної року, оскільки період руху їх засобів від (грошовою) готівки до товарно‑матеріальних запасів і знову до грошової готівки або менше року, або трудноопределим.

Активи, що звертаються впродовж року, відносяться до короткострокових, а що звертаються більше року - до довгострокових.

Іноді через особливості своєї матеріальної форми одні і ті ж активи можуть бути обернені як впродовж року, так і впродовж тривалішого періоду. В цьому випадку їх віднесення до короткострокових, поточних або довгострокових залежить від намірів керівництва компанії відносно використання цих активів.

Дебіторська задолженностьотражается у виді, звільненому від можливих невиплат дебіторської заборгованості. Дебіторська заборгованість, використовувана в якості запоруки виконання фірмою своїх зобов'язань перед третіми особами, а також розмір знецінення дебіторської заборгованості відбиваються як вирахування з дебіторської заборгованості або у виносці до звіту.

Товарно-матеріальні запаси (ТМЗ) відбиваються за найменшою ціною, існуючою на ринку на аналогічні види ТМЗ. Якщо ТМЗ використовуються у виробництві, то має бути вказана міра завершеності їх переробки (сировина, незавершене виробництво, готова продукція).

Передоплачені поточні витрати, як правило, охоплюють періоди, декілька місяців, що не перевищують, максимум рік.

Довгострокові активи (основний капітал - Fixed assets) :

Основні засоби - власність, будівлі і устаткування -долгосрочные, або непоточні, не призначені для продажу в цьому звітному періоді активи, використовувані в діяльності компанії (земля, будівлі, устаткування, меблі, природні, викопні ресурси і т. д.). У компаніях невиробничої сфери для позначення цієї рубрики також використовуються назви "Власність і устаткування" і "власність". Основні засоби показуються в балансовому звіті за вартістю витрат на їх придбання (створення) за вирахуванням суми накопиченої амортизації, т. е. за балансовою вартістю (book value).По землі і будівлям може застосовуватися ринкова вартість на дату складання балансу. Амортизація основних засобів і виснаження надр, як правило, показуються в балансовому звіті окремо.

Згідно GAAP, в балансовому звіті ця рубрика повинна відбивати наступні показники:

- баланси основних видів що підлягають амортизації активів, що виділяються залежно від їх характеру або призначення;

- накопичену амортизацію по основних видах активів, що амортизуються, або в сукупності;

- опис методів нарахування амортизації (розрахунку знецінення) по найважливіших видах основних засобів.

Нематеріальні (невідчутні) активыпоказываются в балансовому звіті в якості самостійного елементу за вартістю придбання за мінусом зносу. Вартість нематеріальних активів показується по двох статтях: гудвилл і інші нематеріальні активи. Основні види невідчутних активів надаються окремо, з вказівкою нарахованої амортизації (остання вказується в примітках або якому-небудь іншому місці звіту). На відміну від матеріальних основних засобів по нематеріальних активах не ведеться контррахунок накопиченої амортизації. B записці пояснення приводиться інформація про вартість гудвилла і затверджених термінах його списання.

Передоплачені витрати декількох періодів.Зазвичай включають передоплату довгострокових витрат, спрямованих на отримання економічної вигоди в майбутньому (передоплата страхових послуг, витрати на перестановку устаткування і т. д.). Віднесення довгострокових вкладень до цієї рубрики, як правило, прагнуть уникати із-за її невизначеного характеру і наявності в багатьох ситуаціях більше відповідних рубрик, до яких можна віднести довгострокові вкладення засобів.

Инвестициивключают вкладення засобів, що поширюються на декілька облікових періодів, і цільові фонди довгострокового використання, акції дочірніх компаній; позики, надані дочірнім компаніям; акції асоційованих компаній; власні акції, викуплені у акціонерів; інші надані позики; інші інвестиції в короткострокові цінні папери; інвестиції в нерухомість.

У рамках цієї рубрики в балансовому звіті відбиваються наступні показники:

- довгострокові інвестиції в акції іншої компанії, не призначені для продажу в цьому році;

- довгострокові зобов'язання в цінні папери (облігації) іншої компанії;

- інвестиції у філії, включаючи довгострокову заборгованість цих філій батьківської компанії;

- цільові фонди довгострокового використання, компанії, що наприклад акумулюються для погашення облігацій, фонди розвитку, фонди на заміну основного капіталу, довгострокові ощадні депозити;

- вартість виплат по страхуванню життя;

- довгострокові інвестиції в основні засоби типу землі і будівель, які не використовуються для ведення поточних операцій, а також тимчасово не завантажені потужності.

Частина довгострокових інвестицій показується в балансовому звіті за своєю первинною вартістю, а частина, цінні папери, що наприклад котируються на ринку, - за найменшою їх ринковою вартістю. Нагромаджувані довгострокові інвестиційні фонди показуються наростаючим підсумком з урахуванням нарахованих відсотків.

Якщо інвестиції підлягають використанню впродовж більше одного року, то вони відбиваються у складі довгострокових. Довгострокові інвестиції відбиваються в балансі за ціною придбання. Дозволяється переоцінка довгострокових інвестицій залежно від коливань в ринкових цінах. Довгострокові інвестиції, як правило, переоцінюються тільки в меншу сторону. Якщо інвестиції показані в балансі як оборотні кошти (короткострокові), вони повинні відбиватися по найменшій з оцінок (або за вартістю придбання, або за ринковою вартістю). Власні акції, викуплені у акціонерів, відбиваються як короткострокові інвестиції за ціною придбання. Під об'єктами вкладення в нерухомість розуміються земля або будівлі, якими компанія володіє, але по яких отримання доходу передбачається у далекому майбутньому. Об'єкти вкладення в нерухомість відбиваються в балансі за ринковою вартістю. У записці пояснення розкривається інформація про оцінювачів і оцінну базу.

Інші активывключают активи, що не підпадають під вищеперелічені рубрики, наприклад довгострокова заборгованість компанії з боку її співробітників, що виникає в ході виконання нею програм по мотивації і соціальній підтримці персоналу. Іноді сюди ж включають тимчасово не завантажені виробничі потужності за умови, що в майбутньому вони повинні приносити економічну вигоду.

Зобов'язання (Liabilities) - вірогідні майбутні втрати економічних вигод, витікаючі з існуючих у конкретної організації зараз зобов'язань по передачі активів або наданню послуг іншим організаціям в майбутньому в результаті минулих угод або подій. Іншими словами, зобов'язання - це кредиторська і інша заборгованість, що виникла в звітному або попередніх періодах, по якій є упевненість в тому, що її погашення (врегулювання) приведе до зменшення економічної вигоди, т. е. зменшенню реальних активів. У зобов'язанні втілений конкретний борг, який необхідно погашати, або обов'язок діяти (виконувати що-небудь) певним чином.

Укладення договору постачання або купівлі‑продажу ще не означає виникнення зобов'язання. Воно виникне після доставки купівлі або юридичної передачі права власності на неї. Погашення зобов'язань робиться зазвичай шляхом передачі певних активів кредиторові або іншими способами. До зобов'язань відносяться: довгострокові позики і інші боргові зобов'язання; короткострокові позики і банківські кредити; кредиторська заборгованість постачальникам, різним фізичним і юридичним особам; резерви передбачуваних асигнувань; плановані пенсійні виплати і інші аналогічні фінансові зобов'язання.

Зобов'язання групуються на поточні і довгострокові. Поточні зобов'язання:

- кредиторська заборгованість за товари і послуги, використовувані в циклі основної діяльності компанії;

- короткострокова кредиторська заборгованість по товарах і послугах, не використовуваних в основній діяльності;

- короткострокові векселі (боргові зобов'язання);

- поточні виплати по погашенню довгострокових зобов'язань (включаючи зобов'язання по оренді);

- отримання передоплати за ще не поставлені товари або не зроблені послуги або інші передоплачені прибутки (наприклад, від оренди);

- нараховані, але не сплачені витрати на заробітну плату, виплату відсотків і податків;

- поточні виплати відкладених податкових платежів;

- інші поточні зобов'язання.

Поточні зобов'язання- зобов'язання, що підлягають погашенню шляхом використання в цих цілях поточних активів або рефінансування шляхом того, що бере інших поточних зобов'язань (оборотні борги, банківські овердрафти, заборгованість перед постачальниками, по податках і соціальних платежах та ін.). У записці пояснення приводиться їх розбиття по термінах (1 рік, від 2 до 5 років і більше 5 років).

У звіті поточні зобов'язання зазвичай показуються в порядку черговості їх погашення.

Довгострокові зобов'язання- зобов'язання, для погашення яких не потрібно використання поточних активів або збільшення поточних зобов'язань впродовж наступного циклу діяльності або облікового періоду (залежно від того, який з них довше).

До довгострокових зобов'язань відносяться:

- довгострокові позики і кредити;

- зобов'язання по оренді;

- облігації;

- інші довгострокові зобов'язання.

Довгострокові зобов'язання відбиваються в бухгалтерському обліку за вартістю отриманих замість взятих зобов'язань по активах або послугах. По довгострокових зобов'язаннях встановлюється відсоток, виплата якого відноситься до витрат періодів, впродовж яких діє довгострокове зобов'язання. Найбільш характерними різновидами довгострокових зобов'язань є облігації компанії, довгострокові векселі, передоплата за товари і послуги, що надаються покупцям впродовж декількох облікових періодів, зобов'язання по довгостроковій капітальній оренді і відкладені на декілька періодів податкові виплати.

Довгострокова кредиторська заборгованість відбивається в балансі по двох статтях:

- частина довгострокової кредиторської заборгованості, яка має бути погашена до витікання найближчих 12 місяців після звітної дати;

- частина довгострокової кредиторської заборгованості, яка має бути погашена більш ніж через 12 місяців після звітної дати.

До довгострокової кредиторської заборгованості відносяться довгострокова заборгованість по комерційному кредиту, заборгованість по відкладених податках (різниця між бухгалтерським і податковим обліком), резерв на реорганізацію, заборгованість по капітальній оренді.

Відкладені кредитыв деяких випадках відбиваються в балансовому звіті рубрикою, розташованою між довгостроковими зобов'язаннями і капіталом акціонерів. До неї відносяться довгострокові рахунки з кредитовим сальдо, які з тієї або іншої причини не увійшли до довгострокових зобов'язань. Іноді в неї включають передоплату за товари і послуги, що надаються покупцеві впродовж декількох облікових періодів, відкладені на декілька періодів податкові платежі, відстрочені податкові кредити на інвестиції. Вважається переважним по можливості відбивати ці позиції у рамках довгострокових зобов'язань, оскільки показники, що входять в цю рубрику, дуже різнорідні, що не дає можливості її чітко визначити. Виходячи з цих міркувань використання цієї рубрики в балансовому звіті зазвичай уникають.

У записці пояснення представляють зведення про умови отримання кредитів з розбиттям кредитів, що числяться по балансу на кредити з терміном погашення до 5 років і понад 5 років.

Капиталпредставляет собою вартість активів, необтяжених зобов'язаннями, т. е. це вартість активів, які не будуть спрямовані на врегулювання зобов'язань.

У звітному бухгалтерському балансі елемент капіталу може бути розділений на складені піделементи, що представляють інтерес для користувачів. У корпоративному (акціонерному) підприємстві капітал підрозділяється щонайменше на три статті: 1) засобу, внесені акціонерами; 2) нерозподілений прибуток; 3) резерви, що представляють нерозподілений прибуток, і окремо коригування, що забезпечують підтримку капіталу.

Власний капітал (owners' equity) -остаточная вартість активів організації після вирахування пасивів. Він дорівнює різниці між активами і пасивами або вкладеним в компанію коштам її власників плюс нерозподілений прибуток.

Назва, під якою власний капітал (owners' equity) компанії фігурує в балансовому звіті, залежить від її форми власності : в акціонерному товаристві, корпорації він називається акціонерним капіталом (stockholders' equity), в партнерстві - капіталом партнерів (partners' equity), в компанії, що знаходиться в одноосібній власності, - капіталом власника (proprietor's equity).Залежно від походження розрізняють наступні види капіталу власників компанії :

- акціонерний капітал за номінальною, неномінальною і оголошеною вартістю, що внесений або доплатив;

- внесений, або сплачений, капітал, що перевищує номінальну або оголошену вартість акціонерного капіталу;

- інший внесений, або сплачений, капітал;

- нерозподілений прибуток.

Акціонерний капітал (capitalstock) дорівнює оголошеному або статутному капіталу - номінальній вартості випущених простих і привілейованих акцій. Акціонерний капітал відбивається або за номінальною вартістю, або за вартістю, визначуваною діючим в місці базування компанії законодавством, або за вартістю сплаченого (реально внесеного власниками в компанію) капіталу.

Акціонерний капітал, вкладений понад його номінальну вартість, також званий додатковим внесеним капіталом (additional paid - in capital), або преміальним акціонерним капіталом (premium stock), відбиває вартість активів, отриману компанією в обмін на її акції, але номінальну вартість, що перевищує їх. Часто джерелом цього виду акціонерного капіталу служить продаж акцій компанії (при їх випуску) за ціною, що перевищує номінальну вартість.

Акції, випущені, а потім викуплені назад компанією‑емітентом, не використовуються при голосуванні, по них не нараховується дивіденд. Їх можна розглядати як невипущені акції; при зворотному викупі акцій рівень капіталізації компанії знижується. Зворотний викуп акцій може здійснюватися в наступних цілях:

- підвищення рівня доходу на акцію;

- наступний продаж цих акцій на пільгових умовах співробітникам компанії в цілях їх мотивації і стимулювання;

- стабілізація цін на акції компанії;

- зниження числа акцій, що котируються на ринку, в цілях запобігання поглинанню компанії.

Конкретний чин віддзеркалення капіталу залежить передусім від чинного законодавства в місці базування (реєстрації) компанії. Окремим рядком показуються наступні різновиди акціонерного капіталу (у кількісному вираженні) :

- акції відповідно до статуту компанії;

- випущені акції;

- викуплені акції;

- акції, на які підписалися вкладники.

Також вказуються можливість і процедура оборотності акцій (можливість їх зворотного викупу) пріоритетність повернення вкладених в акції коштів у разі банкрутства і інші характеристики акцій.

Вкладений капітал.По статутному капіталу показується тільки його сплачена частина. Якщо капітал не є акціонерним, то показується його вартість по засновницьких документах в частині, сплаченій засновниками на дату складання звітності. Якщо це акціонерний капітал, то він показується по двох статтях: акціонерний капітал, сплачений за номіналом, і акціонерний капітал, сплачений понад номінал. Існує ряд правив, відповідно до яких готується ця рубрика. Обов'язково мають бути вказані дозволений до випуску капітал, випущені акції (кількість і номінальна вартість) і акції, що є в обігу. Відмітимо, що спосіб віддзеркалення юридично зареєстрованого номінального статутного капіталу - в пасиві, а його невнесеній частині - в активі. Цей спосіб характерний для російського балансу, узятий з європейської практики, тоді як в США відбивається тільки сплачена частина.

Інший внесений капітал -капитал, що отримується від продажу випущених, а потім викуплених назад акцій понад вартість їх викупу компанією у власників, а також за допомогою рекапіталізації.

B балансовому звіті увесь вкладений капітал, як правило, відбивається єдиним рядком, тоді як вказані джерела його походження враховуються в спеціальній допоміжній книзі.

Резерви.Створюються наступні види резервів : резерв під переоцінку основних засобів, резерв під знецінення цінних паперів, резерв під надзвичайні збитки, вирівнюючі резерви (на відпустку, на ремонт, на відсотки банку, на накладні витрати і т. д.), резерв під умовні зобов'язання. Відмітимо, що до умовних зобов'язань відносяться можливі зобов'язання компанії, які можуть принести збитки в результаті дій, вироблених в звітному періоді. До них відносяться, наприклад, можливі штрафні санкції по позовах, які на дату складання звітності знаходилися у стадії розгляду; зобов'язання, видані окремими підрозділами компанії від імені усієї компанії; можливі зобов'язання по договорах, по яких в звітному періоді допущені порушення, за що в договорі передбачені штрафні санкції, і т. д. Резерви показуються одним рядком

Нерозподілений прибуток (retained earnings) є різницею між чистим прибутком компанії і сумою виплачених дивідендів. Нерозподілений прибуток ділиться на дві частини: частина, яка може бути розподілена між акціонерами, і частина, виділена (appropriated), або асигнована, керівництвом компанії на інші цілі. Нерозподілений прибуток, зокрема, є основним внутріфірмовим джерелом фінансування подальшого розвитку компанії, модернізації засобів виробництва, проведення НИОКР і т. д. Вона також використовується як резерв на випадок погашення витрат, пов'язаних з судовим переслідуванням компанії по позовах, висунених проти неї; крім того, за рахунок нерозподіленого прибутку створюються резерви на погашення облігацій компанії і інших видів її довгострокової заборгованості. У балансовому звіті дві ці категорії нерозподіленого прибутку показуються окремими рядками у рамках загальної рубрики "Нерозподілений прибуток". При виникненні в ході діяльності компанії значних збитків баланс нерозподіленого прибутку може бути і негативним

Збиток звітного періоду компанії показується як негативна величина. У звітності, складеній відповідно до міжнародних стандартів, не прийнято розділяти нерозподілений прибуток на прибуток минулих і звітного періодів. Якщо в попередньому періоді компанія мала збитки, а в звітному періоді прибуток або навпаки, то ці результати один одного не перекривають і показуються окремо.

У примітках до балансового звіту показуються так звані умовні збитки, які повинні відповідати двом критеріям, : до складання звіту є інформація про вірогідність скорочення активу або виникнення зобов'язання при тому або іншому розвитку подій в діяльності компанії; сума збитку може бути розумним чином оцінена. Найбільш характерним прикладом віддзеркалення умовних збитків є наявність проти компанії позову в суді і виникнення збитків при задоволенні судом цього позову.

Допускається також і віддзеркалення в примітках і виносках умовного прибутку (contingent gain), але лише якщо велика її вірогідність. В цілому ж в цьому питанні визначальним виступає принцип консерватизму, згідно з яким можливі збитки відбиваються у міру появи самої їх можливості, а можливі прибутки - на момент їх реалізації. Якщо компанія здійснює перерахунок фінансової звітності своїх дочірніх компаній, складених в іноземній валюті, то в балансі окремо відбивається стаття "Прибули/збитки від перерахунку фінансової звітності".

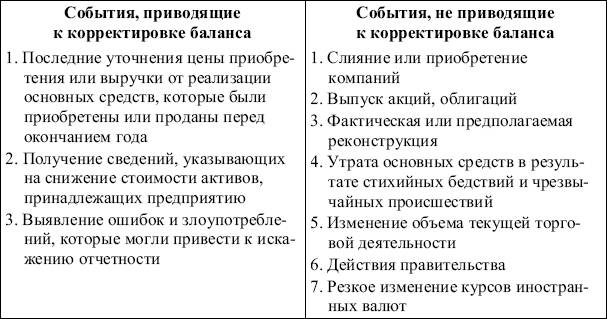

Ряд показників балансового звіту має оцінний характер. Так, облігації відбиваються за дисконтованою нинішньою вартістю, дебіторська заборгованість - за оцінною чистою вартістю її реалізації, акції - за найменшою ринковою ціною, основні засоби - за балансовою вартістю, яка, у свою чергу, залежить від оцінного терміну експлуатації. Тому для забезпечення достовірності інформації балансового звіту він повинен супроводжуватися коментарями, що вказують, якими методами була проведена оцінка того або іншого показника. Іноді події, що сталися після звітної дати, вимагають коригування балансу (таблиця. 2.12).

Таблиця 2.12

Облік подій, що сталися після звітної дати

Баланс дає головну характеристику компанії з точки зору стійкості її положення шляхом віддзеркалення її фінансового стану на певну дату. Звіт про прибутки і збитки (income statementor statement of profit and loss) може представляти великий інтерес для інвесторів, оскільки відбиває результати діяльності компанії за цілий рік. Тому звіт про прибутки і збитки є цінним джерелом інформації при прогнозуванні діяльності компанії в майбутньому.

Звіт про прибутки і збитки (The Income Statement)

Познайомимося із звітом про прибутки і збитки на умовному прикладі умовної американської компанії.

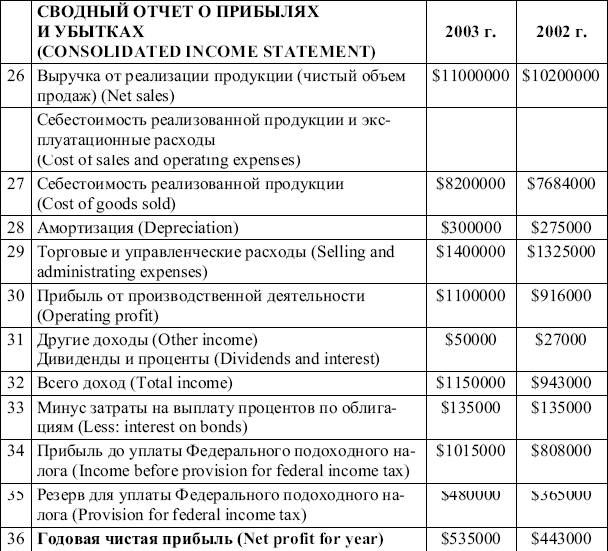

У таблиці. 2.13 представлений звідний звіт про прибутки і збитки.

Таблиця 2.13

Звідний звіт про прибутки і збитки

Нагадаємо, що баланс характеризує компанію з точки зору стійкості її положення шляхом віддзеркалення її фінансового стану на певну дату, а звіт про прибутки і збитки відбиває результати операційної діяльності компанії за цілий рік, тому може представляти більший інтерес для інвесторів. Звіт про прибутки і збитки є цінним джерелом інформації при прогнозуванні діяльності компанії в майбутньому, причому дані за один рік є недостатніми. Набагато більше значення має аналіз звітів за декілька років. У нашому випадку ми маємо дані за два роки. У звіті про прибутки і збитки порівнюється сума виручки від продажу товарів і інші види прибутків з усіма витратами (costs) і капіталовкладеннями (outlays), здійсненими в процесі функціонування підприємства. В результаті компанія за рік своїй діяльності має або чистий прибуток (netprofit), або чистий збиток (net loss).Зроблені витрати зазвичай складаються з собівартості реалізованої продукції, накладних витрат (overhead expenses), таких як заробітна плата робітників, управлінського і обслуговуючого персоналу (wages and salaries), оренда (rent), витрати по постачаннях сировини і матеріалів (supplies), амортизація (depreciation), виплата відсотків по позикових засобах (interest on money borrowed) і податки (taxes).