Амортизаційні відрахування (Depreciation)

Амортизаційні відрахування визначаються в бухгалтерському обліку як зменшення використовуваної реальної вартості основного капіталу в результаті зносу від експлуатації і часу служби. Реальна вартість основного капіталу може також зменшуватися в результаті морального зносу, оскільки поява нових винаходів і сучаснішої технології робить існуюче устаткування застарілим.

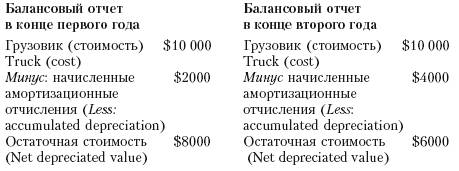

Здійснення витрат на придбання нерухомості, основних виробничих засобів і устаткування повинно бути розподілено на період очікуваного терміну їх служби. Наприклад, якщо вантажна машина коштує $10 тис. і очікується, що вона прослужить 5 років, тоді, використовуючи "прямолінійний" метод амортизаційних відрахувань, можна визначити, що вартість вантажівки зменшуватиметься на $2 тис. щороку.

У нашому прикладі відбита величина нарахованої амортизації. Цей показник представляє сукупну суму нарахованої амортизації будівель, машин, виробничого і конторського устаткування. Земля не схильна до амортизації, і її вартість залишається незмінною з року в рік.

8. Минус:начисленные амортизаційні відрахування $1 800 000

Стаття балансова (залишкова) вартість основного капіталу (net fixed assets), таким чином, є визначенням вартості для віддзеркалення в балансі розміру інвестицій, вкладених у власність, основні виробничі засоби і устаткування. Як вже пояснювалося, балансова вартість основного капіталу включає вартість різних основних засобів, зменшену на суму нарахованих амортизаційних відрахувань на дату фінансового звіту.

9. Балансова (залишкова) вартість основного капіталу (Net fixed assets) $3 500 000

Резерв на виснаження надр (Depletion) - термін, який використовується головним чином вугільними і нафтовими компаніями або будь-якою іншою галуззю добувної промисловості. Оскільки в нашому прикладі компанія не є добувною, ми не показуємо резерв на виснаження надр в даному балансі. Вищезгаданий термін означає "вичерпати, витратити".

Попередня оплата і витрати, відкладені на майбутні періоди (Prepayments and deferred charges)

Попередня оплатаможет виникати в наступних ситуаціях. Наприклад, впродовж року компанія заплатила за страхування приміщень від пожежі за три роки вперед. Крім того, компанія орендує обчислювальні машини і за контрактом заплатила за оренду за два роки вперед. На дату складання балансу по цій статті показуються суми, які вже сплачені, але не включені в поточні витрати на виробництво продукції, а будуть віднесені на її собівартість в наступні звітні періоди. У нашому прикладі дворічне страхування приміщень не було використане, так само як і річна орендна вартість обчислювальних машин не була використана на кінець першого року. Якби попередня оплата не була зроблена, то у компанії було б більше грошей на розрахунковому рахунку в банку. Тому платежі, здійснені компанією авансом за послуги, які будуть зроблені впродовж наступних років, показані як попередня оплата в колонці "активи".

Витрати, відкладені на майбутні періоди (deferred charges), по своїй суті аналогічні попередній оплаті. Наприклад, наш виробник може витратити велику суму грошей для рекламування нової продукції на ринку, або для переміщення основних виробничих засобів на нове місце, або на науково-дослідну роботу і розвиток. Прибуток від цих витрат поступить впродовж майбутніх періодів. Тому адміністрація не вважає розумним списувати повну суму витрат в році, в якому вони були сплачені. Замість цього досконалі витрати списуватимуться поступово впродовж наступних декількох років. Це відповідає прийнятим принципам бухгалтерського обліку.

10. Попередня оплата і витрати, відкладені на майбутні періоди (Prepayments and deferred charges) $100 000