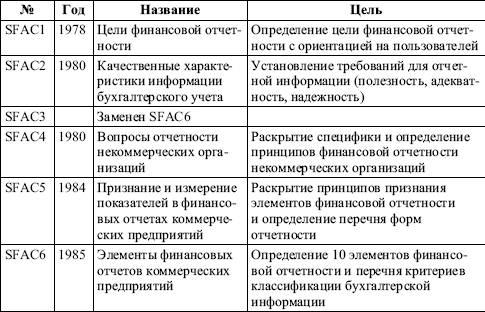

Структура gaap

Можна виділити чотири рівні системи GAAP(таблиця. 2.9), які визначають обов'язковість виконання тих або інших документів, прийнятих уповноваженими організаціями.

Рівень I. Офіційно встановлені стандарти обліку, вони є основними обов'язковими стандартами обліку.

Рівень II. Документи, прийняті уповноваженими професійними бухгалтерськими організаціями, затверджені у відповідному порядку і встановлюючі певні бухгалтерські стандарти або що описують загальноприйняту існуючу практику (галузеве керівництво, технічні бюлетені). До цих джерел інформації слід звертатися в тих випадках, якщо бухгалтерське трактування облікового факту не представлене в документах першого рівня.

Рівень III. Практика, що склалася, і документи, які є "загальноприйнятими", оскільки є переважаючим способом обліку в певній галузі або широко використовуються в конкретній ситуації. Документи другого і третього рівня є переважними на відміну від обов'язкових документів першого рівня.

Рівень IV. Бухгалтерська практика, рекомендована іншими документами і бухгалтерською літературою.

Використання документів четвертого рівня залежить від конкретних обставин, специфіки документу і статусу організації, що випустила документ.

Таблиця 2.9

Структура GAAP

Концептуальні принципи

У основі "Загальноприйнятих стандартів бухгалтерського обліку" (GAAP) знаходяться концепції і принципи, що є основними положеннями GAAP.

Концепції

- Концепція економічної одиниці обліку - організація, її майно і зобов'язання існують відособлено від майна і зобов'язань власників цієї організації, а також майна і зобов'язань інших організацій.

- Концепція тривалої діяльності - організація планує продовжувати свою діяльність в осяжному майбутньому відповідно до цілей свого створення.

- Концепція грошової оцінки - усі фінансово‑господарські операції виражаються в грошовій формі і обчислюються в національній валюті (доларах).

- Концепція періодичності - організація повинна періодично звітувати перед зацікавленими користувачами про результати своєї діяльності.

Принципи

- Принцип вартості - наслідування вибраного способу оцінки активів, що придбавалися і реалізовувалися.

- Принцип об'єктивного доказу - документування кожної операції, що проводиться.

- Принцип реєстрації доходу - обов'язкова фіксація результату.

- Принцип відповідності - вибір способу реєстрації доходу є базою для вибору періоду реєстрації витрат.

- Принцип істотності - встановлення правил віддзеркалення незначних операцій і майна.

- Принцип повного розкриття усіх операцій.

- Принцип постійності - наслідування прийнятих принципів обліку впродовж певного часу.

- Принцип обачності - орієнтація на облік потенційних збитків або пасивів, а не прибутків або активів.

В якості прикладу концептуальні принципи стандартів GAAP представлені в таблиці. 2.10.

Таблиця 2.10

Концептуальні принципи стандартів GAAP

Технологія бухгалтерського обліку в американських компаніях є алгоритмом отримання звітності на основі первинних даних, що складається з декількох послідовних кроків. Його періодичність, як правило, складає один рік.

Фінансові звіти в США. Склад фінансових звітів, їх контроль

Сукупність фінансових звітів менеджменту (звітність) є відкритою публікованою інформацією і є барвисто оформленими буклетами, які окрім самих форм бухгалтерських звітів, завірених аудитором, містять багато іншої інформації. Як правило, це звернення президента компанії до акціонерів, звіт ради директорів, аналіз розвитку фірми за попередні роки, прогноз на найближчі роки, опис географії і розміру інвестицій, міжнародних зв'язків, розповідь про соціальну політику компанії з різними графіками, схемами, діаграмами, фотографіями і т. д. Така інформація не регулюється і представляється виключно на розсуд компанії.

Звітність в США не має затверджених форм, обов'язковим є повне представлення елементів звітності : активи, зобов'язання, власний капітал, інвестиції власників, розподіл прибутку між власниками, сукупний дохід (у тому числі виручка), прибуток, збитки.

Фінансова звітність в США показує залишки по рахунках і їх зміну, а також агреговані показники по декількох рахунках, таким як чистий прибуток, і включає наступні види звітів :

- баланс (Balance Sheet);

- звіт про фінансові результати (чи звіт про прибутки і збитки (Ап income statement));

- звіт про накопичений нерозподілений прибуток (Retained Earnings Statement);

- звіт про рух грошових коштів (Statement of Cash Flow Statement);

- звіт про акціонерний капітал (Statement of Stockholders Equity).

Річні звіти багатьох компаній містять запис: "Супроводжуючі пояснення (виноски) є невід'ємною частиною фінансових звітів". Причина цього в тому, що самі фінансові звіти мають стислу і скорочену форму. Тому вони не лише оцінюються і затверджуються (Qualiving and certifving) керівниками, але і містять необхідні для розуміння звітів пояснення, які детально викладаються у виносках. Отже, необхідно звертати увагу на виноски (watch those footnotes), в Росії такі виноски називаються "Записка пояснення".

Річна звітність, яка публікується, обов'язково піддається незалежній перевірці (independent audits) - аудиту. У аудиторському ув'язненні говориться, що, в перших, проведений аудит відповідає прийнятим міжнародним принципам бухгалтерського обліку, в‑других, що фінансові звіти були складені відповідно до прийнятих правил бухгалтерського обліку.

Основними звітами є: звіт про прибутки і збитки (Income Statement), балансовий звіт (Balance Sheet) і звіт про рух грошових коштів (Statement of Cash Flows або Cash Flow Statement). Крім того, часто також видаються звіт про нерозподілений прибуток (Retained Earnings Statement) і звіт про акціонерний капітал (Statement of Stockholders Equity).

Звіт про прибутки і збитки відбиває зміна чистого залишку активів (капіталу власників компанії) в результаті комерційних операцій компанії. Залишок нерозподіленого прибутку на кінець періоду входить складовою частиною в капітал власників фірми. Балансовий же звіт грунтується на головному рівнянні бухгалтерського обліку. Звіт про рух грошових коштів відбиває обіг грошей або їх еквівалентів.

Консолідована звітність є обов'язковою вимогою, оскільки саме США є ініціатором її складання.

Укладач фінансових звітів - бухгалтер. Його відповідальність закріплена в його дуже специфічному громадському статусі. Бухгалтер працює на свого клієнта або працедавця, який оплачує його послуги. Проте, згідно із Законом про цінні папери (Securities Act), прийнятим Конгресом США в 1933 р., бухгалтер несе юридичну ответственностьне тільки перед своїм клієнтом або працедавцем, але і перед існуючими і потенційними користувачами фінансової інформації, що надається компанією у вигляді фінансової звітності.

Окрім професійного співтовариства контроль за дотриманням стандартів веде і державу, представлену в цьому питанні Комісією з цінних паперів і обміну, радами штатів з бухгалтерського обліку і судами. Останніми роками простежується тенденція до збільшення числа випадків недотримання стандартів фінансового обліку, що виявляються. Про це говорять зростання кількості фінансових звітів компаній, що підлягають коригуванню або повторному складанню відповідно до приписів Комісії з цінних паперів і обміну, збільшення числа судових справ, пов'язаних із звинуваченням в невідповідності фінансових звітів відповідачів діючим нормам, зростання витрат аудиторських фірм на виплату премій по страхуванню про відповідальність.

Економічний зміст інформації фінансових звітів

Інформація, що міститься у фінансовій зовнішній звітності, у відповідності основними економічними параметрами бухгалтерів різних країн об'єднують в загальні категорії, які називають елементами фінансової звітності. Аналізуючи елементи, що становлять звітний бухгалтерський баланс (активи, зобов'язання і капітал) можна оцінити фінансовий стан організації.

Балансовий звіт

Балансовий звіт(таблиця. 2.11), або Звіт, про фінансове положення (Statement of Financial Position) містить інформацію про ресурси (активи), обязательствахкомпании і власному капиталеее власників, відбиває стан фінансів компанії на конкретний момент часу - кінець звітного періоду - і датується цим днем. Джерелом даних для складання балансу є Головна книга, а в основу покладено основне рівняння бухгалтерського обліку, що показує взаємозв'язок активів, зобов'язань (пасивів) і власного капіталу власників компанії.

Поняття "Основна бухгалтерська рівність"

П'ять складових фінансової звітності (активи, зобов'язання, капітал, прибутки, витрати) утворюють бухгалтерське, або балансове, рівність, яка характеризує фінансову позицію підприємства і відбиває взаємозв'язок двох основних форм звітності, : балансу і звіту про прибутки і збитки. Основний вид балансової рівності наступний:

активи = зобов'язання + власний капітал.

У такому вигляді балансову рівність об'єднують три складові балансу, і з нього витікає визначення капіталу.

Виходячи із змісту понять "прибутки" і "витрати" основна бухгалтерська рівність може бути представлена в наступному виді:

активи = зобов'язання + капітал + прибутки - витрати.

У цій формі бухгалтерська рівність дає наочне уявлення про економічний взаємозв'язок основних форм звітності : різниця між прибутками і витратами є не що інше, як чистий прибуток (чистий збиток), розрахований в звіті про прибутки і збитки, вона збільшує (зменшує) власний капітал підприємства.

Окрім прибутків і витрат існує ще два компоненти, що чинять вплив на величину власного капіталу і відбивають взаємозв'язок організації з "зовнішнім світом": інвестиції і вилучення власників. Вони також можуть бути введені в основну балансову рівність:

активи = зобов'язання + власний капітал + прибутки - витрати + інвестиції - вилучення.

Проте в такій формі балансова рівність використовується досить рідко, хоча найнаочніше демонструє не лише процес збільшення капіталу в результаті власної діяльності компанії, але і можливості по його зміні ззовні.

Структура рубрик балансового звіту повинна відповідати специфіці конкретного підприємства і встановлюватися відповідно до принципу повного розкриття господарської інформації. Відмінності в балансових звітах компаній, обумовлені галузевими особливостями їх діяльності, є характерною структурою.

Активи (assets) :

- поточні активи (current assets);

- грошові кошти (cash);

- короткострокові інвестиції (short‑term investments);

- дебіторська заборгованість, або рахунки до отримання (receivables або accounts receivable);

- товарно‑матеріальні запаси (inventories);

- передоплачені поточні витрати (prepaid expenses);

- інші поточні активи (other current assets).

Довгострокові активи (concurrent assets) :

- основні засоби або власність, будівлі і устаткування (property, plant and equipment);

- невідчутні (нематеріальні) активи (intangible assets);

- передоплачені витрати декількох періодів (deferred charges);

- інвестиції і фонди (investments and funds);

- інші непоточні (внеоборотные) активи (other non‑current assets).

Зобов'язання (Liabilities) :

- поточні зобов'язання (current liabilities), включаючи короткострокові відкладені кредити (short‑term deffered credits) і короткострокову, т. е. що підлягає оплаті в поточному періоді, частина довгострокових зобов'язань;

- довгострокові зобов'язання (включаючи довгострокові відкладені кредити);

- довгострокові позики і кредити (long‑term loans);

- зобов'язання по оренді (leases);

- облігації (bonds);

- інші довгострокові зобов'язання.

Власний капітал власників компанії (owners' equity) :

- акціонерний (статутний) капітал (capital stock) за номінальною (par), неномінальною (по par) і оголошеною (stated) вартістю (value);

- внесений (contributed), або сплачений (paid‑in), капітал;

- внесений, або сплачений, капітал, що перевищує номінальну, або оголошену, вартість акціонерного капіталу;

- інший внесений, або сплачений, капітал;

- нерозподілений прибуток (retained earnings).

Ця структура показників балансового звіту характерна для компаній нефінансової сфери. У банківській справі, наприклад, не використовується ділення активів на поточні і постійні (основні засоби), оскільки основні види банківських активів, що складаються з боргових зобов'язань і портфелів позик, за своєю природою досить високоліквідні.

Відповідно до вимог GAAP основні компоненти балансового звіту групуються і викладаються в наступному порядку:

- активи повинні розташовуватися в порядку убування їх ліквідності (можливості звернення в готівкові засоби);

- зобов'язання повинні розташовуватися в порядку, що відбиває близькість терміну їх погашення. Чим ближче термін, тим раніше має бути показане зобов'язання;

- власний капітал відбивається в порядку його постійності, т. е. першими показуються його різновиди, в найменшій мірі схильні до змін.

Балансовий звіт відбиває стан фінансів компанії на конкретний момент часу - кінець облікового періоду - і датується цим днем. При збігу фінансового року з календарним таким днем виявляється 31 грудня.

На основі балансового звіту визначається ряд найважливіших фінансових коефіцієнтів : рентабельність власного капіталу - відношення прибутку до власного капіталу, рентабельність активів - відношення прибутку до величини активів, співвідношення позикових і власних засобів - відношення сукупної заборгованості до активів, а також коефіцієнт покриття процентних платежів - міра покриття витрат на виплату відсотків прибутками компанії до виплати відсотків і податків.

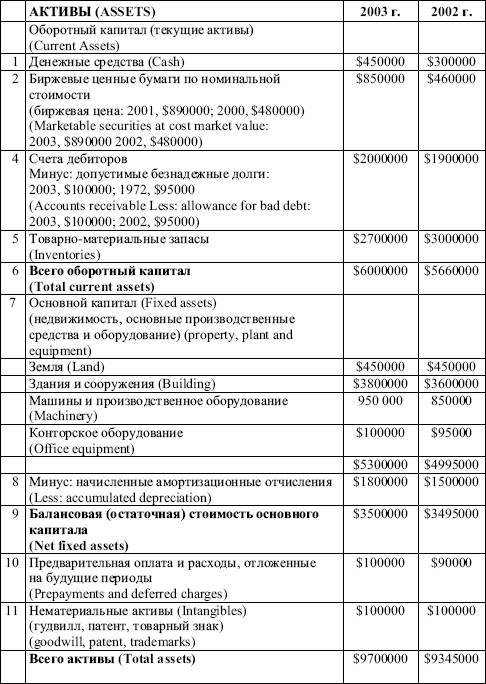

Розглянемо, як складається баланс умовної американської компанії (таблиця. 2.11).

Балансовий звіт умовної американської компанії відбиває фінансовий стан на певний день (31 грудня 2003 р.) таким чином, начебто діяльність компанії зупинилася у цей момент. Балансовий звіт включає не лише цей рік, але і попередній, що дозволяє порівняти стан справ компанії за два роки.

Баланс ділиться на дві частини: ліворуч показаний актив (assets), з правого боку відбиваються пассиви акціонерний капітал (liabilitiesand stockholders'equity).Обидві частини завжди збалансовано. У активі показані усі виробничі запаси, товари і основний капітал, належні компанії, а також дебіторська заборгованість. У пасиві відбивається уся непогашена кредиторська заборгованість компанії. Під акціонерним капіталом показана сума, яку розділили б акціонери у разі ліквідації за її балансовою вартістю.

Припустимо, що компанія припиняє свою діяльність на дату балансового звіту, а величина активу відбиває реальний стан засобів компанії (чого ніколи не буває насправді). Якщо це станеться, то невелика таблиця покаже, на яку суму можуть розраховувати акціонери згідно з їх внеском у діяльність компанії.

Всього активи (минуснематериальные активи) $9 600 000

((Total assets (Less: intangibles))

Сума, необхідна для погашення зобов'язань $5 200 000

((Amount required to pay liabilities)

Сума, що залишилася для акціонерів $4 400 000

((Amount remaining for the stockholders)

Після того, як ми познайомилися з балансом в цілому, розглянемо послідовно кожну статтю балансу : як вона складається, що означають статті і як вони діють.

Таблиця 2.11

Баланс на 31 грудня 2003 р. (Balance sheet - December 31, 2003)

Актив (Assets)

Оборотний капітал (Current assets)

Зазвичай оборотний капітал включає грошові кошти і ті активи, які при нормальному функціонуванні підприємства будуть перетворені на грошові кошти в найближчому майбутньому, - впродовж року від дати балансового звіту.

Грошові кошти (Cash)

Грошові кошти включають векселі (bills), гроші в касі (petty cash fund) і засоби на депозитному рахунку в банку (money on deposit).

1. Грошові кошти (Cash) $450 000

Біржові цінні папери (Marketable securities)

Ця стаття активу є короткостроковим інвестуванням надлишку або тимчасово вільних засобів, які не знадобляться негайно. Як правило, ці засоби поміщаються в комерційні папери (зобов'язання великих компаній, що звертаються на ринку, не мають спеціального забезпечення) і державні цінні папери. Оскільки цінні папери можуть знадобитися впродовж короткого проміжку часу, вони мають легко реалізовуватися на ринку і бути схильний до мінімального коливання цін. Як правило, ринкові цінні папери відбиваються за своєю номінальною вартістю, причому їх біржова ціна показується в дужках.

2. Біржові цінні папери за номінальною вартістю(Market Value $890 000) $850 000