25. Сутність і види процентних ставок за кредитами

Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник повинен сплачувати певну плату, яка встановлюється кредитним комітетом банку відповідного рівня за прийняття рішення про надання кредиту. Вона мас містити не менше як дві складові: проценти за кредит та комісійну винагороду. Процентні ставки мають забезпечувати покриття витрат на залучення ресурсів для проведення кредитної операції та резервування, а також дохід від здійснення кредитної операції. Комісійна винагорода має забезпечувати покриття як транзакційних витрат на проведення кредитної операції, так і загальнобанківських накладних витрат, які розраховуються відповідно до бюджету підрозділу банку.

Кредитний процент - це плата, яку отримує кредитор від позичальника за користування наданими кредитними коштами.

Ціна кредиту - це процентна ставка, яка передбачається у кредитному договорі з урахуванням строку користування кредитом, кредитного проекту, забезпечення своєчасності розрахунків позичальника за раніше одержаними кредитами та ступеня ризику.

Процентна ставка - це відносний показник ціни банківського кредиту, який використовується під час нарахування процентних грошей від суми боргу і відображає відношення суми сплачених процентів до величини кредиту.

У банківській практиці розрізняють різноманітні види процентних ставок (рис. 10.1, див. с. 336):

1) фіксована процентна ставка - фіксується у кредитному договорі на момент його укладання і залишається незмінною протягом усього строку дії кредитної угоди;

2) плаваюча процентна ставка - може змінюватися банком згідно з умовами кредитного договору з обов'язковим повідомленням позичальника;

3) проста процентна ставка - нарахування процентів здійснюється тільки на суму виданого кредиту (початкову суму боргу);

4) складна процентна ставка - процент, який нараховується на початкову суму боргу і нараховані за попередній період проценти (за основу приймається нарощена сума попереднього періоду);

5) номінальна процентна ставка - оголошена банком річна процентна ставка;

6) ефективна процентна ставка - нарахування процентів проводиться декілька разів за період;

7) декурсивна процентна ставка - нарахування процентів здійснюється наприкінці періоду користування коштами;

8) дисконтна процентна ставка - нарахування процентів здійснюється наперед, на початку періоду кредитування, від кінцевої суми боргу та стягується банком під час видачі кредиту шляхом віднімання від загальної суми боргу нарахованих процентів;

9) ринкова процентна ставка - встановлена на ринку кредитних ресурсів лід дією попиту і пропозиції;

10) реальна процентна ставка - враховує інфляційний вплив та всі витрати банку щодо залучення ресурсів.

Додатковим елементом ціни банківського кредиту є комісійні платежі. Комісія встановлюється, як правило, у тих випадках, коли в процесі кредитування банк виконує додаткову роботу, пов'язану з оформленням кредиту і контролем, або наглядом за здійсненням проекту, що кредитується. Комісія може сплачуватися окремо або додаватися до процента.

Комісійна винагорода може встановлюватися як:

- одноразова фіксована у гривнях;

- одноразова, у процентному відношенні до суми кредиту (кредитного ліміту);

- регулярна фіксована у гривнях;

- регулярна, у процентному відношенні до суми кредиту (кредитного ліміту).

У процесі надання кредиту банківські установи повинні інформувати позичальників про сукупну вартість кредиту, яка складається з процентної ставки, комісійної винагороди банку та супутніх послуг щодо кредитної операції. Вартість супутніх послуг, пов'язаних з наданням, обслуговуванням і погашенням кредиту, включає в себе вартість зборів та обов'язкових платежів, тарифи нотаріусів, страхових компаній, суб'єктів оціночної діяльності, реєстраторів тощо. Комісійна винагорода банківської установи може складатися з плати за відкриття кредитного рахунка банком, його ведення та закриття згідно з договором банківського рахунка у зв'язку з отриманням, обслуговуванням і погашенням кредиту позичальником.

Банківські установи не мають права встановлювати платежі, які споживач має сплатити на користь банку за дії, які банк здійснює на власну користь (ведення справи, договору, облік заборгованості позичальника тощо), або за дії, які споживач здійснює на користь банку (прийняття платежу від споживача тощо) чи у випадку, якщо такі дії чинить банк або позичальник з метою встановлення, зміни чи припинення правовідносин (укладення кредитного договору, внесення до нього змін, прийняття повідомлення позичальника про відкликання згоди на укладення кредитного договору тощо).

Процентна ставка може змінюватися банківською установою лише за настання події, незалежної від волі сторін договору, яка мас безпосередній вплив на вартість кредитних ресурсів банку. При цьому банки не мають права змінювати процентну ставку за кредитом у зв'язку з волевиявленням однієї із сторін кредитного договору.

Отже, у банківській практиці існують різноманітні види процентних ставок, які повинні сплачуватися позичальниками за користування кредитними коштами. При цьому вартість кредиту, окрім процентної ставки, включає в себе також комісійні платежі, встановлені банком за виконання певних послуг. Під час надання інформації позичальникам про вартість кредиту банківським установам слід також повідомляти їх про супутні послуги щодо кредитної угоди, а зокрема, вартість послуг нотаріуса, страхової компанії, суб'єкта оціночної діяльності, реєстратора тощо.

26. Банківські установи самостійно встановлюють процентні ставки та комісійну винагороду за кредитними операціями. Процес формування вартості кредитних ресурсів банку є багатоетапний і залежить від різноманітних внутрішніх і зовнішніх чинників, які прямо та опосередковано впливають на рівень процентних ставок за кредитами Облікова ставка центрального банку - це виражена у процентах плата, що береться центральним банком за рефінансування банківських установ. Облікова ставка є орієнтиром ціни на гроші. Як правило, проценті ставки за кредитами банків встановлюються на рівні, вищому облікової ставки. Однак, якщо банк має дешевші ресурси, то він може встановлювати процентні ставки на нижчому рівні. Національний банк України встановлює порядок визначення облікової ставки та інших процентних ставок за своїми операціями. Ставки рефінансування встановлюються НБУ з метою впливу на грошовий обіг та кредитування. Водночас, облікова ставка залежить від різних чинників, таких як: характер грошово-кредитної політики центрального банку, процентні ставки на міжнародному ринку позичкових капіталів, стан платіжного балансу країни і курс національної валюти.

Рівень інфляції має неабиякий вплив на рівень процентних ставок за кредитами банків. За умови очікування зростання темпів інфляції в країні, банківські установи, як правило, підвищують рівень процентних ставок за кредитами.

Рівень процентної ставки прямопропорційно залежить від строку кредиту. Під час надання кредиту позичальнику на довший строк банки встановлюють, як правило, вищу процентну ставку, ніж за короткостроковими кредитами. Це пов'язане з тим, що при довгостроковому кредитуванні у банку підвищується ризик неповернення наданих кредитних коштів. Крім того, втрати можуть бути пов'язані також зі знеціненням грошей, переданих у кредит (у зв'язку з інфляцією).

Ціна сформованих банком ресурсів також має прямопропорційній вплив на процентні ставки за кредитами. Чим дорожче банку обходяться залучені ресурси, тим вищими будуть ставки процентів за кредитними операціями. Банк не може надавати кредити під процент, ставка якого є нижчою від процентної ставки за кредитами, які бере сам банк, і процентної ставки, яка виплачується ним за депозитами. При цьому за рахунок відповідного рівня різниці між процентними ставками за виданими кредитами і ставками залучення депозитних коштів (маржі) повинна забезпечуватися належна рентабельність банківської установи і можливість створювати фінансові ресурси для його розвитку. Виняток можна зробити лише у разі, якщо при встановленні нижчих ставок за кредитами порівняно з депозитними ставками, банк не матиме збитків.

Пряма залежність прослідковується також між ризиком і процентними ставками за кредитами. Водночас, рівень ризику залежить від таких чинників, як: вид кредиту, строк кредитування, кредитоспроможність позичальника, наявність забезпечення тощо. Зазвичай найризикованішими є незабезпечені (бланкові) кредити, однак ступінь ризику забезпечених кредитів залежить від якості та повноти застави. Чим вищий ступінь кредитного ризику, тим більша ймовірність для банку зазнати втрат від неповернення позичальником основного боргу і несплати процентів за ним. Тому, як правило, чим вищий ризик неповернення кредитних ресурсів банку, тим вищою буде процентна ставка за кредитом.

Розмір кредиту оберненопропорційно впливає на рівень процентних ставок за кредитами банків. При цьому, зазвичай, при наданні масштабніших кредитів, процента ставка буде нижчою. Це пов'язане, насамперед, з тим, що великі кредити надаються переважно великим платоспроможним клієнтам, які менше схильні до ризику банкрутства, та й відносні витрати за такими кредитами можуть бути нижчими. Однак, при цьому банки повинні враховувати характер кредитної операції та кредитну політику банківської установи.

Попит на банківські кредити має значний вплив на формування процентної ставки за кредитами. Зростання попиту на кредитні ресурси може призвести до зростання процентних ставок. Але в умовах конкуренції банківські установи можуть і не змінювати ставки процентів, що призведе до залучення більшої кількості клієнтів та завоювання конкурентах переваг.

Якість застави впливає на рівень ставки процентів за кредитами оберненопропорційно. Це пояснюється тим, що якісне забезпечення за кредитом суттєво впливає на рівень кредитного ризику банку та можливість зазнати втрат від кредитної операції. Якщо якість прийнятого забезпечення за кредитом є високою, застава е ліквідною, легко реалізується, вартість забезпечення відповідає розміру кредиту, то за такою кредитною операцією може бути встановлена нижча процентна ставка. Однак, при цьому слід звертати увагу також на інші критерії, що стосуються кредитної операції, зокрема, фінансовий стан позичальника, оцінювання проекту, що кредитується, тощо.

Зміст заходів, що кредитуються, пов'язаний з рівнем ризику банку і також впливає на формування процентної ставки, за кредитом. При цьому банку слід правильно оцінити ефективність кредитного проекту та визначити його окупність. Від заходу, на який спрямовуються кредитні ресурси, залежить можливість позичальника повернути позичені кошти. Кредити, які надають на виробництво продукції, на яку є високий попит, можуть коштувати дешевше, ніж кредити на спекулятивні цілі.

Витрати на оформлення кредиту і контроль безпосередньо впливають на рівень процентної ставки за кредитом. При цьому чим вищі витрати на оформлення кредитної операції, чим дорожче банку обходиться контроль як за цільовим використанням кредитних коштів, так і за предметом забезпечення, тим вищою буде встановлена плата за кредитом. Однак, банківські установи такі витрати можуть не враховувати до процентних ставок, а включати до комісійної винагороди банку.

Ставк банків-конкурентів можуть впливати на зміну рівня процентних ставок за кредитами. Але, це залежить, насамперед від, кредитної політики та стратегії діяльності самого банку. Так, якщо банк має на меті залучити більшу кількість клієнтів, то ставки процентів встановлюються на нижчому рівні. У випадку ж проведення банком політики щодо одержання вищих прибутків, то він може встановлювати вищі процентні ставки за кредитами порівняно з іншими кредиторами. Однак, банку забороняється встановлювати процентні ставки та комісійні винагороди на рівні нижче собівартості банківських послуг у цьому банку. Надання безпроцентних кредитів також забороняється, за винятком випадків, передбачених законодавством.

Таким чином, на рівень процентної ставки за кредитами банківських установ мають

27. У банківській практиці найпоширенішими є такі методи ціноутворення за кредитами:

1) "вартість плюс";

2) цінового лідерства;

3) "базова ставка плюс";

4) надбавки;

5) аналізу дохідності клієнта;

6) максимальних процентних ставок.

Метод "вартість плюс"

Передбачає врахування вартості залучених банком ресурсів, витрат, пов'язаних з наданням кредиту, а також бажаного рівня прибутковості кредитної операції. При цьому процентна ставка буде визначатися за формулою

де ПС" - процентна ставка за кредитом; Взр - витрати на залучення ресурсів банку; ОВкр - операційні витрати банку від кредитної діяльності; ПРт - премія за ризик невиконання зобов'язань клієнтом; ПРСК - премія за ризик, пов'язаний із строком кредитування; М - бажана маржа банку.

Витрати на залучення ресурсів складають вартість залучених ресурсів, тобто ціну за кошти банку, які залучаються ним у виді депозитів, кредитів, отриманих від інших банків тощо.

Операційні витрати банку від кредитної діяльності включають заробітну плату кредитних працівників, вартість обслуговування кредиту, моніторингу забезпечення, витрати на зберігання майна, наданого у забезпечення тощо.

Премія за ризик невиконання зобов'язань клієнтом та премія за ризик, пов'язаний зі строком кредитування, визначаються банківською установою самостійно у кожному конкретному випадку залежно від ризику втрати кредитних ресурсів.

Бажана маржа банку показує рівень прибутковості, який банк планує отримати від наданого кредиту для здійснення достатніх виплат на користь акціонерів банку.

При цьому кожен із наведених компонентів може бути вираженим у формі річної процентної ставки відносно суми кредиту. Однак, на практиці такий метод ціноутворення використовується досить рідко, оскільки не враховує такі ринкові чинники як попит і пропозицію, конкуренцію тощо, а також потребує наявності у банку відповідної системи обліку витрат за кожною кредитною операцією.

Метод цінового лідерства

Передбачає визначення кредитної ставки, з огляду на ставки провідних банків-конку ренті в для першокласних позичальників за короткостроковими кредитами. При цьому до базової ставки додається додаткова, яка включає в себе премію за ризик невиконання зобов'язань позичальника та премію за ризик, пов'язаний зі строком кредитування.

Процентна ставка за цим методом проводиться формулою:

де ПСК - процентна ставка за кредитом; БС - базова ставка;

ДС, - додаткова ставка як надбавка До базової ставки за надання кредиту /-му клієнту.

Базова ставка (або ставка "прайм-рейт") є найнижчою процентною ставкою, яку пропонують найкредитоспроможнішим клієнтам за короткостроковими кредитами. За базову можна взяти ставку, яка встановлюється на міжбанківському міжнародному кредитному ринку (LIBOR, FIBOR та інші), або внутрішньому кредитному ринку (KIBOR) тощо. Ставка "прайм-рейт" щорічно розраховується за формулою простої (незваженої) середньої арифметичної з індивідуальних ставок групи провідних банків. При цьому базова ставка вже включає в себе адміністративні витрати та бажаний прибуток банку.

Додаткова ставка розраховується як сума премій за ризик невиконання зобов'язань та тривалості кредиту:

де ПРнз - премія за ризик невиконання зобов'язань клієнтом (як правило є стандартною і виплачується всіма позичальниками, окрім першокласних);

ПРск, - премія за ризик, пов'язаний зі строком кредитування, яка виплачується /- им споживачем довгострокового кредиту.

Розмір додаткової ставки може диференціюватися залежно від клієнтури банківської установи та кредитоспроможності позичальників. На міжнародних ринках така ставка може прирівнюватися до нуля. Під час зростання ризику для банківської установи, при наданні кредитів позичальникам, які не належать до категорії першокласних, додаткова ставка може збільшуватися (наприклад, від 0,25 до 5%). При цьому у кожному конкретному випадку банки самостійно встановлюють шкалу визначення категорії ризику та премії за ризик, яка відповідає певній категорії (відсутність ризику - 0%, мінімальний ризик - 0,25%, стандартний ризик - 0,5% і т. д.).

Метод цінового лідерства

За своєю суттю є затратним методом ціноутворення, однак більш високого рівня, оскільки:

- базова ставка відображає не індивідуальні витрати і вимоги до прибутку окремого банку, а певний рівень цих показників, який є середнім для усієї групи банків, що обрали такий метод;

- підсумкова ціна кредиту формується з урахуванням економічної цінності кредиту для позичальника, що відображається в цільовому призначенні та терміни користування кредитними коштами.

Метод "базова ставка плюс"

Полягає у тому, що банківська установа рекламує свої кредитні операції і послуги першокласним позичальникам за процентною ставкою, що залежить від дохідності цінних паперів чи інших інструментів. Наприклад, "базова ставка плюс 2" означає, що з клієнта буде стягуватися плата за кредит, яка дорівнює поточній дохідності за короткостроковими цінними паперами плюс 2 процентних пункти.

Формула визначення процентної ставки за цим методом буде такою:

де ПСк - процентна ставка за кредитом; БС - базова ставка;

П - процент, який пропонується банком.

Банківською установою може застосовуватися також модифікований метод "кратна базова ставка", коли величина процентної ставки визначається множенням поточної ставки дохідності за короткостроковими цінними паперами на заздалегідь оголошений банком коефіцієнт (наприклад, "1,2 базової ставки"). При цьому формула визначення процентної ставки буде така:

де ПСК - процентна ставка за кредитом; К - визначений банком коефіцієнт; БС - базова ставка.

Вибір банком того чи іншого методу розрахунку вартості кредиту визначається загальною стратегією банку щодо управління ризиками.

Метод "базова ставка плюс" є дещо подібним до методу цінового лідерства. Однак, при використанні цього методу за базову ставку береться ставка дохідності за короткостроковими цінними паперами і вартість кредиту при цьому змінюється по-різному. Це в свою чергу може були вагомою умовою для позичальника, особливо при кредитуванні на умовах встановлення плаваючої процентної ставки.

Метод надбавки-Полягає у тому, що при визначенні процентної ставки за кредитом враховуються процентні витрати на залучення ресурсів на грошовому ринку та надбавка, яка включає в себе премію за ризик і прибуток банку. У цьому випадку формула розрахунку процентної ставки буде така:

де ПСК - процентна ставка за кредитом; Взр - витрати на залучення ресурсів банку; Н - надбавка.

Такий метод ціноутворення за кредитом здебільшого використовується для надання кредитів великим підприємствам на короткостроковий період (включаючи кредити овернайт). За цим методом розрахована процентна ставка є низькою, а прибуток банківські установи отримують за рахунок великих сум наданих кредитів на короткий строк.

Метод аналізу дохідності клієнта

Передбачає врахування всіх взаємозв'язків між банком і позичальником. При цьому існує необхідність точного обліку у банку всіх доходів і витрат, пов'язаних із конкретними позичальниками. Цей метод визначення ціни кредиту може використовуватися для кредитування позичальників, які мають постійний контакт з банківською установою, при чому особлива увага приділяється розрахунку прибутковості тих видів операцій, які здійснюються клієнтом у цьому банку. До доходів від таких операцій можна віднести процентні та непроцентні доходи від кредитних, валютних, інвестиційних та інших операцій і надання послуг. До витрат, пов'язаних з клієнтом, належать витрати на вивчення кредитної документації, ведення рахунків тощо. Однак, цей метод ціноутворення за кредитом є досить складним, громіздким, потребує розроблення докладної звітності за доходами та витратами кожного клієнта. Розв'язанням таких проблем може бути лише застосування автоматизованих систем обліку та аналізу клієнтів, оскільки такий підхід до визначення кредитної ставки дасть змогу виявити найприбутковіших клієнтів та видів банківських операцій і послуг.

Метод максимальних процентних ставок

(Метод "кеп") полягає у тому, що клієнту пропонується верхня межа процентної ставки, яка не залежить від зміни ринкових ставок. При цьому банк пропонує клієнту під час укладення кредитного договору на основі плаваючої процентної ставки передбачити опціон страхування від підвищення такої ставки понад заздалегідь обумовлений ліміт - "граничну шапку" ("кеп"). У практичній діяльності банків це означає, що у договорі кредитування обумовлюється гранична величина плаваючої ставки за кредитом незалежно від того, як у майбутньому може реально змінитися базова ставка. понад визначену прийнятну межу. При цьому існує потреба для банку у надійному прогнозуванні можливих масштабів зростання базової ставки.

28. Розмір процентної ставки за користування кредитом, умови щодо нарахування та порядок сплати нарахованих доходів визначається кредитним договором в залежності від кредитної та облікової політики банківської установи або положення про відповідний кредитний продукт.

Нарахування процентів - це технічна операція, яка проводиться банком з визначення, розрахунку та відображення на рахунках бухгалтерського обліку банку плати за користування наданими кредитними ресурсами.

Нарахування процентів за кредитами банків може здійснюватися з використанням схеми простого і складного процента.

Простий процент - це нарахування процента тільки на суму виданого кредиту. Наприклад, на початок року банк надав кредит у сумі В під процентну ставку і. Через рік банк отримає суму ^ яка включатиме початкову суму наданого кредиту плюс процент за користування ним:

Складний процент - це процент, який нараховується на первісну суму кредиту і нараховані за попередні періоди проценти. За перший період нарахування складного проценту буде таким, як для простого проценту (формула 10.9). Через п років загальна сума кредиту з процентами визначатиметься за формулою:

Проценти визнаються у тому звітному періоді, до якою вони належать, та розраховуються з огляду на базу їх нарахуванні тз строк користування кредитними коштами. Нарахування процентів починається від дня видачі коштів і закінчується в день, що передує їхньому поверненню.

Під час розрахунку процентів за наданими позичальнику кредитними коштами використовуються такі методи нарахування:

1) метод "факт"/"факт" - метод розрахунку процентів, за яким береться фактична кількість днів у місяці та році;

2) метод "факт"/360 - метод розрахунку процентів, за яким кількість днів у місяці визначається фактична, а в році - умовна (360 днів);

3) меод 30/360 - метод розрахунку процентів, за яким кількість днів у місяці та році береться умовна (30 днів у місяці і 360 -у році).

Процес нарахування процентів визначається банком самостійно і проводиться, як правило, один раз на місяць на залишок заборгованості на кредитному рахунку позичальника за період з 1 по останнє число місяця.

Нараховані проценти мають відображатися в балансі банківської установи у тому ж періоді, за який вони нараховані. Відомість нарахованих процентів роздруковується у двох примірниках. Перший примірник підшивається у документи дня, а другий - в окрему папку і зберігається, як правило, у кредитному підрозділі відповідно до строків збереження кредитних справ позичальників.

Для здійснення відповідного контролю за правильністю нарахування процентів відомість перевіряється та підписується фахівцем кредитного підрозділу банку та начальником кредитного підрозділу (формою відомості можуть бути передбачені також підписи інших працівників, зокрема, головного бухгалтера та керівника банку (філії банку)). На підставі підписаної відомості відповідальний працівник бухгалтерії та кредитний працівник здійснюють контроль за правильністю відображення їх на рахунках обліку.

Умови кредитного договору між банком і позичальником повинні максимально враховувати реальну можливість сплати позичальником нарахованих процентів за користування кредитом. Для цього при визначенні в кредитних угодах дати нарахування та дати сплати процентів необхідно враховувати специфіку діяльності конкретного позичальника, реальні строки надходження виручки від реалізації продукції, які можуть бути зумовлені, зокрема, тривалим виробничим циклом, сезонністю виробництва тощо. Залежно від цього сплата процентів може встановлюватися:

- щомісячно;

- щоквартально;

- з іншою періодичністю.

Водночас така періодичність не повинна призвести до погіршення фінансового стану банківської установи. У випадку, якщо за умовами кредитного договору сплата процентів встановлена рідше ніж один раз на місяць, то під час розгляду питання на кредитному комітеті банку у висновку кредитного працівника повинно міститися обґрунтування необхідності встановлення такої періодичності.

Для своєчасного отримання доходу банку слід встановлювати мінімальний розрив між датою нарахування та датою сплати процентів за кредитом. Цей період повинен давати можливість банку перевірити суми нарахованих процентів та повідомити про них позичальника. При настанні строку сплати процентів за користування кредитом позичальник (гарант, поручитель) повинен сплатити їх банку через надання платіжних доручень на перерахування коштів з поточного рахунка чи внести готівку до каси банку.

У кредитному договорі між банком і позичальником має бути визначено умови щодо строків сплати процентів за попередній календарний місяць. Наприклад, може передбачатися, що сплата процентів за попередній календарний місяць здійснюється в період з і по 10 число наступного місяця (якщо інше не передбачено положенням банку про відповідний кредитний продукт). Крім того, сплачується комісійна винагорода банку.

Позичальник сплачує банку проценти за користування кредитними ресурсами у валюті кредиту. Проценти сплачуються шляхом зарахування відповідної суми на рахунок процентів. Датою сплати процентів є день зарахування необхідної суми на відповідний рахунок у банку.

У процесі інформування споживачів-фізичних осіб про послуги з надання кредитів чи безпосередньо під час укладання кредитних договорів банківські установи повинні забезпечити позичальнику отримання повної та достовірної інформації стосовно сукупної вартості кредиту. У кредитному договорі між банком і позичальником потрібно зазначити сукупну вартість кредиту з урахуванням процентної ставки за ним, вартості всіх супутніх послуг та Інших фінансових зобов'язань споживача, які пов'язані з отриманням, обслуговуванням і погашенням кредиту, а також зазначити її в процентному значенні та грошовому виразі у валюті платежу за кредитним договором у виді:

1) реальної процентної ставки (у процентах річних), яка точно дисконтує всі майбутні платежі позичальника за кредитом до чистої суми виданого кредиту.

Потік; - сума коштів, яку споживач сплачує банку за кредитом (включаються платежі в погашення основного боргу за кредитом, процентів за користування ним, комісії на користь банку, платежі на користь третіх осіб, які сплачуються відповідно до отриманого кредиту та пов'язані з його обслуговуванням та погашенням);

2) абсолютного значення подорожчання кредиту (у грошовому виразі), розрахунок якого здійснюється шляхом підсумовування всіх платежів (проценти за користування кредитом, усі платежі за супутні послуги, пов'язані з наданням кредиту, його обслуговуванням і погашенням), здійснених позичальником як на користь банку, так і на користь третіх осіб під час отримання, обслуговування та погашення кредиту.

Отже, банківська установа у процесі кредитної діяльності може використовувати різні методи ціноутворення за кредитами. При цьому порядок нарахування та сплати процентів за користування кредитними ресурсами повинен бути обумовлений у кредитному договорі, укладеному між банком і позичальником.

29. РИЗИКИ БАНКІВСЬКОЇ ДІЯЛЬНОСТІ (banking risks) – ймовірність того, що події, очікувані або неочікувані, можуть мати негативний вплив на капітал та/або надходження банку.

Р.б.д. випливають із специфіки банківської діяльності, що здійснюється в умовах ринкових відносин, і означають імовірність одержання доходів, менших від очікуваних, зниження вартості активів. Підвищені банківські ризики призводять до значних фінансових утрат і, як наслідок, до банкрутства банків.

З точки зору банку ризик – це потенційна можливість недоотримання доходів або зменшення ринкової вартості капіталу банку внаслідок несприятливого впливу зовнішніх або внутрішніх факторів. Такі збитки можуть бути прямими (втрата доходів або капіталу) чи непрямими (накладення обмежень на здатність банку досягати своїх бізнес-цілей).

З метою здійснення банківського нагляду Національний банк України виділив дев’ять категорій ризику, а саме: кредитний ризик, ризик ліквідності, ризик зміни процентної ставки, ринковий ризик, валютний ризик, операційно-технологічний ризик, ризик репутації, юридичний ризик та стратегічний ризик. Ці види ризиків не є взаємовиключними. Будь-який банківський продукт або послуга моженаражати банк на кілька ризиків.

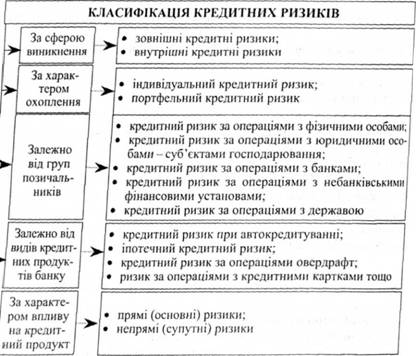

30. Кредитний ризик - це наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність сторони, що взяла на себе зобов'язання виконати умови будь-якої фінансової угоди із банком або в інший спосіб, виконати взяті на себе зобов'язання.

Кредитний ризик притаманний усім видам банківської діяльності, де результат залежить від діяльності контрагента, емітента або позичальника. Він виникає щоразу, коли банківська установа надає кошти, бере зобов'язання щодо їх надання, інвестує кошти або іншим чином ризикує ними відповідно до укладених угод. При цьому кредитний ризик поєднує в собі такі ризики, як стратегічний ризик, валютний ризик, процентний ризик, ринковий ризик, ризик країни тощо.

31. Основними критеріями оцінювання кредитного ризику є його якісний та кількісний аналізи. Якісний аналіз кредитного ризику (Ідентифікація ризику) полягає у виявленні причин та сфер його виникнення. При цьому слід давати чітку класифікацію та характеристику кожного з кредитних ризиків, а також приймати рішення щодо наслідків дії їхніх конкретних проявів. Кількісний аналіз полягає у визначенні рівня кредитних ризиків банку. Серед підходів до визначення кредитних ризиків можна виділити визначення як абсолютними (сума збитків від наданого та неповерненого кредиту), так і відносними величинами (відношення суми збитків за неповерненими кредитами до загального обсягу кредитного портфеля, до валюти балансу тощо).

Найбільш поширеними методами кількісного аналізу кредитного ризику є:

- статистичний метод, який використовується для обчислення очікуваної тривалості кожної роботи і проекту в цілому та полягає у тому, що для розрахунку ймовірностей виникнення збитків аналізуються всі статистичні дані, що стосуються результативності здійснення банком розглянутих операцій;

- метод аналізу доцільності витрат, який грунтується на тому, що у процесі банківської діяльності витрати за кожним конкретним напрямом та окремим елементом мають неоднаковий ступінь ризику. Даний метод орієнтовано на ідентифікацію потенційних зон ризику;

- метод експертних оцінок, який має суб'єктивний характер і полягає в оцінюванні експертами ризику, поданні ними оцінок минулої ситуації та перспектив розвитку в майбутньому. Цей метод, як правило, застосовується при недостатній кількості інформації або при визначенні рівня ризику напряму діяльності банку, який не має аналогів. При використанні цього методу банк може виділяти певну групу ризиків та розглядати їхній вплив на діяльність банківської установи, надавати бальні оцінки ймовірності виникнення того чи іншого виду ризику та ступеня впливу кожного з них на банківську діяльність, а також наслідків досліджуваних ризиків;

- аналітичний метод, який полягає в проведенні аналізів (визначення точки беззбитковості, аналіз чутливості проекту тощо), результати яких дають змогу визначити ключові показники, що найбільше впливають на оцінку кредитної операції. Даний метод може застосовуватися зіставленням графічного матеріалу (діаграм, ліній тренду тощо).

- метод аналогії, який полягає у тому, що при аналізі ступеня ризику визначеного напряму діяльності доцільно використовувати інформацію про розвиток аналогічних напрямів у минулому. Отримані дані з різних джерел обробляються з метою виявлення залежностей між плановими результатами діяльності та потенційними ризиками.

32. Національний банк України розробив методичні вказівки щодо організації і функціонування систем ризик-менеджменту з метою забезпечення комплексності та надійності системи управління різними видами банківських ризиків. Ці вказівки вироблені на основі найкращої світової та вітчизняної практики і досвіду щодо банківської діяльності взагалі та ризик-менеджменту зокрема. Тому їх урахування дасть змогу уникнути непродуманих рішень і помилок, а також більш ефективно використовувати ресурси банку.

Комплекс дій з ризик-менеджменту має на меті забезпечення досягнення таких цілей:

- ризики мають бути зрозумілими та усвідомленими керівництвом банку;

- ризики мають перебувати у межах рівнів толерантності, встановлених спостережною радою банку;

- рішення щодо взяття ризику повинні відповідати стратегічним цілям діяльності банку, бути конкретними і чіткими;

- очікувана дохідність має компенсувати взятий ризик;

- розподіл капіталу повинен відповідати розмірам ризиків, на які наражається банк.

Мета управління ризиками - сприяння підвищенню вартості власного капіталу банку з одночасним забезпеченням досягнення цілей багатьох зацікавлених сторін, а саме: клієнтів і контрагентів, керівництва, працівників, спостережної ради та акціонерів (власників), органів нагляду, рейтингових агентств, інвесторів, кредиторів, інших сторін.

Процес управління ризиками має охоплювати всі види діяльності банку, які впливають на параметри його ризику. Основні етапи ризик-менеджменту наведено на рис. 3.2.

З погляду ризик-менеджменту банківська діяльність зводиться до взяття ризику та отримання за це відповідної компенсації (економічної вигоди).

Багато ризиків, на які наражається банк, за своєю суттю властиві лише банківській діяльності і є важливою складовою посередницької функції перерозподілу грошових ресурсів, яку виконують банки (наприклад кредитний ризик).

Винятки становлять деякі ризики, щодо яких немає кореляції між їх рівнем і величиною винагороди банку (наприклад, юридичний ризик, ризик втрати репутації, стратегічний ризик та операційний ризик тощо). Ці ризики часто є тією ціною, яку необхідно сплатити банку за право займатися даним бізнесом. Як правило, такі ризики банк прагне або змушений знизити до певного граничного рівня, намагаючись при цьому зазнати якомога менші втрати. В цьому випадку виявляється концепція мінімізації ризику.

У загальному вигляді для управління фінансовими ризиками можуть застосовуватися такі методи, як диверсифікація, страхування, хеджування, інтегроване управління активами і пасивами банку.

Якщо рівень ризику з якоїсь причини не вдається мінімізувати, керівництво банку може прийняти рішення про його обмеження. Обмеження ризику або його зниження до допустимого рівня досягається обмеженням обсягів операцій, у зв'язку з якими виникає ризик, і (або) скороченням періоду, протягом якого банк наражається на відповідний ризик. Обмеження обсягів операцій забезпечує зменшення можливих втрат, а скорочення ризикового періоду дає змогу знизити ймовірність настання негативної події.

У своїй діяльності банки можуть використовувати тактику уникнення ризику, відмовляючись від проведення певних фінансових операцій, освоєння нових ринків, упровадження нових послуг і продуктів та інших дій, які супроводжуються підвищеним ризиком. Але в банківській практиці, на відміну від інших видів бізнесу, такий підхід не завжди прийнятний.

У процесі управління ризиками банк має застосовувати різні методи їх мінімізації, вдосконалювати відомі та шукати нові підходи до вирішення проблем ризикованості банківської діяльності. Водночас банки наражаються й на ризики, вплинути на які вони неспроможні. У такому випадку ризики оцінюються й беруться до уваги під час розрахунків загального рівня ризикованості банку. В цьому випадку банк може знизити рівень інших ризиків, щоб не допустити перевищення рівня сукупного ризику банку допустимого рівня.