1. Банкíвський кред́ит — будь-яке зобов'язання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів з такої суми (Відповідно п.6 ч.1 ст.2 Закону України «Про банки та банківську діяльність»).

Роль банківських установ як основних суб'єктів на грошово-кредитному ринку визначається їхніми можливостями залучати тимчасово вільні грошові кошти та спроможністю ефективно використовувати акумульовані ресурси для задоволення фінансових потреб реального сектора економіки з метою забезпечення безперервності індивідуальних кругообіг капіталів підприємств. Саме від здатності банківської системи забезпечувати потреби суб'єктів господарювання необхідними грошовими ресурсами значною мірою залежать перспективи подальшого зростання вітчизняної економіки.

2. Банківські кредити класифікують за такими ознаками:

за строком погашення — онкольні, короткострокові, середньострокові і довгострокові;

за способом погашення — ті, які погашають одним внеском і ті, які погашають декількома внесками протягом терміну дії кредитної угоди;

за способом одержання позикового відсотка — оплата в момент погашення позики, оплата рівномірними внесками протягом терміну дії кредитної угоди, оплата в момент видачі кредиту;

за наявністю забезпечення — довірчі позики, забезпечені позики, позики під фінансові гарантії третіх осіб;

за цільовим призначенням — позики загального призначення, цільові позики;

за категоріями потенційних позико-отримувачів — аграрні позики, комерційні позики, позики посередникам на фондовій біржі, іпотечні позики власникам нерухомості, міжбанківські позики.

Банківські кредити розрізняють за видами об'єкта куди кредит вкладається:

під товари і товарні документи, наприклад, залізничні (одержувач позики надає право банку у випадку неповернення позики продати товар);

під цінні папери;

під заставу рухомого і нерухомого майна;

для інвестицій тощо.

Крім того, банківські кредити поділяють на активні і пасивні. В першому випадку банк дає кредит, тобто є кредитором, у другому бере кредит, тобто є позикоотримувачем. Банк може входити у кредитні відносини (брати чи надавати кредити) з іншими банками та кредитними організаціями. Що стосується підприємств, організацій, фізичних осіб, то банк щодо цього нефінансового сектора завжди виступає стороною, яка надає кредит.

Банківський кредит — необхідний інструмент стимулювання господарства, без якого не можуть успішно працювати товаровиробники.

4.. Кредитні ресурси — кошти, що є у розпорядженні банків і використовуються ними для кредитних операцій. Банки не в змозі стабільно розвивати кредитні операції в умовах обмеженості ресурсної бази.

Кредитні ресурси банку поділяються на власні та залучені. Власні ресурси — це кошти статутного, резервного, страхового та інших фондів банку, що утворюються за рахунок прибутку, а також нерозподілений протягом року прибуток. Головне ж місце в складі кредитних ресурсів комерційного банку посідають залучені кошти. Це кошти клієнтів на поточних рахунках; депозити юридичних і фізичних осіб; залишки на кореспондентських рахунках; кошти, що їх залучають з міжбанківського ринку (міжбанківський кредит); кошти, отримувані від продажу цінних паперів тощо. Одним з найбільш надійних джерел ресурсів для комерційного банку, підтримання його ліквідності є депозитні вклади.

Власні та залучені кошти є основними джерелами фінансування кредитних ресурсів комерційних банків. У перелік пасивних операцій, на право здійснення яких комерційні банки в Україні повинні отримати ліцензію НБУ, включені: залучення депозитів юридичних осіб; залучення депозитів фізичних осіб; отримання кредитів від банків; випуск цінних паперів (облігацій, ощадних сертифікатів тощо).

Важливим чинником зміцнення ресурсної бази кредитування є оптимізація джерел формування кредитних ресурсів. Банк повинен сформувати найефективнішу комбінацію джерел коштів для створення своєї ресурсної бази. Переважна більшість кредитних ресурсів комерційних банків утворюється шляхом залучення коштів. Така структура джерел утворення кредитних ресурсів відповідає умовам ринкових відносин. Найдешевшим джерелом залучення коштів до комерційних банків є залишки коштів на розрахункових і поточних рахунках клієнтів.

Зрозуміло, що не всі власні та залучені кошти можуть бути використані банком для здійснення кредитних операцій. Комерційний банк повинен завжди мати в наявності необхідні грошові кошти для виконання взятих на себе зобов'язань щодо забезпечення своєчасного повернення (надання) коштів своїм клієнтам. Вкладники мають бути впевнені в надійності банку. Тому в банку створюється обов'язковий резерв ліквідності, що має гарантувати повернення коштів вкладникам.

Комерційні банки в усіх країнах забезпечують вкладникам резервний запас на випадок можливих втрат; передбачаються також різноманітні форми прямого і непрямого страхування. Втрата вкладниками впевненості щодо фінансової стійкості банків може призвести до масового вилучення вкладів, що вкрай негативно вплине на загальну економічну ситуацію в країні.

Для комерційних банків гострим є питання оптимізації структури кредитних ресурсів і вкладень за сумами і за термінами. НБУ рекомендує при аналізі балансового звіту комерційного банку використовувати коефіцієнт співвідношення позик і депозитів. Цей коефіцієнт характеризує здатність банку залучати депозити для підтримки своїх кредитних операцій та його можливість давати в кредит ці депозити.

Більш високий рівень цього співвідношення відображає більший елемент ризику: можуть мати місце менша ліквідність, негативні економічні умови внаслідок відпливу депозитів.

Навпаки низький рівень цього коефіцієнта відображає недостатні можливості кредитування або небажання банку брати на себе ризик при наданні позик.

Значна частина кредитних ресурсів комерційних банків залучається на основі депозитних операцій. Депозитом (вкладом) вважаються тимчасово залучені грошові кошти фізичних та юридичних осіб або цінні папери, надані банкові на чітко визначений строк і за відповідну плату (під відсоток).

Депозит — це кошти, що надаються фізичними чи юридичними особами в управління банку (фінансовій організації). Депозит оформляється відповідною угодою. У широкому розумінні депозит можна розглядати як кредит, який надає власник депозиту іншим клієнтам банку через посередництво цього банку.

5. Принципи банківського кредитування - основні положення, правила й умови, яких повинні дотримуватися банки у процесі здійснення кредитування. Ці положення і правила визначаються природою, роллю, функціями кредиту і тими суспільними умовами, в яких вони проявляються. Реалізація принципів кредитування є першоосновою здійснення кредитного процесу.

До принципів банківського кредитування належать такі загальновідомі принципи кредитування, як: поверненість, строковість, цілеспрямованість, забезпеченість і платність. Водночас науковціпропонують запровадити ще такі принципи банківського кредитування, як диференційованість та договірний характер (рис. 3.2).

Принцип поверненості кредиту полягає у тому, що кредит - це капітал банку, який надається у тимчасове користування і підлягає обов'язковому поверненню позичальником.

Принцип строковості кредиту відображає необхідність повернення отриманого кредиту у визначений строк, обумовлений кредитною угодою. У зв'язку з тим, що оборотність коштів на кожному підприємстві є індивідуальною і залежить від багатьох чинників, здійснювати дієвий контроль за поверненням кредиту можна лише за допомогою встановлених строків погашення кредиту. Термін кредитування є граничним часом знаходження кредитних коштів у користуванні позичальника. Для банку від дотримання цього принципу залежить можливість надання нових кредитів. Принцип строковості кредиту знаходить своє практичне втілення в погашенні конкретного кредиту через перерахування відповідної суми коштів на рахунок кредитора і забезпечує поновлення його кредитних ресурсів.

У ринкових умовах господарювання принципу строковості надається особливе значення. Порушення його для кредитора є підставою для застосування до позичальника економічних санкцій у виді підвищення процента за кредит, а при подальшій несплаті - пред'явлення фінансових вимог у судовому порядку. Водночас, додержання зазначеного принципу необхідне для забезпечення ліквідності самих банківських установ, а для окремого позичальника відкриває можливість отримання у банку нових кредитів і дає змогу дотримуватися ефективного господарювання, не сплачуючи підвищених процентів за прострочення строку платежу.

Принцип цілеспрямованості, або цільового використання кредиту полягає в тому, що кредит має надаватися лише на визначені цілі, а саме на задоволення тимчасової потреби позичальника у додаткових коштах. На практиці цей принцип реалізується через надання кредиту на конкретні цілі (об'єкти) і знаходить відображення у відповідному розділі кредитного договору, що встановлює конкретну мету використання кредиту і дає можливість здійснювати банківський контроль за дотриманням умови позичальником. Дотримання принципу цільового використання кредиту допомагає банку приймати більш зважене рішення про можливість та обґрунтованість надання кредитів, служить до певної міри гарантією забезпечення їх повернення. Порушення принципу цільового використання кредиту з боку позичальника може послужити підставою для дострокового повернення кредиту або введення штрафного кредитного проценту.

Принцип забезпеченості кредиту виражає необхідність забезпечення майнових інтересів кредитора, якщо позичальник порушує взяті на себе зобов'язання. Боргові зобов'язання, які забезпечують повернення кредиту, оформляються разом із кредитним договором і є додатком до нього.

Вибір засобів забезпечення виконання юридичного зобов'язання в кредитному правовідношенні передбачається його суб'єктами й обумовлюється у кредитному договорі. Це дає можливість банку зміцнити свою незалежність і, таким чином, знизити кредитний ризик, що є досить актуальним у період загальної економічної нестабільності, притаманної ринковій економіці.

Принцип забезпеченості кредиту - це відповідність між вартістю майна, що є заставою кредиту, і заборгованістю за кредитом. Він має на меті захищати інтереси банку та не допускати збитків від неповернення боргу внаслідок неплатоспроможності позичальника.

Принцип платності виражає необхідність не тільки прямого повернення позичальником отриманих від банку кредитних ресурсів, а й оплати права на їх використання. Реалізація цього принципу здійснюється через механізм кредитного процента, ставка (норма) якого визначається співвідношенням суми річного доходу, отриманого на позичковий капітал, та суми наданого кредиту і за своєю економічною сутністю є ціною кредитних ресурсів. Платність кредиту здійснює стимулюючий вплив на комерційний розрахунок підприємств, змушуючи їх збільшувати власні кошти й ефективно використовувати позичені. Водночас принцип платності забезпечує банку покриття його витрат і є однією з основних складових прибутку.

Диференційованість кредиту - це принцип, що означає зважений підхід з боку банку до різних категорій потенційних позичальників. Кредит надається суб'єктам господарювання на підставі оцінювання показників кредитоспроможності, що дає змогу проаналізувати фінансовий стан підприємства і мати впевненість у здатності й готовності позичальника повернути наданий кредит в обумовлений договором строк.

6. Кредитна політика банку - це стратегія і тактика банку щодо спрямування коштів на кредитування клієнтів банку (позичальників) на основі принципів кредитування. Тобто, кредитна політика є системою засобів банку у сфері кредитування клієнтів та конкретних механізмів здійснення кредитних операцій для реалізації загальної стратегії банку в певний період часу.

Необхідність розроблення кредитної політики та покладення її в основу діяльності банку зумовлено насамперед тим, що вона дає змогу планувати, регулювати, контролювати, раціонально організовувати взаємовідносини між банком і його клієнтами щодо зворотного руху грошових коштів.

У сучасних умовах не розроблено єдиної кредитної політики для всіх банківських установ. З метою забезпечення найефективнішої організації кредитної діяльності кожен банк визначає та реалізує власну кредитну політику, беручи до уваги всю множину ризиків (внутрішніх і зовнішніх), якими він обтяжений та які впливають на ефективність його діяльності, а також ставлення керівництва банку до ризику.

В Україні банківська політика загалом і кредитна політика банку зокрема, залежить від двох груп чинників - зовнішніх та внутрішніх (рис. 3.3).

Ключовою передумовою системи управління кредитним ризиком є продумана кредитна політика банку, яка формулює цілі та пріоритети кредитної діяльності банку, а також принципи та порядок реалізації кредитного процесу. Кредитна політика створює основу організації кредитної роботи банку відповідно до загальної стратегії його діяльності. Будь-які відхилення від правил кредитної політики повинні повністю документуватися, мотивуватись і мати виключний характер. Водночас положення, які характеризують кредитну політику, мусять бути достатньо гнучкими, щоб враховувати всі основні зміни політичних, економічних і правових умов.

Відповідальність за розроблення кредитної політики та механізмів її реалізації покладається на кредитний комітет банку і затверджується, як правило, правлінням банку та формується в спеціальному документі. На практиці кредитну політику проводить кредитний департамент банку і саме від ефективності його роботи залежатиме успішність кредитної діяльності.

Кредитна політика банку розкриває такі основні напрями кредитної діяльності банку:

І)стандарти і критерії діяльності банківських працівників, які відповідають за видачу кредитів;

2) основні дії менеджерів, котрі приймають стратегічні рішення щодо кредитування;

3) принципи оцінки і контролю за якістю управління кредитною діяльністю банку.

7. Метод банківського кредитування - це спосіб та процедура надання банківського кредиту.

У банківській практиці найпоширенішими методами кредитування є кредитна лінія, контокорентний кредит, овердрафт, разовий строковий кредит.

Кредитна лінія - юридично оформлене зобов'язання банку надати позичальнику протягом визначеного періоду кредит у межах погодженого ліміту. Надання та погашення кредиту може здійснюватися траншами у межах визначеного максимального рівня. Кредитні лінії в основному надаються для задоволення коротко строкових потреб у обігових коштах, таких як фінансування дебіторської заборгованості, придбання сировини й запасів, або купівля готових товарів тощо.

За формою кредитна лінія - це письмова угода між банком і потенційним позичальником із зазначенням строку та умов надання кредиту на перспективу. Цей документ підтверджує, що банк дає згоду надавати кредити у заздалегідь визначених розмірах протягом певного часу і на умовах, передбачених угодою.

Якщо банком визначено, що фінансовий стан позичальника істотно погіршився, спостерігаються затримки у сплаті кредиту і процентів за користування ним, існує можливість нецільового використання кредиту, є сумніви щодо його здатності виконати умови договору, банк може припинити надання чергового траншу за кредитною лінією та порушити питання про дострокове розірвання кредитного договору і дострокове повернення раніше наданого кредиту, що в обов'язковому порядку обумовлюється в кредитному договорі. Позичальник також має право частково або повністю відмовитись від користування кредитною лінією. Початкову домовленість щодо розміру кредитної лінії може бути скасовано (скоректовано) банком у разі раптової зміни кон'юнктури ринку або у зв'язку з нормативними обмеженнями (наприклад, перевищення нормативно встановленого ліміту заборгованості на одного позичальника).

Загальний строк дії договору кредитної лінії визначається за домовленістю сторін, однак, як правило, кредитні лінії відкриваються на строк не більше одного року. Укладаючи угоду на кредитну лінію, слід урахувати, що вона може передбачати низку умов, які обмежують діяльність позичальника. Угода нерідко супроводжується вимогою щодо зберігання клієнтом мінімального компенсаційного залишку (задля підтримки лінії) на поточному (депозитному) рахунку в банку в межах 20-30% від суми кредитної лінії, або створення резерву кредиту, щоб у разі виникнення сумнівів у погашенні боргу за рахунок цього резерву сплачувати кредитний процент (один із різновидів дисконтного кредиту).

Вартість кредитної лінії оцінюється за двома критеріями. Першим критерієм є ставка процента, що сплачується за кредитні кошти. Ставки процентів за кредитними лініями можуть бути як фіксовані, так і змінні, котрі базуються на ставках грошового ринку плюс премія за ризик.

Контокорентний кредит - метод кредитування, при якому банківська установа відкриває клієнту єдиний контокорентний (поточно-кредитний) рахунок, через який здійснюються всі поточні та кредитні операції: за дебетом відображаються виплати з доручення клієнта і отримання банківських кредитів, а за кредитом - грошові надходження на користь клієнта або його внески. Кредитове сальдо рахунка свідчить про наявність у клієнта власних коштів і означає, що він стосовно банку є кредитором. І навпаки - дебетове сальдо свідчить про залучення в оборот банківського кредиту. Отже, контокорент - це договір про взаємне кредитування.

Овердрафт - метод кредитування, за якого банк у межах заздалегідь узгодженого ліміту допускає тимчасову наявність дебетового сальдо на поточному рахунку клієнта. Тобто, за використання цього методу кредитування передбачається надання банком короткострокового кредиту, який реалізується через списання коштів з рахунка клієнта понад залишок на ньому.

Разовий строковий кредит - це кредит, рішення про надання якого приймається банком окремо за кожною позицією на підставі заяви та інших документів клієнта. При цьому надання коштів відбувається однією сумою без траншів.

8. Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі функції:

- проведення кредитного інтерв'ю;

- попереднє погодження умов кредитування;

- збір документів на кредит;

- аналіз повноти та якості наданої клієнтом інформації;

- формування висновку щодо доцільності подальшого розгляду кредитного проекту;

- здійснення оцінки фінансового стану позичальника згідно з встановленою методикою;

- супроводження клієнта на стадії розгляду питання про кредит до вирішення цього питання;

- презентація кредитного проекту на розгляді кредитного комітету відповідного рівня.

Для здійснення ефективної банківської кредитної діяльності та проведення процесу кредитування банківські установи здійснюють поділ та запроваджують спеціалізацію структурних підрозділів залежно від напрямів та етапів кредитування.

У вітчизняній банківській практиці найбільш поширеним є розподіл кредитного департаменту банку на: підрозділ кредитування юридичних осіб (підрозділ корпоративного кредитування) та підрозділ кредитування фізичних осіб (підрозділ індивідуального кредитування).

У цьому випадку структура кредитного підрозділу банківської установи включає такі відділи:

1) відділ попереднього контролю та розгляду заявок - здійснює попередню оцінку заявок клієнтів на одержання кредиту, проводить попередню співбесіду з позичальником і подає висновки щодо подальших стосунків між банком та клієнтом з приводу одержання кредиту;

2) відділ кредитного аналізу - здійснює оцінку кредитоспроможності позичальника на підставі поданих документів та проводить експертизу кредитного проекту;

3) відділ документального оформлення видачі кредиту - займається укладенням кредитних договорів, договорів застави, гарантії, поруки, оцінкою всієї необхідної документації та формуванням кредитних справ позичальників;

4) відділ кредитного моніторингу - проводить контроль на всіх етапах кредитного процесу, здійснює контроль за цільовим використанням кредитних коштів, збереженням застави, перевіряє стабільність фінансового стану позичальника протягом дії кредитної угоди, подає висновки щодо виникнення проблемної заборгованості тощо;

5) відділ роботи з проблемними кредитами - займається розробленням методів реструктуризації проблемної заборгованості, розробляє з позичальниками нові графіки повернення кредитних коштів та сплати процентів за користування ними, проводить реабілітацію та ліквідацію проблемної заборгованості тощо;

6) підрозділ управління ризиками - бере участь у роботі усіх відділів кредитного департаменту банку, здійснює оцінку ризиків на всіх етапах кредитного процесу та розробляє заходи щодо мінімізації кредитного ризику і забезпечення повернення кредитних коштів банку та процентів за користування ними своєчасно і в повному обсязі.

9. При здійсненні кредитної діяльності банківської установи важливе значення має розмежування функцій працівників банку з метою уникнення ситуації, коли одна особа несе відповідальність за кінцевий результат тієї чи іншої банківської операції.

Кредитний процес банку є багатоетапний і потребує як збору інформації про клієнтів, оцінки відповідної документації, постійного спілкування з клієнтами, так і підготовки різного роду договорів та регулярного кредитного моніторингу. Для цього кожен крок кредитного процесу повинен бути добре продуманим і розподілений між кредитними працівниками.

Кредитні повноваження можуть делегуватися різними способами. Зокрема, повноваження можуть розподілятись серед окремих працівників кредитного відділу, груп працівників чи різних підрозділів. Процес делегування кредитних повноважень є складним, оскільки потребує не тільки відповідної реакції кредитного працівника на потреби позичальника, а й необхідної кваліфікації і здатності до прийняття рішень.

У діяльності кредитного департаменту можна виокремити такі ділянки роботи для закріплення за кожною з них певної кількості службовців:

- підготовка і складання інструкцій щодо кредитування;

- оцінка кредитних заявок і укладання кредитних угод;

- ведення кредитних справ і кредитний моніторинг;

- кредитне оздоровлення;

- аналіз кредитного портфеля;

- складання звітів щодо кредитування;

- управління ризиками.

Кожен службовець, закріплений за тією чи іншою ділянкою, має виконувати лише ті функції, які передбачені саме для нього. Лише службовці, які відповідають за управління ризиками в кредитуванні, мають залучатися до роботи на всіх ділянках.

Процедура здійснення кожної кредитної операції має базуватися на таких принципах, як наявність дозволу, запису, контролю і обов'язково включати такі складові: опис операції; розподіл повноважень між виконавцями операції; встановлення відповідальності осіб, які здійснюють кредитну операцію; документування інформації за операцією; заходи внутрішнього контролю за проведенням кредитної операції та інші складові, визначені банком та затверджені у внутрішньобанківському положенні.

Розподіл функцій у кредитному процесі і делегування обов'язків між працівниками банку може відбуватися за допомогою таких підрозділів банку, як: фронт-офіс, бек-офіс, а також мідл-офіс.

Фронт-офіс - це підрозділи банку або його уповноважені особи, які ініціюють та організовують банківську операцію (через укладення відповідних угод). До фронт-офісу відносять підрозділи, які безпосередньо обслуговують клієнтів та генерують грошовий потік. У кредитному процесі фронт-офіс виступає ініціатором, саме тут здійснюються попередній та підготовчий етапи кредитування.

10. Кредитний комітет - колегіальний орган банку, який уповноважений приймати рішення щодо можливості та умов проведення кредитних операцій у межах наданого йому відповідного права, а також вирішувати інші питання кредитних зв'язків із позичальниками та виконувати функції відповідно до повноважень, визначених внутрішньобанківським положенням про кредитний комітет. При здійсненні своєї діяльності кредитні комітети банківських установ керуються чинним законодавством України, нормативно-правовими актами Національного банку України, рішеннями загальних зборів акціонерів та правління банку, статутом банку, наказами, розпорядженнями, внутрішніми положеннями банку з питань кредитної та інвестиційної діяльності.

Кредитний комітет здійснює свою діяльність, виходячи з інтересів банку, дотримується основних принципів кредитної політики, визначає пріоритетні напрями кредитування і вирішує питання щодо проведення кредитних та інвестиційних операцій з урахуванням очікуваної ефективності розміщення ресурсів банку та можливої максимальної мінімізації кредитних ризиків. Кредитний комітет самостійно в межах своїх повноважень приймає рішення Щодо надання кредитів та визначення індивідуального кредитного ризику.

Основними функціями кредитного комітету банку є:

- встановлення кредитним комісіям підпорядкованих філій ліміту надання кредитів одному позичальникові (граничного розміру, у межах якого можливе здійснення кредитних операцій та який не перевищує значення нормативу максимального кредитного ризику на одного контрагента, визначеного відповідними нормативними актами НБУ);

~ прийняття самостійного рішення про надання кредитів понад встановлені підпорядкованим філіям ліміти;

- прийняття самостійного рішення про проведення кредитних операцій з юридичними та фізичними особами у національній та іноземній валютах;

- розгляд клопотання філій на проведення активних операцій у національній та іноземній валюті понад повноваження, які їм надано;

- прийняття рішення щодо можливості зміни умов проведення кредитних операцій, у тому числі щодо пролонгації кредиту, зміни процентної ставки, виду та суми забезпечення тощо;

- визначення стратегії кредитної політики банку, у тому числі пріоритетних напрямів раціонального вкладення кредитних ресурсів;

- розгляд та затвердження лімітів кредитування: загальних за філіями, індивідуальних за позичальниками та лімітів з окремих видів кредиту;

- постійний, не рідше одного разу на місяць, розгляд та аналіз стану кредитного портфеля банку та прийняття, у разі необхідності, рішення щодо його покращення;

- постійний розгляд і аналіз, не рідше ніж один раз на місяць, стану кредитного портфеля філії, правильність віднесення позичальників до відповідної групи ризику та розрахунку резерву під кредитні ризики;

- заслуховування керівників відповідних підрозділів банку та керуючих підпорядкованими філіями з питань структури кредитного портфеля та розгляд ефективності вжитих заходів щодо її поліпшення;

- розгляд результатів діяльності підрозділу з питань роботи з проблемною заборгованістю та затвердження заходів щодо проблемних кредитів;

- контроль якості та достатності сформованих резервів;

- розгляд і визнання боргів безнадійними, підготовка пропозицій щодо можливості покриття їх за рахунок сформованого резерву для відшкодування можливих втрат за кредитними операціями; можливості прийняття на баланс банку заставленого майна;

- погодження положення на здійснення окремих видів кредитних операцій та зміни до діючих положень для їх подальшого затвердження;

- визначення стратегічних напрямів інвестування та кредитування, а також основних видів прийнятного забезпечення;

- затвердження переліків елітних клієнтів, системних клієнтів, інсайдерів:

- затвердження нових кредитних продуктів;

- вирішення інших питань у межах наданих повноважень.

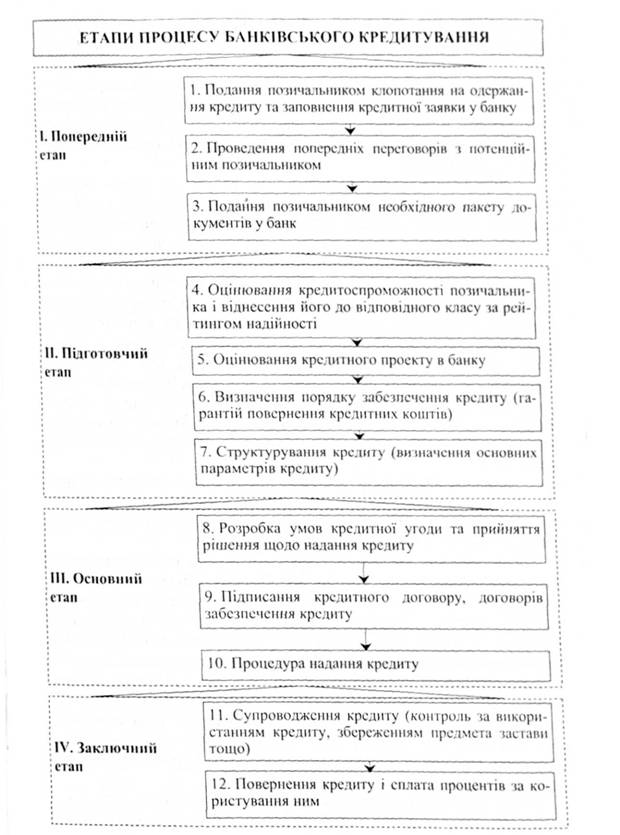

11. Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно зроблено структурування процесу банківського кредитування, чітко визначені завдання на основних етапах цього процесу і функції працівників, що відповідають за проведення кредитних операцій.

Процес банківського кредитування можна охарактеризувати як комплекс дій, пов'язаних з оформленням, видачею, обслуговуванням та погашенням кредиту. Його умовно доцільно поділити на кілька етапів, кожний з яких забезпечує розв'язання конкретних завдань, а всі вони в сукупності спрямовані на досягнення мети банківського кредитування - отримання банком прибутку

12. Кредитний договір - це цивільно-правовий документ, який визначає взаємні юридичні права і обов'язки та економічну відповідальність банку і клієнта (позичальника) з приводу проведення кредитної операції. Укладення кредитного договору між банком і позичальником - достатньо трудомісткий процес, який включає проведення правової експертизи документації позичальника та визначення всіх умов майбутньої кредитної операції. Головна вимога до змісту кредитного договору полягає у тому, щоб він містив такі юридичні норми, які давали би змогу регулювати весь комплекс взаємозв'язків банку з клієнтом (позичальником). У банківській практиці використовуються типові форми кредитних договорів стосовно різних видів кредитів, які розробляються банками самостійно та затверджуються у відповідних внутрішньобанківських положеннях. Конкретний зміст кредитного договору і перелік усіх умов кредитної операції визначаються за згодою сторін. У кожному конкретному випадку зміст кредитного договору пристосовується до особливостей позичальника, враховує специфіку його фінансово-господарської діяльності.

Кредитні договори укладаються в письмовій формі і не можуть змінюватися в односторонньому порядку без згоди сторін. Сторонами кредитного договору є кредитор - банківська установа, а не кредитне управління (відділ) банку або інший структурний підрозділ (у разі порушення цієї умови договір вважається недійсним), та позичальник - юридична (підприємство, установа, організація) чи фізична особа. Зміни до договору вносяться за погодженням обох сторін. Кредитний договір мас бути підписаний уповноваженими особами сторін, які його укладають. Предметом кредитного договору виступають грошові кошти. На вимогу однієї із сторін, кредитний договір може бути нотаріально посвідчений.

За своєю структурою кредитний договір має включати такі складові:

1. Назву і номер кредитного договору.

2. Дату і місце укладання договору.

3. Преамбулу, в якій зазначаються офіційне найменування сторін, що укладають кредитний договір, та їхня організаційно-правова форма, посилання на документи, що підтверджують повноваження осіб, які підписують договір. У преамбулі має зазначатись назва банку та позичальника, яка передбачена їхніми установчими документами.

4. Предмет договору, який містить такі відомості:

- надання кредиту (відкриття кредитної лінії);

- мета кредиту;

- сума кредиту (прописом і цифрами);

- процентна ставка за користування кредитом;

- термін, на який видається кредит (строк погашення);

- дата погашення кредиту.

5. Порядок надання і погашення кредиту - розкриває механізм видачі і погашення кредиту із зазначенням терміну. При цьому має бути наведений графік погашення кредиту щодо сум погашення основного боргу, сплати процентів за користування кредитом, вартість усіх супутніх послуг та інших фінансових зобов'язань щодо кредиту. Слід визначити, яким чином повинен бути повернений позичальником кредит, а також дії банку у випадках несвоєчасної сплати позичальником основної суми боргу та процентів за користування ним тощо.

6. Нарахування та сплата процентів - містить інформацію щодо розміру процентної ставки за користування кредитом, механізм нарахування та сплати процентів, дії банку у випадках несвоєчасної сплати позичальником процентів, можливості зміни чи перегляду встановлених банком процентних ставок. При цьому у кредитному договорі має зазначатися інформація щодо:

- виду і предмета кожної супутньої послуги, що надається позичальнику;

- обґрунтування вартості супутньої послуги (нормативно-правові акти щодо визначення розмірів зборів та обов'язкових платежів, тарифів нотаріусів, страхових компаній, суб'єктів оціночної діяльності, реєстраторів за надання витягу з Державного реєстру обтяжень рухомого майна про наявність чи відсутність обтяжень на рухоме майно, інших реєстрів тощо);

- тарифи та всі суми коштів, які повинен сплачувати позичальник у зв'язку з відкриттям, веденням та закриттям банківського рахунка для надання кредиту тощо.

7. Умови забезпечення кредиту - надає посилання на договір про забезпечення виконання зобов'язань позичальника (договір застави, поруки, гарантії) або інші документи. Крім того, зазначається, що банк має право перевіряти наявність, обсяги та стан майна, яке надається у заставу за кредитом, а також фінансовий стан позичальника і поручителя.

8. Зобов'язання банку і позичальника. Зокрема, банк зобов'язується:

- відкрити позичальнику певний (зазначається номер) рахунок для видачі кредиту;

- перерахувати кредитні ресурси протягом 3-5 днів (за несвоєчасне перерахування кредитних ресурсів банк виплачує штрафні санкції);

Позичальник зобов'язується:

- використати кредит на зазначені у договорі цілі (за цільовим призначенням);

- забезпечити повернення одержаного кредиту і сплату нарахованих процентів у встановлені строки відповідно до строкових зобов'язань.

9. Права банку і позичальника. Зокрема, банк має право:

- контролювати та перевіряти кредитоспроможність позичальника та поручителя, стан предмета забезпечення і цільове використання кредитних коштів (при цьому позичальник повинен надати всю необхідну інформацію для аналізу);

- у разі недотримання умов договору позичальником розірвати його і достроково стягнути кредит зі сплатою штрафу (зазначається розмір штрафу у відсотках до суми кредиту);

- дозволяти за клопотанням позичальника пролонгацію виданого кредиту за наявності вільних кредитних ресурсів із встановленням підвищеної процентної ставки;

- за згодою позичальника у випадку зміни ситуації на ринку кредитних ресурсів змінювати процентну ставку за діючим кредитним договором. Надання кредиту здійснюється з кредитного рахунка шляхом:

o безготівкового платежу за вказаними позичальником реквізитами;

o перерахування коштів на поточний рахунок позичальника;

o перерахування коштів на картковий рахунок позичальника;

o надання готівки через касу банку як з поточного (карткового), так і безпосередньо з кредитного рахунка позичальника (видача готівки через касу банку з кредитного рахунка позичальника може бути здійснена лише з урахуванням вимог чинного законодавства, інструкцій та інших регулятивних документів Національного банку України тощо).

Отже, укладання кредитного договору з позичальником та видача кредитних коштів здійснюється за умови прийняття позитивного рішення на кредитному комітеті банку відповідного рівня і на умовах, затверджених цим кредитним комітетом. Банківські установи самостійно розробляють типові форми кредитних договорів залежно від характеру кредитної операції та методу кредитування. У кредитному договорі передбачаються всі умови кредитної операції. Правильно складений кредитний договір повинен захистити інтереси банку та представлених ним осіб (вкладників і акціонерів) через визначення всіх прав та обов'язків кожної зі сторін, а також встановлення відповідних обмежень на дії позичальника, які можуть становити загрозу для повернення коштів банку.

14. Порядок погашення кредиту — це спосіб погашення основної його суми і нарахованих відсотків. Кредит погашають повністю після закінчення терміну кредитної угоди або поступово, частинами, відсоток нараховується на суму непогашеного кредиту.

За способом погашення позики можуть бути:

• до запитання;

• з погашенням у відповідний термін;

• з довгостроковим погашенням.

За характером погашення кредити поділяють на:

• дисконтні;

• позики, які погашаються поступово;

• позики, які погашаються одноразовим платежем;

• амортизаційні.

Умови погашення кредиту обумовлюються під час підписання договору підприємства з банком, виходячи:

• з цільового спрямування кредиту;

• обсягів та терміну позики;

• порядку та строків надходження коштів на рахунок підприємства;

• сезонності та циклічності виробництва;

• рівня платоспроможності та надійності матеріального забезпечення підприємства тощо.

Дострокове стягнення суми основного боргу та нарахованих відсотків може статися, якщо підприємство використовує кредит не за цільовим призначенням, подає до банку недостовірну звітність, має суттєві недоліки у веденні бухгалтерського обліку.

У разі несвоєчасного погашення боргу за кредитами і відсотками та надання банком відстрочення погашення кредиту, він має право на застосування штрафних санкцій у розмірах, передбачених кредитною угодою.

Якщо позичальник відмовляється від сплати боргів за позичками, банк стягує їх у претензійно-позивному порядку. Якщо позичальник систематично не виконує зобов'язання щодо сплати боргу відповідно до кредитної угоди, банк може звернутися в передбаченому законодавством порядку із заявою про порушення справи про банкрутство.

З метою прискорення розрахунків за простроченими кредитами банк може використовувати таку форму як уступка права вимоги та переказування боргу.

Згідно з Господарським кодексом України в період дії зобов'язань може здійснюватися заміна кредитора або боржника. Кредитор (банк) може переказати свої права за зобов'язаннями іншій особі, оформивши це угодою про уступку права вимоги. Уступка права вимоги оформляється письмово угодою з повідомленням пре це боржника.

Переказування боргу оформляється письмовою угодою між первинним боржником і новим боржником. Укладення угоди про переказ боргу можливе тільки за згодою комерційного банку, який видав позику первинному боржнику.

15. Кредитоспроможність позичальника: джерела інформації.. Під кредитоспроможністю позичальника розуміють здатність юридичної чи фізичної особи повністю й у зазначені терміни ви-конати всі умови кредитної угоди.

Під платоспроможністю розуміють спроможність підприємст-ва своєчасно й повністю виконати свої платіжні зобов’язання, які випливають із кредитних та інших операцій грошового характе-ру, що мають певні терміни сплати. Аналіз платоспроможності підприємства доцільно здійснювати як за поточний, так і на про-гнозований період. Кредитоспроможність позичальника на відмі-ну від його платоспроможності не фіксує неплатежі за поточний період або на яку-небудь дату, а прогнозує його платоспромож-ність на найближчу перспективу.

У світовій банківській практиці кредитоспроможність клієнта завжди була і залишається одним з основних критеріїв при ви-значенні доцільності встановлення кредитних відносин. Кредито-спроможність визначається не лише як можливість повернути основну суму боргу і проценти за ним, але й як бажання клієнта виконати свої обов’язки.

Деякі економісти говорять, що кредитоспроможність — це якісна оцінка позичальника, яка дається банком до розв’язання питання про можливість та умови кредитування і дає змогу передбачити ймовірність своєчасного повернення позик та їх ефектив-ного використання.

У процесі аналізу кредитоспроможності клієнта використову-ються такі методи аналізу: метод коефіцієнтів, метод групувань, метод порівнянь, рейтингові системи оцінки тощо. Вибір методу залежить від низки чинників: типу економічної системи, ступеня розвиненості ринкових відносин, особливості побудови балансу та інших форм звітності клієнта, галузевих особливостей, виду діяльності, характеру позичальника (підприємство, фізична осо-ба), форми власності.

Широкого застосування як у вітчизняній так і в зарубіжній практиці набув метод коефіцієнтів, який дає змогу визначити ва-жливі показники діяльності клієнта.

Кордони вивчення кредитоспроможності залежать від:

— розміру позики;

— терміну позики;

— результатів минулої діяльності позичальника;

— забезпечення кредиту (яка форма забезпечення використо-вується);

— взаємини банку з клієнтом.

Жодних твердих правил із цього приводу не існує, оскільки ко-жний клієнт, котрий подав кредитну заявку, може володіти специ-фічними особливостями, що вимагають більш детального вивчення.

Банк може використовувати різні джерела інформації про кре-дитоспроможність потенційного позичальника: використання ка-рток на всіх вкладників і позичальників, якщо такі ведуться в ба-нку; отримання інформації із зовнішніх джерел; використання великої кількості довідкових і аналітичних звітів, при цьому в ді-ловому світі неухильно дотримуються правила передання конфі-денційної інформації (у США ці відносини регулюються «Етич-ним кодексом про обмін банками інформацією про кредитоспроможність комерційних фірм»).

У вітчизняній практиці організації кредитування такого висо-коорганізованого і якісного джерела зовнішньої інформації про кредитоспроможність підприємств поки немає. Однак, якщо банк зацікавлений у підтвердженні достовірності окремих моментів діяльності потенційного позичальника, він (банк) може отримати зовнішню інформацію від інших банків, куди раніше звертався позичальник, від постачальників, покупців, конкурентів, органів податкової інспекції, а також шляхом вивчення архівів банку і фінансової преси.

Основне джерело внутрішньої інформації — фінансові звіти позичальника (баланс, звіт про прибутки і збитки). Розрахунок різних коефіцієнтів на основі цих звітів дає змогу глибше про-аналізувати справжній стан справ потенційного позичальника, оцінити перспективи його розвитку і здатність погасити позику.

Нарівні з цим вивчається репутація позичальника, його чесність, порядність, взаємовідносини з іншими банками, компетентність ке-рівників, досвід і знання справи, потенційні можливості, особистий фінансовий стан позичальника, ринкова вартість підприємства.

Банківські працівники, котрі ухвалюють рішення про креди-тування, приймають відразу три рішення:

— виявлення/оцінка ризику;

— мінімізація/уникнення ризику;

— компенсація ризику.

По-перше, необхідно виявити ризик (і, якщо можливо, оціни-ти ймовірність виникнення цього ризику).

По-друге, треба мінімізувати або уникнути ризику взагалі (прийняти заставу або застрахувати кредит).

По-третє, банкір намагається отримати компенсацію за ризик, стягуючи комісійні, проценти та визначаючи інші умови надання кредиту.

На практиці всі ці три рішення — частини одного рішення: видати кредит чи ні. Можливий і третій варіант: видати тільки частину необхідної суми або внести поправки в заявку про на-дання кредиту і видати позику на інших умовах.

Основними критеріями оцінки банком кредитоспроможності по-зичальників є показники, що характеризують ліквідність балансу.

16.Кредитна історія (справа) позичальника - інформація про виконання позичальником у минулому зобов'язань за кредитними операціями за укладеними з банком (іншими банками) договорами. Кредитна справа позичальника в банку акумулює в собі інформацію про усі взаємозв'язки банку і клієнта з приводу проведення кредитної операції.

Кредитна справа позичальника включає в себе такі групи документів:

1) Контрольні документи (інформація щодо моніторингу кредиту): - картка контролю виконання позичальником умов кредитного договору;

- плани роботи;

- документи щодо видачі та супроводу кредиту;

- схема руху кредитних коштів;

- аналіз фінансового стану та розрахунок класу позичальника згідно з визначеною у банку методикою;

- щорічні (у разі необхідності - щомісячні чи щоквартальні) висновки кредитного працівника про фінансовий стан позичальника та віднесення кредиту до відповідної групи ризику;

- копії платіжних документів, що підтверджують сплату страхових платежів за страховими полісами (свідоцтвами, договорами);

- копії платіжних документів, що підтверджують факт надання та цільового використання кредитних коштів, нарахування і сплату процентів, погашення кредиту тощо;

- акти перевірок на місці наявності майна, наданого в заставу, та стану його збереження (у момент надання кредиту та протягом усього періоду користування ним);

- акти перевірки оцінки вартості предмета застави (з урахуванням змін кон'юнктури ринку);

- акти перевірок цільового використання кредиту;

- копії документів про здійснення претензійно-позовної роботи банку.

2) Поточне листування з питань кредитування:

- з позичальником;

- з головним банком;

- з Кабінетом Міністрів України, НБУ, Міністерством фінансів України та ін.

3) Документація з бухгалтерського обліку кредиту та процентів:

- розпорядження на відкриття кредитного рахунку та рахунку нарахованих процентів, позабалансових рахунків для обліку кредитних зобов'язань, забезпечення, про зміни умов кредитного договору тощо;

- виписки з кредитного рахунка;

- розрахунки процентів, комісійних, штрафних санкцій. 4) Документи щодо надання кредиту:

- кредитний висновок та додатки до нього;

- висновки представника служби безпеки банку, працівників кредитного підрозділу та юридичного відділу банку щодо можливості надання кредиту;

- дозволи головного банку про надання кредиту;

- клопотання позичальника про пролонгацію строку дії кредитного договору, зміни процентної ставки або інших умов договору;

- копії протокольних рішень чи виписка із протоколу засідань з рішенням кредитного комітету банку (кредитної комісії філії), правління банку, завірені секретарем відповідного колегіального органу, про надання кредиту, його пролонгацію, зміну процентної ставки або інших умов кредитного договору;

- витяг основних умов надання кредиту;

- розпорядження про надання кредиту.

5) Документи для визначення платоспроможності позичальника та матеріали, що характеризують кредитний проект:

- анкета позичальника;

- бізнес-план, техніко-економічне обгрунтування;

- контракти на придбання, збут продукції чи надання послуг;

- довідки, отримані від інших банків;

- запити.

6) Юридичні документи:

- копії установчих документів (нотаріально засвідчені), якщо позичальник не має поточного рахунка в даному банку;

- договори оренди або свідоцтва про права власності на виробничі та офісні приміщення;

- ліцензії, сертифікати, патенти, дозволи;

- копія картки зі зразками підписів керівника та головного бухгалтера (або оригінал - якщо позичальник не має поточного рахунка у даному банку);

- протокол з рішенням власника (або вповноваженого ним органу), що засвідчує право уповноваженої особи укладати від імені позичальника (поручителя) договори про одержання кредиту, надання забезпечення, поручительства та ін.;

- документи щодо застави, гарантії чи поруки (правовстановлювальні документи, витяги з відповідних державних реєстрів);

- документи щодо страхування ризиків.

7) Група матеріалів щодо договірних відносин:

- копія кредитного договору та додаткові угоди до нього (виписка про оприбуткування договору та доповнень);

- копія договору гарантії (виписка про оприбуткування договорів гарантії та доповнень);

- копія договору поруки (виписка про оприбуткування договорів поруки та доповнень);

- копія договору про заставу (виписка про оприбуткування договорів застави та доповнень до них та виписка про оприбуткування сум застави);

- копії страхових полісів (свідоцтв, договорів) на страхування заставного майна або страхування кредитного ризику та страхування життя чи здоров'я позичальника.

8) Матеріали щодо поточної роботи з клієнтом:

- щоквартальний аналіз фінансового стану;

- матеріали перевірок;

- протоколи зустрічей;

- письмова документація щодо кожної зустрічі між будь-яким представником банку та позичальника.

9) Фінансова, бухгалтерська звітність позичальника:

- щоквартальна статистична та бухгалтерська звітність;

- розшифровка дебіторської, кредиторської заборгованості;

- довідки про рух грошових коштів за рахунками;

- звіт про фінансові результати.

17. Оцінюючи кредитоспроможність позичальника, потрібно переконатися у його здатності залучити на свої рахунки кошти, достатні для погашення основного боргу та сплати відповідних процентів, зібрати інформацію, що характеризує вид діяльності позичальника (загальні відомості про підприємство, вид продукції, що виробляється тощо) компетентність керівництва, рейтингове оцінювання акцій, фінансові результати, рейтинг продукції.

Отже, банк до укладання кредитного договору здійснює попередній аналіз фінансового стану позичальника і вивчає його кредитоспроможність. Кредитоспроможність можна виділити як основний критерій, який забезпечує ефективність кредитної діяльності. При цьому слід розрізняти поняття "платоспроможність" 1 "кредитоспроможність" позичальника.

Платоспроможність характеризує здатність підприємства своєчасно і повністю погасити всі види зобов'язань за платежами та заборгованостями.

Кредитоспроможність - це можливість позичальника за конкретних умов одержати кредит у повному обсязі й у визначений кредитним договором строк розрахуватися за своїми борговими зобов'язаннями перед банком або іншим кредиПри оцінюванні кредитоспроможності банк повинен дати відповідь на такі загальні питання як-от: чи здатен позичальник виконати Єдиної системи оцінювання кредитоспроможності позичальника не існує. Кожен банк намагається використати оптимальну для себе методику аналізу кредитоспроможності своїх клієнтів. У загальному вигляді оцінювання кредитоспроможності клієнта банку - це поетапне дослідження, у процесі якого аналізуються:

1) рівень менеджменту компанії (організаційна структура, дотримання законодавства, керівництво, досвід та компетентність);

2) характер угоди і характеристика зовнішнього середовища, в якому функціонує клієнт (регіональні і галузеві чинники, характер діяльності клієнта, географічна діяльність компанії);

3) кредитна історія клієнта (взаємовідносини банків-кредиторів з позичальником);

4) конкурентоспроможність продукції клієнта;

5) фінансовий стан;

6) забезпечення угоди.

Банківськими установами різних країн випробувано багато систем оцінювання кредитоспроможності позичальників. Ці системи відрізняються одна від одної кількістю показників, що застосовуються як складові частини загального рейтингу позичальника, а також різними методиками складання характеристики та визначення їх пріоритетності.свої зобов'язання у строк і чи має намір він їх виконувати.

18. Аналіз кредитоспроможності позичальника - юридичної особи здійснюється з урахуванням поточного стану обслуговування позичальником кредитної заборгованості кожного разу під час укладання договору про здійснення кредитної операції, а надалі - не рідше ніж один раз на три місяці.

При здійсненні аналізу кредитоспроможності юридичних осіб банківські установи повинні керуватися Положенням НБУ "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків", затвердженим постановою Правління НБУ № 279 від 06.07.2000 р. Крім того, кредитний працівник банку, як правило, використовує комплексну методику оцінювання платоспроможності і кредитоспроможності позичальника, яка включає систему кількісних показників ступеня кредитного ризику банку (використовуючи розрахунки фінансових показників), статистичні та експертні методи оцінювання кредитного ризику, а також логіко-імовірнісне моделювання схеми реалізації кредитної операції та кредитних зв'язків з позичальником. Банк під час здійснення оцінювання фінансового стану позичальника зобов'язаний ураховувати основні показники, які установлені нормативно-правовими актами України. Зокрема, до основних економічних показників діяльності клієнта, які мають обов'язково враховуватися банком при здійсненні оцінювання фінансового стану позичальника - юридичної особи, належать:

- платоспроможність (коефіцієнти миттєвої, поточної та загальної ліквідності);

- фінансова стійкість (коефіцієнти маневреності власних коштів, співвідношення залучених і власних коштів);

- обсяг реалізації;

- обороти за рахунками (співвідношення надходжень на рахунки позичальника і суми кредиту, наявність рахунків в інших банках; наявність картотеки неплатежів - у динаміці);

- склад та динаміка дебіторсько-кредиторської заборгованості (за останній звітний та поточний роки);

- собівартість продукції (у динаміці);

- прибутки та збитки (у динаміці);

- рентабельність (у динаміці);

- кредитна історія (погашення кредитної заборгованості в минулому, наявність діючих кредитів).

Банк під час оцінювання фінансового стану позичальника мас право самостійно встановлювати додаткові (суб'єктивні) показники, які мають враховувати особливості видів економічної діяльності позичальників-юридичних осіб та фізичних осіб-підприємців.

Оцінювання фінансово-економічного стану позичальника-юридичної особи здійснюється кредитним експертом банківської установи на основі комплексу показників, які найбільш повно, з точки зору конкретного банку, відбивають фінансовий стан клієнта. Для отримання достовірнішої інформації про позичальника кредитний працівник повинен здійснювати аналіз фінансового стану за останній звітний період та за попередній звітний період, які мають бути аналогічні за тривалістю (рік, три квартали, півріччя чи квартал). Тривалість періоду для здійснення оцінювання кредитоспроможності може визначатися кредитним працівником банку самостійно залежно від характеру кредитної операції та взаємозв'язків банку та контрагента.