2000 Года. Руководство планирует и в будущем использовать подобные методы продвижения.

Второе направление маркетинговой стратегии — персонализированные электронные сообщения со специальными предложениями для потенциальных и существующих клиентов. В них клиентам предлагается сделать новые покупки, выбор которых основывается на интересах клиента и/или его предыдущих заказах, информации о новых записях, объявлениях о специальных акциях продвижения. Такие сообщения рассылаются пользователям, которые зарегистрировались на сайте компании, но еще ничего не купили, и тем, которые делали покупки, но уже давно.

Обслуживание клиентов

Руководство CDnow твердо убеждено, что качественное обслуживание клиентов играет решающую роль в сохранении и расширении клиентской базы; 140 работников отдела обслуживания клиентов трудятся круглосуточно семь дней в неделю, предоставляя помощь по электронной почте, телефону и факсу. Они отвечают на вопросы об исполнении заказов, принимают по телефону данные о кредитных карточках и помогают клиентам находить музыкальные записи. Компания старается отвечать на электронные письма в течение 24 часов. У CDnow семь версий своего Web-сайта на иностранных языках (кроме английского). Для повышения уровня международных продаж в отделе обслуживания клиентов работают сотрудники, говорящие на девяти языках.

Стратегии роста и расширения

CDnow активно увеличивает объем продаж, завоевывает зарубежные рынки и усиливает конкурентные возможности за счет диверсификации и новых приобретений.

CDnow Europe. CDnow расширяет свое присутствие в Европе со скоростью, которую позволяют ее ресурсы. Компания открыла в Европе свой склад, чтобы выполнять заказы клиентов из

Европы и стран Ближнего Востока, в результате чего снизились затраты на доставку в 37 странах. Чтобы привлечь как можно больше иностранных покупателей, CDnow включила в свой ассортимент 100 тыс. музыкальных произведений зарубежных исполнителей и открыла многоязычный центр обслуживания. По словам Джейсона Олима, “CDnow постоянно совершенствует музыкальный магазин для наших клиентов в Европе и на Ближнем Востоке, которые уже сегодня могут приобрести как местные, так и американские товары, доставляемые из центральных офисов”402. В 1999 году продажи на зарубежных рынках составили 20% всего дохода компании.

Чтобы улучшить контакт с европейскими пользователями Internet, CDnow в 1998 году заключила рекламное соглашение с поисковым сервером Lycos Bertelsmann, объявленное самой крупной сделкой в электронной коммерции наших дней. Джейсон Олим рассматривает это соглашение как ключевой элемент европейской стратегии CDnow. “Этот договор — начало международного маркетинга нашей компании. В Европе нам нужна компания, которая обеспечила бы охват каждой страны региона”403. По условиям договора CDnow стала эксклюзивным розничным торговцем музыкальными товарами на сайте Lycos Bertelsmann в 11 странах Европы, среди которых Великобритания, Франция, Германия, Италия, Испания, Швейцария и страны Бенилюкса. Доступ в европейскую часть Internet, обеспеченный соглашением с Bertelsmann, позволил CDnow продавать компакт-диски в Великобритании по ценам США, т.е. на 50% дешевле, чем местные торговцы. Компания представлена на всех сайтах Lycos в Европе, и потенциальные клиенты переходят на сайт CDnow по баннерам, ссылкам и с помощью специальной программы Keyword Interactive Text Insertion.

Чтобы повысить свою привлекательность в глазах зарубежных клиентов, CDnow заключила контракт с Yahoo! и стала ведущим розничным торговцем музыкальными товарами на большинстве сайтов Yahoo! в разных странах мира. CDnow представлена на сайтах Yahoo! в Великобритании, Новой Зеландии, Корее, Китае, Сингапуре, Испании (на английском, китайском и испанском языках). Этот договор расширил предыдущее соглашение с Yahoo!, по условиям которого CDnow стала эксклюзивным розничным торговцем музыкальными товарами на главном сайте Yahoo! в США.

Расширение ассортимента. Чтобы повысить свою популярность, CDnow в декабре

1999 года приступила к торговле фильмами и музыкальным видео в форматах VHS и DVD, начала торговать футболками и музыкальными аксессуарами. Время от времени компания проводит специальные акции продвижения аудио- и видеоаппаратуры, например DVD-плейеров и проигрывателей для компакт-дисков. Руководство намерено и дальше расширять ассортимент товаров.

Приобретение SuperSonic Boom. В начале 1999 года CDnow приобрела SuperSonic Boom, первую компанию, предложившую персонализированные компакт-диски в Internet. В каталоге SuperSonic Boom 12 тыс. наименований товаров и свыше 60 тыс. лицензированных записей. Клиенты выбирают записи из коллекции компании, указывают последовательность исполнения, придумывают название альбома и создают, таким образом, персональный компакт-диск. Руководство CDnow уверено, что технические возможности SuperSonic и персонализация компакт-дисков — отличный способ расширения и дифференциации ассортиментной группы компании. Вот что сказал об этом Джейсон Олим: “Вместе с SuperSonic Boom мы приобрели талантливую команду менеджеров и цифровые возможности персонализации, что значительно повысило общий уровень персонализации в электронной торговле CDnow. Эта технология позволяет нашим клиентам создавать уникальные компакт-диски для подарков и для себя лично”2’.

Слияние с N2K, Inc. В 1998 году CDnow объединилась со своим крупнейшим конкурентом — компанией N2K, которой принадлежал электронный музыкальный магазин Music Boulevard. Так был создан самый большой (на то время) сайт электронной коммерции в музыкальной отрасли, а новая компания стала третьим по величине розничным торговцем по объему доходов от продаж404. Вот как прокомментировал слияние Джон Даймонд, соучредитель и вице-президент N2K.

В результате слияния CDnow и N2K, двух ведущих брэндов электронной музыкальной торговли, среди Internet-компаний появился новый лидер. Объединение происходит в момент появления уникальных возможностей. Мы уже профинансировали разработку мощной технологической платформы, важнейшие альянсы, привлечение талантливых руководителей и создание доверительных отношений с потребителями музыкальных товаров. Эта взаимовыгодная сделка, от которой выиграют наши клиенты и возрастет ценность наших компаний.

По условиям договора о слиянии была создана новая акционерная компания CDnow, Inc. Существующие акционеры CDnow получали по одной обычной акции новой компании за каждую принадлежащую им акцию, а акционеры N2K— 0,83 акции новой компании. Джон Даймонд стал председателем совета директоров CDnow.

Появившаяся в результате слияния новая CDnow получила богатейшую коллекцию музыкальных записей, объединенный опыт обеих компаний и широкое, присутствие в Internet. N2K специализировалась на классической, джазовой музыке и кантри, а прежняя CDnow больше внимания уделяла рок- и поп-музыке. В течение нескольких лет, предшествующих слиянию, эти две компании боролись между собой за долю рынка, поэтому слияние позволило снизить затраты и повысить эффективность. С точки зрения CDnow главным достоинством слияния были 27,8 млн. долл. наличными, которыми располагала N2K. Без такого вливания CDnow получила бы отрицательный баланс наличности в конце 1999 года (см. табл. 11.3).

Однако основной причиной слияния послужила необходимость противостоять Amazon.com, которая начала активно действовать в электронном музыкальном сегменте и очень быстро стала в нем крупнейшим игроком. Хотя Amazon.com приступила к торговле музыкальными записями только в июне 1998 года, ее доходы от продаж в этом сегменте составили в IV квартале 1998 года 50 млн. долл. (CDnow выручила 56 млн. долл. за весь 1998 год)405. Столь быстрый взлет Amazon.com объясняется высоким уровнем осведомленности пользователей Internet о марке Amazon.com, численностью и составом клиентской базы и тем фактом, что большинство покупателей книг покупают и музыку, а на сайте Amazon можно приобрести и то, и другое.

AMAZON.COM

Amazon начала свою деятельность в Internet в июле 1995 года в качестве электронного книжного магазина. В начале 2000 года компания диверсифицировала свою деятельность, добавив свыше 18 млн. наименований в таких категориях, как книги, компакт-диски, игрушки, электроника, видео, DVD, бытовые товары, программное обеспечение и видеоигры. Стратегия компании заключалась в том, чтобы, постоянно добавляя новые категории товаров, стать лидером в электронной розничной торговле. Amazon.com, считавшийся “лучшим сайтом для желающих сэкономить деньги в Internet”, насчитывал больше миллиона зарегистрированных пользователей. Стратегическое видение компании формулировалось следующим образом: стать “лучшей из ориентированных на потребителя компанией, в которой есть все, что можно купить в Internet”406. В основном Amazon предлагала те же уровень обслуживания клиентов и простые в использовании функции, что и CDnow, и повторяла все новые разработки, появляющиеся на сайте CDnow (см. врезку “Новые функции музыкального магазина Amazon.com, добавленные в 1999 году”). Amazon вкладывала большие средства в создание собственных складов и центров распространения, чтобы уменьшить зависимость от независимых поставщиков.

Новые функции музыкального магазина Amazon.com, добавленные в 1999 году

Бесплатные музыкальные подборки, загружаемые на ПК клиента для пробного прослушивания. В “музыкальном отделе” виртуального магазина Amazon.com появились полнометражные песни известных исполнителей, крупных студий звукозаписи и независимых певцов для бесплатной загрузки.

Богатый выбор произведений независимых исполнителей, отсутствующих в обычных магазинах. Клиентам предлагаются тысячи компакт-дисков независимых исполнителей и групп. Благодаря этой функции клиенты могут открыть для себя прекрасную новую музыку малоизвестных исполнителей любого жанра.

Центр классической музыки. Ни один другой музыкальный магазин, будь то физический или электронный, не предлагает знатокам и начинающим любителям классической музыки столь богатого выбора и столь совершенных способов поиска записей классических произведений.

Информация о новых произведениях до их появления. На Amazon.com клиенты могут заказать компакт-диски еще до начала официальной продажи и получить их в день начала распространения.

Источник. “No. 1 Online Music Retailer Amazon.com ”, пресс-релиз Amazon.com, 2 февраля 2000 года.

СЛИЯНИЕ CDNOW И COLUMBIA HOUSE

13 июля 1999 года CDnow подписала соглашение с Time Warner и Sony Corporation о слиянии их совместной компании Columbia House с CDnow и формировании новой компании к I кварталу 2000 года. Предполагалось, что ее главой станет Скотт Фландерс, занимавший аналогичную должность в Telestreet.com, специализировавшейся на торговле беспроводными устройствами407. Согласно условиям договора, Sony и Time Warner получают по 37% новой компании, а акционерам CDnow достанутся оставшиеся 26%.

После слияния CDnow продолжит работать как электронный розничный торговец музыкой с более широким ассортиментом товаров, a Columbia House — как клуб на основе членства. Слияние открывало новые перспективы всем участникам: CDnow получает финансовую поддержку и более дешевый доступ к готовым музыкальным продуктам, продаваемым Sony и Time Warner, и к базе данных Columbia House с 16 миллионами активных покупателей музыкальных записей, плюс 45-летний опыт компаний в сфере прямого маркетинга; Sony и Time Warner — мощную опору в Internet-торговле музыкальными товарами и электронные средства для продажи музыки в цифровом формате. Кроме того, новая компания сможет заключать маркетинговые соглашения с принадлежащей Time Warner группой Warner Music Group и другими медиа-холдингами.

Непредвиденный поворот событий

13 марта 2000 года CDnow, Time Warner, Inc. и Sony Corporation внезапно объявили об аннулировании своих планов слияния, поставив под вопрос ближайшее будущее CDnow и Columbia House. Слияние не состоялось из-за более резкого, чем ожидалось, спада в деятельности Columbia House в начале осени 1999 года. По словам Джейсона Олима, сделка была отменена из-за того, что перспективы Columbia House на 2000 год оказались не столь блестящими, как ожидалось. Главным стимулом слияния для CDnow были потоки наличности Columbia House, которые должны были поддержать рост и расширение CDnow, пока она не станет прибыльной. Дж. Олим отметил, что, согласно последним данным, потоков наличности Columbia House не хватит для поддержки CDnow, к тому же у нее долгов больше, чем предполагали руководители CDnow. В то же время представители Time Warner указали, что результаты Columbia House за 1999 год не оправдали ожиданий; это и стало основной причиной отказа. Они также констатировали, что и результаты CDnow были хуже ожидаемых, а основной причиной отмены слияния назвали тот факт, что Федеральная торговая комиссия не дала на это своего разрешения. Дело осложнялось еще и нерешительностью America Online и Time Warner.

В ходе реализации договора об аннулировании слияния, Sony и Time Warner согласились вложить в CDnow 21 млн. долл., купив 2,4 млн. дополнительных обыкновенных акций, и обратить денежную ссуду в размере 30 млн. долл., которая по договору должна быть выделить CDnow, в долгосрочный конвертируемый долг. Джейсон Олим заметил, что была освоена только половина ссуды, что дало компании 36 млн. долл. нового капитала в дополнение к существующей кассовой наличности компании.

Объявляя об аннулировании слияния, представители CDnow сказали, что компания обратилась к услугам инвестиционного банка Allen & Company, чтобы он изучил ее стратегические перспективы. Нэнси Петерсман, одна из менеджеров банка, заявила: “Принимая во внимание позицию CDnow на рынке, Allen & Company весьма оптимистически оценивает вероятность появления в ближайшем будущем привлекательных стратегических соглашений”408. Кроме того, CDnow заявила, что в 2000 году планирует значительно снизить расходы, сократив затраты на маркетинг. При этом, как уверяли в компании, никаких увольнений не планируется.

Через несколько дней после этого заявления цена акций компании упала с 9 долл. за одну штуку и до 3—4 долл. В отчете компании за 1999 год, опубликованном 29 марта 2000 года, компания Arthur Andersen, аудитор компании, выразила “серьезные сомнения” в том, что компания сможет остаться в бизнесе, по причине нехватки оборотного капитала, убытков и предстоящих в 2000 году значительных выплат по маркетинговым соглашениям с Internet-порталами и другими партнерами. Однако представители компании утверждают, что у CDnow имеются наличные и другие ликвидные ресурсы на общую сумму 40 млн. долл. и потоки наличности, достаточные для обязательных выплат в сентябре 2000 года. Вот что сказал Джейсон Олим по этому поводу.

Мы постоянно пополняем свой ресурс и точно знаем, что в течение ближайших месяцев сможем выполнить свои обязательства по договорам со стратегическим инвестором, который предоставит компании ликвидные средства для достижения прибыльности.

Пока неясно, кто заинтересован в партнерстве, слиянии или приобретении CDnow. В принципе, это может быть компания, торгующая музыкальными записями, но без развитой инфраструктуры электронной розничной торговли, например Musicland, Trans World Entertainment Corp. или Viacom, владелец MTV и VH1, которая уже имеет налаженные партнерские отношения с CDnow.

Ситуация для анализа 12409

Компания Callaway Golf

Джон Гэмбл

University of South Alabama

Или Каллауэй, глава компании Callaway Golf, пробирался к стенду своей компании на выставке 2000 PGA Merchandise Show в Орладно, штат Флорида, среди бесчисленных драйверов, ай-ронов, патгеров, мячей, сумок и одежды для гольфа. Каллауэй был одной из самых известных фигур в отрасли снаряжения для игры в гольф, давно привык к своему высокому статусу в мире гольфа и равнодушно относился к повышенному вниманию к своей персоне. Но сегодня ему казалось, что любопытства и ожидания в глазах окружающих было больше, чем обычно. Каллауэй понимал, что и конкуренты, и клиенты с нетерпением ожидают ярких новинок, которые его компания обычно представляет на ежегодной торговой ярмарке. Однако на выставке в феврале

2000 года атмосфера вокруг новой продукции Callaway была особенно накалена. В январе Callaway уже продемонстрировала клюшку айрон Big Bertha X-14 и вуд Big Bertha Steelhead Plus с металлической ударной частью. Выставку PGA Merchandise Show было решено использовать для презентации нового, уже широко разрекламированного мячика для гольфа.

Лидером в отрасли снаряжения для игры в гольф компания стала после того, как разработала новую, усовершенствованную модель клюшек, которая благодаря своим характеристикам компенсировала плохой свинг, свойственный почти всем игрокам-любителям. При выполнении свинга ударная часть клюшки описывает дугу вокруг тела игрока и соприкасается с мячом в течение 300—500 миллисекунд, после удара мяч летит со скоростью до 150 миль в час. Существует бесконечное количество вариантов свинга, при которых мяч отклоняется в сторону из-за того, что клюшка ударяет не по центру мячика, а по касательной. Такой удар снижает точность попадания и уменьшает дальность полета мяча. Каждый миллиметр отклонения от центра мячика снижает дальность полета мяча примерно на 11 см.

Основатель компании Callaway Golf Или Каллауэй хорошо понимал значение знания физики для игры в гольф, недаром он пустил в ход фразу “С физикой не поспоришь” — слоган компании на начальном этапе ее деятельности. В 1990 году Callaway Golf предложила клюшку увеличенного размера под названием Big Bertha (“Большая Берта”, по аналогии с названием немецкой дальнобойной пушки времен Первой мировой войны), которая произвела сенсацию в отрасли. Big Bertha частично компенсировала неудачные удары игроков. В 1995 году в интервью журналу Fortunes президент Callaway сказал, что цель компании — разработать клюшку, которая позволила бы игрокам “наносить удар в дюйме от центра мяча” и при этом достигать хорошей дальности и точности бросков.

В 1990-х годах высокотехнологичные клюшки Callaway пользовались у гольфистов такой популярностью, что между 1991 и концом 1996 года доходы и прибыль Callaway Golf возросли на 1239% и 1907% соответственно. В середине 1996 года, когда компания прочно утвердилась на рынке и подготовила очередную инновационную линию клюшек, Или Каллауэй оставил пост главы компании и вышел на пенсию, пригласив на свое место президента Callaway Golf Дональда Дая. Вскоре этого события дела компании значительно ухудшились в силу ряда причин: азиатского финансового кризиса, плохих погодных условий во всем мире, стратегических просчетов должностных лиц Callaway Golf, внедрения конкурентами инновационных моделей клюшек. В результате в 1998 году продажи компании уменьшились на 18%. Вплоть до начала 1998 года чистая прибыль Callaway Golf постоянно росла на протяжении целых 24 кварталов, а конец 1998 финансового года принес чистые убытки в размере 26,5 млн. долл.

В ноябре 1998 года Или Каллауэй вернулся на пост главы компании и приступил к широкомасштабным изменениям, начиная от разработки новых моделей клюшек и заканчивая программой реструктуризации компании стоимостью 54,2 млн. долл., направленной на совершенствование операционной деятельности и снижение издержек. В 1999 году компания опять стала приносить прибыль и вернула утраченную долю рынка. Неудивительно, что 4 февраля 2000 года все капитаны индустрии гольфа внимательно изучали представляемую Или Каллауэем новинку компании — мячик для гольфа Rule 35. О выходе компании Callaway на рынок мячей для гольфа заговорили еще в середине 1996 года, когда Или Каллауэй объявил о создании дочерней компании — Callaway Golf Ball. Большинство участников рынка сходились во мнении, что это самое значительное событие в отрасли после презентации клюшек Big Bertha. Менеджеры и инвесторы Callaway полагали, что освоение рынка мячей станет катализатором будущего роста компании. В табл. 12.1 представлено финансовое состояние компании Callaway Golf в 1989—1999 годах.

История компании

Когда Или Ривз Каллауэй-младший закончил Emory University в Атланте, его отец сказал: “Не вздумай работать на семью”410. Или Каллауэй-старший, как и почти все население городка Ла-Грандж, штат Джорджия, работал на Фуллера Каллауэя, дядю Или, младшего брата его отца, владельца многочисленных ферм, 23 хлопкопрядильных фабрик, местного банка и супермаркета.

Перед началом Второй мировой войной Или Каллауэй-младший, следуя совету отца, поступил на военную службу. К 24 годам он получил звание майора и вошел в пятерку лучших поставщиков хлопчатобумажного обмундирования для вооруженных сил США. В разгар войны подразделение Каллауэя поставляло 70% всего обмундирования, выпускаемого текстильной промышленностью США.

После войны текстильная компания Deering, Millikin & Company предложила Каллауэю работу торгового представителя. Каллауэй использовал налаженные за время войны деловые связи для продажи текстиля компаниям, у которых покупал обмундирование, будучи еще в армии. Он быстро продвигался по служебной лестнице; когда компания Burlington Industries, в то время самый крупный в мире производитель текстиля, приобрела Deering, Millikin & Company, карьера Или удачно продолжилась: он достиг поста президента и директора Burlington Industries, однако от предложения стать главой компании, последовавшего в 1973 году, он отказался и вскоре уволился.

Долгое время Каллауэй считал, что залогом успеха Burlington Industries была уникальная продукция высокого качества. На этой модели он решил начать свой бизнес, оставив Burlington Industries и текстильную промышленность. В 1974 году в окрестностях Сан-Диего, штат Калифорния, Или Каллауэй учредил винодельческое предприятие Callaway Vineyard and Winery. Владельцы известных в Северной Калифорнии виноградников скептически встретили новичка и предсказывали ему скорое банкротство. Действительно, у Каллауэя не было опыта в виноделии, однако он сумел добиться успеха и на этом поприще. С самого начала Каллауэй правильно оценил риск в винодельческой отрасли и подготовился к трудностям намного лучше, чем полагали скептики. Он начал с того, что посадил самые лучшие сорта винограда, привезенные из Италии, а в качестве управляющих нанял экспертов по виноделию. Стратегия Каллауэй заключалась в ориентации на узкий сегмент рынка вин, где конкуренция была не такой сильной, а барьеры на вхождение в рынок низкими. Callaway Vineyard and Winery не распространяла продукцию через традиционные каналы сбыта. Компания ограничилась поставками своей продукции эксклюзивным ресторанам, специализировавшиеся только на первоклассных винах. В 1981 году Или Каллауэй продал свой бизнес за 14 млн. долл. компании Hiram Walkers & Sons, Inc.

В конце 1982 года Или Каллауэй решил попробовать свои силы на рынке принадлежностей для игры в гольф. Он снова применил модель производства продукции, “которая явно превосходит имеющуюся на рынке, и, что наиболее важно, отличается от нее в лучшую сто рону”411. За 400 тыс. долл. Каллауэй приобрел компанию Hickory Stick USA, которая производила

вая сводка компании Callaway Golf, 1989-1999 годы (тыс. долл., за исключением данных

![]()

: Таблица 12.1. Фин, ; на одну акцию)

|

1999 |

1998 |

1997 |

1996 |

1995 |

1994 |

1993 |

1992 |

1991 |

1990 |

1989 |

Чистые продажи |

714471 |

697621 |

842927 |

678512 |

553287 |

448729 |

254645 |

132058 |

54753 |

21518 |

10380 |

Доход до выплаты налогов |

85497 |

-38899 |

213765 |

195595 |

158401 |

129405 |

69600 |

33175 |

10771 |

2185 |

329 |

Положение в отрасли (по объему продаж) |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

2 |

6 |

14 |

23 |

Доход до выплаты налогов в виде процента от продаж, % |

12 |

-6 |

25 |

29 |

29 |

29 |

27 |

25 |

20 |

10 |

3 |

Чистый доход |

55322 |

-25564 |

132704 |

122337 |

97736 |

78022 |

42862412 |

19280 |

6416 |

1842 |

329 |

Чистый доход в виде процента от продаж, % |

8 |

-4 |

16 |

18 |

18 |

17 |

17* |

15 |

12 |

9 |

3 |

Доход в расчете на акцию |

0,78 |

-0,38 |

1,85 |

1,73 |

1,4 |

1,07 |

0,62 |

0,32 |

0,11 |

0,04 |

0,01 |

Акционерный капитал |

499934 |

453096 |

481425 |

362267 |

224934 |

486414 |

116577 |

49750 |

15227 |

8718 |

6424 |

Рыночная капитализация на 31 декабря |

1349595 |

769725 |

2120813 |

2094588 |

1604741 |

1127823 |

901910 |

245254 |

** |

** |

_ 413 |

и продавала обычные модели клюшек с рукоятками из дерева гикори — североамериканского орешника. Каллауэй сразу понял, в чем кроется причина убыточности компании: для того чтобы инвестиции окупились, необходимо было предлагать более современные модели клюшек.

Каллауэй заметил, что с 1920-х годов большая часть снаряжения для гольфа практически не изменилась. Многие игроки охотно покупали бы более совершенное снаряжение, улучшающее качество игры. Или Каллауэй и Ричард С. Хелмстеттер, вице-президент и главный дизайнер клюшек компании Callaway Golf.\ создали команду из пяти инженеров авиакосмической и металлургической промышленности для разработки модели клюшки айрон S2H2 (айрон, или “железка” — клюшка с плоским крюком. — Прим. ред.). В 1998 году она появилась на рынке и понравилась игрокам.

В следующем году компания выпустила традиционные металлические клюшки вуд S2H2, а в 1990— драйверы Big Bertha (вуд, “деревяшка” — клюшка с большой головкой; драйвер, или вуд №1 — клюшка для дальних ударов, с самой длинной ручкой и самым маленьким углом наклона ударной поверхности. — Прим. ред.). Особенность Big Bertha состояла в увеличенной головке и отсутствии специального гнезда для рукоятки, благодаря чему масса равномернее распределялась по ударной части. Даже если игрок попадал не по центру мяча, это мало влияло на точность и дальность удара. К 1992 году клюшки Big Bertha получили широкое распространение как у профессионалов, так и у любителей и использовались в различных турнирах (турах, по терминологии игроков в гольф).

28 февраля 1992 года компания Callaway Golf стала открытым акционерным обществом. До конца 1992 года ее годовая прибыль удвоилась и составила 132 млн. долл., а в 1996 году Callaway Golf была признана самым крупным в мире производителем и продавцом клюшек для гольфа. Ее ежегодная прибыль от продаж превысила 678 млн. долл.

Отставка Или Каллауэя в 1996 году и основание компании Callaway Golf Ball

До середины 1990-х годов новые модели клюшек Callaway Golf продолжали занимать ведущее место в индустрии снаряжения для гольфа. В 1996 году компания приступила к выпуску одежды для гольфа, которая продавалась исключительно сетью магазинов Nordstrom на основании эксклюзивного лицензионного соглашения.

В мае 1996 года Или Каллауэй заявил, что передает пост главы компании ее президенту Дональду Даю, а сам будет заниматься исключительно продвижением продукции Callaway Golf. Дай был деловым партнером Каллауэя еще с 1974 года, когда они вместе занимались виноделием. Одновременно Или Каллауэй сообщил об основании совместно с Чарльзом Яшем, главой и президентом компании Taylor Made Golf дочерней компании Callaway Golf Ball. “Мы считаем, что сегодня для компании Callaway Golf Ball открылась замечательная возможность для разработки, производства и продажи мячиков для гольфа, значительно превосходящих известные аналоги”, — сказал Или Каллауэй414.

Прежде Чарльз Яш занимал пост генерального менеджера Spalding — компании по производству мячиков для гольфа. Затем он вывел из кризиса Taylor Made, предложив новую модель клюшек Burner Bubble, после чего ушел из компании, чтобы стать президентом и главой нового предприятия Callaway Golf Ball. Свое решении работать с Или Каллауэем он прокомментировал так: “Мне выпала неожиданная удача — вместе с г-ном Каллауэем разрабатывать новые мячи для гольфа для компании Callaway Golf. Будучи конкурентом этой компании, я благоговел перед достижениями Или Каллауэя. Как его партнер я с волнением ожидаю новых возможностей, которые, на наш взгляд, обязательно откроются перед нами в этом предприятии”415.

Callaway Golf в 1998 году и возвращение Или Каллауэя на пост главы компании

Вскоре после ухода Или Каллауэя с поста главы компании произошел ряд событий, которые привели к сокращению доли Callaway Golf в сегменте клюшек вудов и снижению финансоворыночных показателей в 1998 году.

На протяжении 1997-1998 годов рынок клюшек для гольфа в США и во всем мире, прежде развившийся быстрыми темпами, достиг стадии насыщения после того, как большинство гольфи-стов приобрели титановые драйверы и не собирались менять их на другие до тех пор, пока рынок не предложит что-нибудь по-настоящему инновационное. Одной из причин снижения рыночного спроса в глобальных масштабах стал также азиатский финансовый кризис, начавшийся в конце

1997 года и сделавший экспортную продукцию США (особенно такой предмет роскоши, как клюшки для гольфа Callaway) недоступной для многих жителей азиатских стран. Кроме того, сильные ливневые дожди, вызванные ураганом Эль Ниньо, привели к затоплению площадок для гольфа и сокращению количества игр в 1998 году.

По мнению многих производителей клюшек для гольфа, их продажи не увеличивались из-за продолжавшейся на протяжении всего 1998 года дискуссии об ограничении инноваций в дизайне клюшек, которая шла в Ассоциации гольфа США (United States Golf Association — USGA). Ассоциация рассмотрела множество проектов ограничений в изменении дизайна клюшек, но в конце концов запретила только нововведение, усиливающее пружинящий эффект. USGA рекомендовала Callaway Golf не допускать нарушения нового правила в разработке и производстве клюшек.

Наряду с вышеупомянутыми событиями упадку компании Callaway способствовало появление новых плоских вудов, предложенных конкурентами. В начале 1990-х годов, когда клюшки Big Bertha набирали популярность, Callaway доминировала в сегменте клюшек вуд. В 1996 году ни у одного производителя вудов не было такого количества столь преданных поклонников, как у компании Callaway- Даже если игроки, привлеченные рекламой конкурентов, попробовали их новую модель драйвера, они в большинстве своем возвращались к вудам Callaway.

И все же в 1997 году безусловное лидерство Callaway в производстве вудов оказалось под угрозой. Относительно малоизвестные компании Adams Golf и Orlimar Golf начали интенсивно рекламировать новую модель вуда с плоской головкой, утверждая, что такая модель облегчает удар на фервее или из неудобного положения (фервей — участок с травой средней длины, занимающий большую часть игрового поля. — Прим. ред.). Компании разработали серию весьма удачных рекламных роликов, которые демонстрировали характеристики клюшек, и добились небывалого роста продаж. Прямо или косвенно, но Adams Golf к Orlimar Golf достигли успеха за счет Callaway: ни одна другая компания не выпускала вуды в таком количестве, так что каждая покупка вуда Adams или Orlimar означала для Callaway потерю прибыли и доли рынка.

Глава компании Дональд Дай взял на себя ответственность за то, что Callaway не смогла предвидеть популярности вудов с плоской головкой, а высшее руководство отвлеклось от важнейшего направления деятельности компании — производства клюшек для гольфа. Дело в том, что за время правления Дая компания Callaway пыталась расширить ассортимент продукции и пробовала силы сразу во многих начинаниях: строила площадки для гольфа, создавала Web-сайты, разработала программу обучения новичков и совместно с Николасом Каллауэем, младшим сыном Или Каллауэя, преуспевающим издателем справочной литературы, открыла издательство для выпуска литературы о гольфе. После 1997 года, когда компания достигла рекордных финансово-экономических показателей, ситуация резко ухудшились. В октябре 1998 года Дональд Дай ушел в отставку, а Или Каллауэй вернулся на свой пост, чтобы спасти компанию.

Первым шагом Или Каллауэя по возвращении было “направить ресурсы компании — талант, энергию и деньги— на создание, разработку, производство, продажу и обслуживание новой улучшенной продукции”416. Частью стратегии Или Каллауэй стала программа реструктуризации стоимостью 54,2 млн. долл., направленная на снижение издержек и оптимизацию операционной

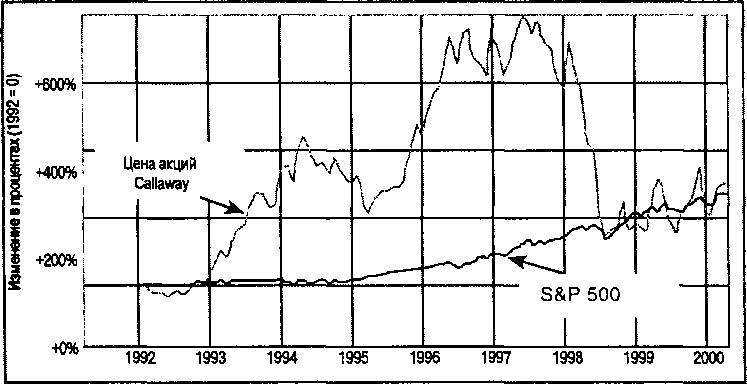

деятельности компании. За 1997-1998 годы компания накопила запасы старых моделей клюшек, не распроданных до появления новых моделей. Администрация Callaway продала эти запасы клубам гольфистов старшего поколения и получила денежную наличность, улучшив финансовое положение компании. Кроме того, Callaway изъяла средства из начатых при Дональде Дае направлений деятельности, не имеющих прямого отношения к бизнесу Callaway, и объединила административно-производственные функции подразделений Odyssey Golf и Callaway Golf. Реструктуризация компании предусматривала сокращение штатов и упразднение 750 должностей во всех функциональных единицах. В табл. 12.2 приведен отчет о прибылях и убытках компании Callaway Golf за 1993-1999 годы, а в табл. 12.3 показан баланс компании за тот же период. Рыночные показатели компании представлены на рис. 12.1.

(а) Динамика курса обычных акций компании Callaway Golf

1992 1993 1994 1995 1996 1997 1998 1999 2000

(б) Динамика курса акций компании Callaway Golf в сравнении с индексом S&P 500

Рис. 12.1. Ежемесячный курс акций компании Callaway Golf, 1992—март 2000 688 Часть 2. Ситуации для анализа

о прибылях и убытах компании Callaway Golf за 1993-1999 годы (тыс. долл., кроме данных на одну акцию)

f Таблица 12,2. Отчет

1999 1998 1997 1996 1995 1994 1993

Чистые продажи |

714,471 |

697,621 |

842,927 |

678,512 |

553,287 |

448,729 |

254,645 |

Себестоимость проданной продукции |

376,405 |

401,607 |

400,127 |

317,353 |

270,125 |

208,906 |

115,458 |

Валовая прибыль |

338,086 |

296,014 |

442,800 |

361,159 |

283,162 |

239,823 |

139,187 |

Торговые, общие и административные издержки |

224,336 |

245,070 |

191,313 |

155,177 |

120,201 |

106,913 |

- |

Расходы на исследования и развитие |

34,002 |

36,848 |

30,298 |

16,154 |

8,577 |

6,380 |

3,653 |

Расходы на реструктуризацию и связанные с переходным периодом |

-0,181 |

54,235 |

- |

- |

- |

- |

- |

Расходы на судебные процессы |

- |

- |

12,000 |

- |

- |

- |

- |

Доход (убытки) от операций |

79,909 |

-40,139 |

209,189 |

189,828 |

154,384 |

126,530 |

68,416 |

Чистый доход в виде процента и пр. |

9,182 |

3,911 |

4,586 |

5,804 |

4,038 |

2,879 |

1,184 |

Затраты на выплату процентов |

-3,594 |

-2,671 |

-0,010 |

-0,037 |

-0,021 |

-4 |

- |

Доход без учета подоходного налога и суммарного эффекта изменений в учете |

85,497 |

-38,899 |

213,765 |

195,595 |

158,401 |

129,405 |

69,600 |

Резерв для уплаты подоходного налога (прибыль) |

30,175 |

-12,335 |

81,061 |

73,258 |

60,665 |

51,383 |

28,396 |

Суммарный эффект изменений в учете |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

-1,658 |

Чистая прибыль |

55,322 |

-26,564 |

132,704 |

122,337 |

97,736 |

78,022 |

42,862 |

Первоначальный доход в расчете на одну акцию |

0,79 |

-0,38 |

1,94 |

1,83 |

1,47 |

1,14 |

0,62 |

Распределенный доход в расчете на одну акцию |

0,78 |

-0,38 |

1,85 |

1,73 |

1,40 |

1,07 |

0,60 |

Эквивалент обыкновенных акций |

71,214 |

69,463 |

71,698 |

70,661 |

69,855 |

73,104 |

68,964 |

Источник. Ежегодные отчеты компании Callaway Golf.

ЕЙ?

I.

' .Таблица 12.3. Бухгалтерский баланс компании Callaway Golf за 1993-1999 годы (млн. дол )|

- - - -......... , ,

Активы

Оборотные средства

Наличность и эквиваленты наличности |

112,602 |

45,618 |

26,204 |

108,457 |

59,157 |

540,356 |

480,996 |

Дебиторская задолженность, нетто |

54,525 |

73,466 |

124,470 |

74,477 |

73,906 |

300,052 |

170,546 |

Запасы, нетто |

97,938 . |

149,192 |

97,094 |

98,333 |

51,584 |

740,151 |

290,029 |

Отсроченные налоги |

32,558 |

51,029 |

23,810 |

25,948 |

22,688 |

250,596 |

130,859 |

Другие оборотные средства |

13,122 |

4,310 |

10,208 |

4,298 |

2,370 |

30,235 |

20,036 |

Итого оборотных средств |

310,472 |

323,606 |

281,786 |

311,513 |

209,705 |

1870,390 |

1110,466 |

Собственность, завод, оборудование, чистая стоимость |

142,214 |

172,794 |

142,503 |

91,346 |

69,034 |

500,619 |

300,661 |

Другие активы |

120,143 |

127,779 |

112,141 |

25,569 |

11,236 |

50,613 |

20,233 |

Итого активов |

616,783 |

665,827 |

561,714 |

428,428 |

289,975 |

2430,622 |

1440,360 |

Пассивы и акционерный капитал Краткосрочные обязательства Кредиторская и аккумулированная задолженность |

46,664 |

35,928 |

30,063 |

14,966 |

26,894 |

170,678 |

110,949 |

Задолженность по заработной плате и компенсациям по безработице |

21,126 |

11,083 |

14,262 |

16,195 |

10,680 |

90,364 |

60,104 |

Задолженность по гарантийному ремонту |

36,105 |

35,815 |

28,059 |

27,303 |

23,769 |

180,182 |

90,730 |

Задолженность по реструктуризации |

1,379 |

7,389 |

- |

- |

- |

- |

- |

Подоходный налог, подлежащий уплате |

- |

9,903 |

- |

2,558 |

1,491 |

110,374 |

- |

Итого краткосрочных обязательств |

105,274 |

184,008 |

72,384 |

61,052 |

62,834 |

560,598 |

27,783 |

Долгосрочные обязательства |

11,575 |

18,823 |

7,905 |

5,109 |

2,207 |

0,610 |

Нет данных |

|

1999 |

1998 |

1997 |

1996 |

1995 |

1994 |

1993 |

Акционерный капитал Обыкновенные акции |

0,763 |

0,751 |

0,743 |

0,729 |

0,709 |

0,680 |

0,676 |

Оплаченная часть акционерного капитала |

307,329 |

258,015 |

337,403 |

278,669 |

214,846 |

75022 |

60,398 |

Непроизводственные платежи |

-2,784 |

-5,653 |

-3,575 |

-3,105 |

-2,420 |

-3,670 |

-2,591 |

Нераспределенная прибыль |

288,090 |

252,528 |

298,728 |

238,349 |

131,712 |

114,402 |

58,094 |

Минус продажа акций трасту* |

-93,744 |

-54,325 |

-151,315 |

-152,375 |

-119,913 |

- |

- |

Итого акционерный капитал |

499,934 |

453,096 |

481,425 |

362,267 |

224,934 |

186,414 |

116,577 |

Итого пассивы и акционерный капитал |

616,783 |

655,827 |

561,714 |

428,428 |

289,975 |

243,622 |

144,360 |

‘Продажа трасту 5,3 млн. акций не имела прямого влияния на акционерный капитал. Акции в трасте могут использоваться для финансирования обязательств компании, связанных с выплатой пособий по безработице уволенным неквалифицированным работникам.

Источник. Ежегодные отчеты компании Callaway Golf.

ИНДУСТРИЯ СНАРЯЖЕНИЯ ДЛЯ ГОЛЬФА

В 1999 году свыше 26 миллионов американцев играли в гольф. Из них 5,4 миллиона были заядлыми игроками, игравшими не меньше 25 раз в год. Предполагалось, что к 2010 году количество гольфистов в США будет возрастать на 1-2% каждый год. Это объясняется тем, что представители самого состоятельного в истории США поколения бэби-бумеров начнут выходить на пенсию, и у них появится много свободного времени и желания потратить деньги.

В 1999 году средним игроком в гольф был 39-летний мужчина с семейным бюджетом в 66 тыс. долл., играющий в среднем дважды в месяц. Многим женщинам, молодежи и пожилым людям тоже нравился этот вид спорта. В 1999 году в США среди играющих в гольф насчитывалось 5,7 миллиона женщин и 2,1 миллиона подростков 12-17 лет. Пожилые игроки составляли 25% всех гольфистов США. На рис. 12.2 показано количество гольфистов в США в период между 1986 и 1999 годами.

1986 1991 1993 1995 1997 1999 Источник. National Golf Foundation

Рис. 12.2. Количество игроков в гольф в США, 1986, 1991, 1993,

1995, 1997, 1999 годах ;

В развитых странах гольф весьма популярен, в том числе в Азии, где насчитывается примерно 16 миллионов игроков и больше 3500 полей для гольфа. Большинство европейских гольфистов (а их свыше двух миллионов) проживают в Англии, Франции, Германии, Шотландии, Ирландии и Швеции. Гольф распространяется и в странах бывшего социалистического блока, таких как Россия, Хорватия, Словения, Чехия, Польша. Однако рассчитывать на быстрое увеличение популярности в этих странах не приходится в силу нестабильности их экономики.

В 1993 году в Москве открылся первый в России гольф-клуб, и к 2000 году в нем числилось уже 550 человек. Каждый член клуба платил 28 тыс. долл. в качестве членского взноса за возможность играть на поле Robert Trent Jones. При этом только 70 членов клуба были русскими. Некоторые инструкторы, работающие в России, предсказывают, что к 2025 году число игроков в гольф возрастет до 100 тысяч, однако в 2000 году россиян — заядлых игроков в гольф было меньше 500.

В США объем оптовых продаж снаряжения для гольфа возрос с 740 млн. долл. в 1986 году до более чем 2,7 млрд. долл. в 1999 году. В 1999 году на рынок мячей для гольфа приходилось 25% всех оптовых продаж отрасли. На мировом рынке мячиков для гольфа этот показатель составил 1,5 млрд. долл. В табл. 12.4 показаны объемы оптовых продаж спортивных товаров в период с 1986 по 1999 годы.

Рост продаж в начале 1990-х годах объясняется не столько увеличением числа игроков, сколько внедрением технологически более совершенного снаряжения Callaway Golf и других производителей, в частности Ping и Taylor Made. Новая продукция способствовала быстрому обучению новичков и улучшала качество игры опытных игроков. Однако предполагалось, что объем продаж снаряжения для гольфа в начале 2000-х годов будет расти медленно, потому что большинство активных гольфистов уже закупили новое снаряжение и вряд ли согласятся менять его, если только на рынке не появятся принципиально новые продукты.

Таблица 12.4. Оптовые продажи спортивных товаров в 1986 и 1993-1999 годы (в млн. долл.)

Вид снаряжения 1999* 1998 1997 1996 1995 1994 1993 1986

Для физических упражнений |

3,653 |

2,400 |

3,180 |

2,890 |

2,510 |

1,825 |

1,755 |

0,680 |

Для гольфа |

2,770 |

2,800 |

2,749 |

2,463 |

2,130 |

1,793 |

1,490 |

0,740 |

Для туризма |

1,700 |

1,620 |

1,590 |

1,500 |

1,508 |

1,275 |

1,225 |

0,580 |

Для бейсбола/софтбола |

0,340 |

0,340 |

0,338 |

0,350 |

0,349 |

0,348 |

0,328 |

0,240 |

Для футбола |

0,230 |

0,220 |

0,208 |

0,200 |

0,185 |

0,175 |

0,155 |

0,90 |

Для тенниса |

0,220 |

0,215 |

0,235 |

0,240 |

0,235 |

0,259 |

0,380 |

0,255 |

Общая сумма продаж спортивных товаров |

17,805 |

17,350 |

17,064 |

16,395 |

15,379 |

13,877 |

12,433 |

8,250 |

* Прогноз.

Источник. Ассоциация производителей спортивных товаров. Отчеты о состоянии отрасли за 1997-1999 годы.

Основные технологические новшества

Отрасль производства снаряжения для гольфа в разные годы предлагала различные инновации, призванные улучшить удар и повысить качество игры, в частности: утяжеленная по периметру головка клюшки в конце 1960-х годов; металлический вуд в начале 1980-х годов; графитовая рукоятка в конце 1980-х; увеличенная головка клюшки в начале 1990-х годов.

Утяжеленную по периметру головку клюшки изобрел Карстен Солхейм, инженер-механик из компании General Electric. Он начал играть в гольф в 1954 году, когда ему было 47 лет, и никак не мог добиться хорошего удара патт (катящийся удар на грине, участке с короткой травой непосредственно возле лунки. — Прим. ред.). Солхейм сам спроектировал для себя паттер (клюшку для патта), который, по его мнению, лучше “чувствовал мяч”. Солхейм переместил большую часть массы на носок и пятку головки, оставив полости на тыльной стороне и в центральной части. У утяжеленной по краям и полой с тыльной стороны головки больше зона оптимального удара, что объясняется увеличением инерционного момента и сопротивления обратному вращению. В результате мяч катился дальше и не отклонялся в сторону. Кроме утяжеленной по краям головки Карстен Солхейм разработал процесс литья по выплавляемым моделям, что позволило применять для изготовления головок литье вместо традиционной ковки.

Карстен Солхейм делал свои паттеры вручную с 1959 по 1967 годы, пока не ушел из GE и не основал компанию Karsten Manufacturing. К 1970-м годам Карстен выпускал всю линию утяжеленных по периметру паттеров и айронов под маркой Ping — название было выбрано из-за звука, который издает клюшка при соприкосновении с мячом. Паттеры и айроны Ping производства Karsten Manufacturing на протяжении 1980-х годов считались самыми совершенными, и компания лидировала на рынке. В 1999 году Karsten Manufacturing была переименована в Ping, Inc. В 2000 году свыше 95% всех продаваемых в мире паттеров и айронов имели утяжеленную по периметру головку.

Переход к литью по выплавляемым моделям позволил приступить к изготовлению утяжеленных по периметру металлических вудов. Первый полностью металлический вуд был разработан компанией Taylor Made и, как и утяжеленный по периметру айрон, обеспечивал лучшие ударные характеристики. Хотя в металлическом вуде не было ни одного деревянного компонента, он традиционно назывался вудом (“деревяшкой”), потому что именно этот вид клюшки использовался для бросков из стартовой зоны и на фервее. Полая металлическая бьющая часть позволяла сконцентрировать массу на пятке и носке, как и в айроне с утяжеленной по периметру головкой. Обыкновенные деревянные вуды изготовлялись из твердой древесины хурмы, и масса в них распределялась равномерно.

Рукоятка клюшки для гольфа влияет на качество игры так же, как и головка. От качества рукоятки зависели дальность и точность удара. Тонкая или слишком гибкая рукоятка изгибается при замахе или под весом головки, ухудшая качество удара. С другой стороны, правильно рассчитанный изгиб рукоятки положительно влияет на скорость и точность удара. Рукоятки, гнущиеся на конце или возле головки, хороши для игры в сложных зонах, поскольку увеличивают скорость удара в точке соприкосновения с мячиком. В результате мяч летит выше и дальше. Профессионалы предпочитают рукоятки, которые гнутся на 10—20 см выше грипа (резиновое или кожаное покрытие рукоятки клюшки), потому что более высокая точка изгиба позволяет лучше контролировать удар.

Графитовые рукоятки, предложенные в 1969 году, поначалу не понравились гольфистам, потому что изгибались слишком сильно и снижали контроль над ударом. Однако к началу 1990-х годов эти проблемы были устранены благодаря улучшению графитового состава, дизайна рукоятки и технологии производства, и графитовые рукоятки приобрели популярность как среди любителей, так и среди профессионалов.

Для улучшения графитовых рукояток производители использовали аэрокосмические технологии; графитовые рукоятки состояли из 14—16 слоев различных материалов (углеродное волокно, кевлар, бор, усиленное эпоксидной смолой стекловолокно, синтетические волокна). В 1998 году графитовые рукоятки использовались в 86% всех драйверов, в 77% вудов и 46% айронов. Графит — очень дорогой материал, поэтому торговля графитовыми рукоятками была прибыльнее, чем торговля рукоятками из легированной стали.

Компания Callaway Golf первой из всех компаний — производителей клюшек для гольфа увеличила размер полых металлических вудов и ударную зону головки. Чем больше головка, тем больше ударная зона, однако нельзя увеличить головку и при этом сохранить прежнюю массу клюшки. Если увеличенная головка слишком тяжела, замах замедляется, а дальность броска уменьшается. Вице-президент по НИОКР одной из компаний — производителей снаряжения для гольфа так описал проблемы с увеличением головки полого металлического вуда.

Увеличивая драйвер, помните: его масса не должна превышать массу стандартного драйвера, иначе игрок будет чувствовать удар совсем по-другому. Слишком тяжелым драйвером нельзя выполнить обычный свинг. Слегка увеличенная головка замедляет движение клюшки из-за сопротивления воздуха, однако это замедление ничтожно. При увеличении головки действует тот же принцип, что и при надувания пузыря из жевательной резинки: количество резинки одно и то же, а пузырь увеличивается за счет уменьшения толщины стенки7.

Желая увеличить размер головки клюшки и сохранить при этом массу и пропорции, компании экспериментировали с разными материалами, включая нержавеющую сталь, титан, карбид кремния с алюминием и термопластик. К 1992 году большинство производителей пришли к выводу, что для клюшек с увеличенной бьющей частью больше всего подходит титан, поскольку он на 20% легче и на 40% крепче нержавеющей стали. Использование титана позволило изготовителям увеличить размер головки драйвера на 30%. Инженер-конструктор клюшек так прокомментировал значение правильного выбора материала для дизайна клюшки. Главная задача — сохранить массу клюшки. Если вы нашли удачную форму, нужно подобрать соответствующую массу, потому что клюшки должны отвечать определенным стандартам массы. Все хотят, чтобы драйвер был как можно больше, однако это означает, что его стенки должны стать тоньше. Можно увеличить драйвер в три раза, но тогда придется делать его из фольги, которая будет сминаться при ударе8.

В конце 1990-х годов такие компании, как Callaway Golf и Taylor Made, стали экспериментировать со сплавами металлов для изготовления увеличенных айронов и вудов. В 1997 году Callaway предложила линию айронов, на 85% изготовленную из титана и на 15% — из вольфрама: увеличенная титановая головка утяжелялась в самом центре вольфрамовой вставкой. Добавление вольфрама позволило сосредоточить 40% массы в зоне удара. Эта технология позволила создавать клюшки с увеличенной бьющей частью, в которых значительно уменьшена потеря энергии, передающейся мячику при ударе.

Вскоре после того, как Callaway предложила вольфрамово-титановые айроны Great Big Bertha с увеличенной головкой, ее конкурент — компания Taylor Made также приступила к выпуску аналогичных изделий. В 1998 году Callaway и Taylor Made поставляли на рынок вольфрамовотитановые вуды, а компания Orlimar— увеличенные головки из сплава трех металлов. В 1999 году компания Cleveland Golf использовала для головок уже четыре металла, а в 2000 году все крупные производители снаряжения для гольфа включили в свои линии как минимум по одному инновационному металлическому драйверу с увеличенной головкой и графитовой рукояткой.

Конкуренция на рынке снаряжения для гольфа

На протяжении десятилетий на рынке снаряжения для гольфа господствовали компании Wilson Sporting Goods, MacGregor Golf к Spalding Sporting Goods, весьма консервативные и не признающие никаких нововведений. Они производили стандартные клюшки со стальной рукояткой и кованой стальной головкой, которые пользовались устойчивой популярностью с того самого времени, как появились на рынке, т.е. с начала 1920-х годов. Успех таких компаний, как Ping, Taylor Made и Callaway Golf, застиг их врасплох. Гольфисты-любители с радостью встретили технологические усовершенствования в снаряжении для гольфа. Доля рынка трех традиционных лидеров индустрии быстро уменьшалась. Представитель одной из новых компаний прямо заявил, что рыночная доля компании Wilson сократилась практически до нуля из-за неспособности и нежелания предложить инновационные товары417.

В конце 1980-х годов 80% всех продаж в индустрии снаряжения для гольфа принадлежало 20 компаниям, но в 1997 году их количество сократилось до шести. Согласно оценкам специалистов, только шесть из более чем 350 производителей клюшек для гольфа получали прибыль. На протяжении 1990-х годов рынок снаряжения для гольфа сузился из-за ухода многих мелких компаний. “Старожилы” — Wilson, MacGregor, Spalding — продолжали работать и даже предпринимали попытки создать технологически более совершенные клюшки, ио уже не могли вернуть себе утраченную долю рынка.

Производство

Под производством клюшек понимается их сборка, поскольку головки выплавляются по моделям в литейных цехах, а рукоятки закупаются у внешних поставщиков. Большинство компаний предлагает 2-4 стандартные модели вудов и айронов на базе головок собственной разработки. К каждой линии головок предлагается несколько видов рукояток разной гибкости — либо собственной разработки компании, либо стандартных, закупленных у специализированного производителя. Компании — производители грипов (например, Eaton/Golf Pride и Lamkiri) предлагали большое разнообразие моделей, но изготовители клюшек обычно придерживались ограниченного ассортимента из нескольких моделей одного поставщика, поскольку большинство игроков не придавали грипу особого значения. Одни компании — производители клюшек заказывают грип собственного дизайна и ставят на нем свое имя и логотип, другие приобретают стандартные модели.

Гораздо больше внимания игроки обращают на марку и тип рукоятки. Большинство игроков выбирают стальные или графитовые рукоятки, некоторые предпочитают определенного производителя. Среди производителей стальных рукояток лучшей репутацией пользовалась компания True Temper, которая лидировала в своем сегменте с 1924 года, когда клюшки со стальными рукоятками впервые появились на рынке. Большинство производителей клюшек приобретают стальные рукоятки у одной компании, вместо того чтобы изготавливать их самим или покупать у разных поставщиков.

В конце 1990-х годов большинство игроков предпочитали графитовые рукоятки как для драйверов, так и для айронов. Изготовители графитовых рукояток выпускали широкий ассортимент рукояток с различной гибкостью и точкой изгиба. Многие игроки были убеждены, что уникальные характеристики графита улучшают качество игры. Такие компании, как Aldila, United Sports Technologies, HST, Unifiber и Graman USA, приобрели большой опыт в производстве высококачественных графитовых рукояток, так что у True Temper практически не было шансов занять в этом сегменте лидирующие позиции, какие у нее были в производстве стальных рукояток.

Одни компании, в частности Callaway Golf, самостоятельно разрабатывали и производили рукоятки для клюшек, другие ограничивались разработкой дизайна, а производство передавали независимым производителям. Компания Taylor Made в сотрудничестве с известным производителем графитовых рукояток HST разработала и наладила производство инновационных “дутых” рукояток.

Единственной полностью вертикально интегрированной компанией в индустрии снаряжения для гольфа к концу 1990-х годов была компания Cobra Golf— она изготавливала 100% рукояток для своих клюшек. Ее приобрела компания American Brands, переименованная в 1998 году в Fortune Brands (после продажи сигаретного бизнеса), которой принадлежала также фирма Foot-Joy — ведущий производитель обуви для гольфа, и Titleist — изготовитель популярной марки мячей, клюшек и другого снаряжения. Titleist стала использовать производственные мощности Cobra для изготовления рукояток к некоторым моделям своих клюшек.

Маркетинг

Кабельное телевидение все больше внимания уделяло гольфу, и количество показываемых по ТВ профессиональных туров (цикл профессиональных соревнований, проходящих в течение года. — Прим. ред.) постоянно росло. Поэтому главную роль в маркетинге снаряжения для гольфа стали играть отзывы профессиональных игроков о принадлежностях для игры. По оценкам экспертов, объем денежных поступлений от рекламы с участием известных игроков был в три раза больше, чем запланированный PGA призовой фонд на 2000 год (в размере 132 млн. долл.).

(PGA — Professional Golfers Association, Ассоциация профессиональных гольфистов, объединяющая инструкторов (клубных профессионалов) и гольфистов, постоянно играющих в Туре (турнирных профессионалов). — Прим. ред.).

Привлечение к рекламе профессиональных игроков принесло успех некоторым молодым компаниям. В 1990 году Cobra Golf предложила Грэгу Норману часть акций и права на распространение новой продукции компании в Австралии за то, что он будет пользоваться и рекламировать оборудование Cobra. Норман принял предложение и, когда компания стала открытым акционерным обществом, продал 450 тыс. акций Cobra за 12 млн. долл. Когда в 1996 году Cobra перешла в собственность компании American Brands, Норман получил еще 30 млн. долл. от продажи оставшихся акций. Благодаря участию в рекламе Грэга Нормана Cobra быстро стала знаменитой маркой в индустрии снаряжения для гольфа и привлекательным объектом для приобретения.

Компания Fortune Brand (до 1998 года — American Brand) оценила успехи профессиональных игроков в рекламной деятельности и в 1996 году предложила Тайгеру Вудзу контракт на 20 млн. долл. сроком на пять лет, чтобы он рекламировал драйверы, айроны и мячи компании Titleist — подразделения Fortune Brand. Привлечение Вудза к рекламе помогло возродить популярность изделий компании, в особенности вудов. В 1999 году новый драйвер 975D производства Titleist вошел в число самых продаваемых на рынке. До того как Вудз начал рекламировать клюшки Titleist, компания была известна на рынке только своими мячами.

Когда Тайгер Вудз вступил в PGA, его контракт с Titleist стал своего рода стандартом для других известных игроков. Впрочем, Вудз вскоре установил новый стандарт, получив 40 млн. долл. от компании Nike по пятилетнему контракту на рекламу ее одежды и обуви, а в 1999 году продление этого контракта еще на 5 лет принесло ему дополнительно 90 млн. долл. Кроме того, Тайгер Вудз подписал двухгодичный контракт с компанией Buick на сумму 10-15 млн. долл. По условиям этого договора Вудз должен участвовать в рекламе Buick и носить логотип компании на своем бэге (сумка для клюшек). Новый контракт с Fortune Brand обеспечил его ежегодным доходом в 2 млн. долл. За это Вудз должен был использовать в профессиональных турах клюшки и мячи производства Titleist. Этот контракт с Вудзом был защитной мерой компании Fortune Brand, поскольку по условиям контрактов с Nike и Buick Вудзу запрещалось сниматься в рекламе Titleist или использовать логотип компании на своем бэге.

Успех Тайгера Вудза в заключении рекламных контрактов на большие суммы был подхвачен и другими профессионалами, однако в 2000 году ни один игрок не сумел выручить от рекламы столько денег, рколько Вудз.

Большинство производителей профессиональной высококачественной продукции распространяли ее через специализированные магазины, расположенные при площадках для гольфа, некоторые— через специализированные магазины вне площадок, такие как Edwin Watts и Nevada Bob’s. Магазины вне площадок отличались большими объемами розничных продаж, поскольку торговали различными марками и проводили более агрессивную маркетинговую политику, чем магазины на площадках. Магазины при площадках для гольфа продавали товар только членам клубов и имели небольшой выбор клюшек, поскольку игроки покупали клюшки для гольфа реже, чем одежду и обувь. В 1997 году в специализированных магазинах на площадках продавалось в среднем четыре модели драйверов, четыре модели айронов и шесть моделей паттеров, тогда как обычные спортивные магазины предлагали в среднем 12 моделей драйверов, 18 моделей айронов и 17 моделей паттеров.

Производители профессионального снаряжения ограничивали свои каналы распространения специализированными магазинами при площадках для гольфа, поскольку полагаются на помощь и консультации профессионалов PGA в подборе товаров для покупателей. Такие компании, как Taylor Made, Callaway и Ping, устанавливали в магазинах недорогие приборы для оценки силы удара гольфиста, с помощью которых продавец подбирает покупателю соответствующую клюшку. Качество оценки силы удара и общего физического состояния покупателей можно было бы значительно повысить с помощью дорогого компьютерного оборудования, однако большинство специализированных магазинов не желали инвестировать в новые технологии.

Анализатор Sportech Swing Analyser помогает определить характеристики свинга с помощью 12 переменных, таких как скорость, траектория и угол наклона головки клюшки, положение мяча, распределение массы игрока, характер полета, дальность броска и пр. На основании показаний Sportech Swing Analyser продавцы определяют, какая клюшка лучше всего подходит данному игроку. Производители снаряжения для гольфа ожидают в будущем увеличения спроса на более совершенные анализаторы за счет повышения требований покупателей к выбору снаряжения.

Специализированные магазины предлагают только профессиональное снаряжение и не хотят торговать дешевым или технологически несовершенным. Менее популярные компании (Spalding, MacGregor и Dunlop) распространяют свою продукцию в основном через дисконтные магазины, спортивные супермаркеты и оптовых торговцев. В этих магазинах нет приборов для определения характеристик удара, как и продавцов-консультантов, которые помогали бы покупателю при выборе снаряжения. Главное достоинство подобных магазинов — низкие цены, а их клиентуру составляют большей частью начинающие игроки или любители, играющие нерегулярно и не желающие поэтому вкладывать большие суммы в покупку дорогостоящего снаряжения.

КОМПАНИЯ CALLAWAY GOLF

Конкурентная стратегия компании Callaway Golf основывается на философии Или Каллауэя, согласно которой настоящий успех обеспечивает только инновационная продукция, “очевидно превосходящая и в лучшую сторону отличающаяся” от аналогичной продукции конкурентов.

Гольф — сложная игра, в которой многое зависит от замаха и точности удара по мячику. Или Каллауэй был убежден, что серьезные игроки охотно вложат деньги в высококачественные и дорогостоящие клюшки, такие как драйвер Big Bertha или титановый драйвер Great Big Bertha, если эти изделия действительно смогут улучшить качество игры, компенсируя слабый свинг. С 1998 года, когда Callaway предложила новую линию айронов S2H2, компания постоянно стремилась обеспечивать покупателей технологически совершенными клюшками. Кроме того, Ричард Хелмстеттер и его отдел разработок в каждой новой модели пытались достичь не минимальных улучшений, а принципиальных инноваций.

Цепочка ценности Callaway

Благодаря эффективному функционированию всех звеньев цепочки ценности компания Callaway Golf предлагала потребителям “очевидно лучшие и отличающиеся в лучшую сторону” клюшки для гольфа. Дифференцирующим отличием Callaway была эффективная цепочка ценности и превосходство над конкурентами в каждом отдельном звене.

Разработка продукта и Испытательный центр Хелмстеттера

Покупая Hickory Stick USA, Или Каллауэй твердо верил, что разработка “очевидно превосходных и отличающихся в лучшую сторону” клюшек для гольфа будет больше связана с НИОКР, нежели с улучшением внешнего вида изделия. Ричард Хелмстетгер и его команда инженеров со всей ответственностью отнеслись к реализации конкурентной стратегии Каллауэя. К 2000 году Callaway Golf постепенно обошла своих конкурентов по финансированию НИОКР. Только в 1999 году компания вложила 27 млн. долл. в исследования и разработку клюшек для гольфа. Эта сумма превосходит выделенный на НИОКР бюджет всех основных конкурентов вместе взятых.

Акцент на НИОКР позволил компании превзойти своих конкурентов. В 1990 году инженеры Callaway первыми предложили айрон с увеличенной головкой, а потом еще увеличили размер головки за счет применения титана; они первыми применили комбинацию материалов (титан и вольфрам).

Для поддержки НИОКР в 1994 году Callaway Golf открыла Испытательный центр под руководством Ричарда Хелмстеттера в миле от главного корпуса компании, с лабораторией и площадкой для гольфа. Лаборатория стала для инженеров Хелмстеттера вторым домом: все свое время они отдавали разработке новых моделей клюшек, работая как самостоятельно, так и в команде. Дизайн клюшек в Callaway выполнялся на мощных рабочих станциях с помощью программ автоматизированного проектирования, подобных тем, что применялись в аэрокосмической индустрии. Автоматизированное проектирование позволяло инженерам не только разработать новые ручки и головки клюшки, но и проводить аэродинамическое и силовое тестирование в моделируемых условиях. Физические прототипы изготовлялись по компьютерным изображениям на станках с числовым программным управлением. Для определения порога и ресурса прочности прототипов в лаборатории использовались роботы и воздушные пушки.

При испытаниях и уточнении спецификаций снаряжения применялась разработанная в Callaway система анализа технических характеристик. Приблизительно в трех метрах от места удара по мячу устанавливалось специальное видео- и компьютерное оборудование. С его помощью создавалась последовательность стереоизображений клюшки и мяча непосредственно перед ударом, во время и после удара. Специальная компьютерная программа, также разработанная в Callaway, анализировала видеоизображения движения клюшки и характер вращения мяча на первых сантиметрах полета, на основании чего рассчитывалась вся траектория мяча. Расчетная траектория мяча на поле Pebble Beach отображалась на видеоэкране размером 2x2 метра. Компьютерная система фиксировала не только изображение, но и скорость удара клюшкой, начальную скорость полета мячика, прямое и обратное вращение, угол вращения, угол атаки и на основании этих данных рассчитывала оценку эффективности удара, дальность полета, вращение, суммарную дистанцию и отклонение от прямого пути. Все показатели проецировались на экран вместе с изображением полета мячика по фервею. Все эти данные позволили компании создать для турнирных профессионалов сет клюшек с идеальными параметрами, обеспечивающими максимальную дальность и точность удара.

Поле для гольфа размером 3,24 га в Испытательном центре включало в себя три паттинг-пола и грина, бункеры (песчаные ловушки на поле) на фервее и рядом с гринами, фервей длиной 283,46 м и минимальной шириной 73,15 м. Датчики, установленные вокруг фервея, записывали дальность и отклонение полета каждого мяча. Вокруг испытательного поля размещалось три метеостанции, фиксирующие погодные условия: скорость и направление ветра, температуру, атмосферное давление, влажность воздуха, точку росы. Кроме того, были созданы искусственные стартовая зона и грин, точно воспроизводящие натуральные, на которых мяч вел себя практически так же, как на трех открытых. Это позволяло компании продолжать тестирование, когда естественные площадки были закрыты для полива или стрижки.

Испытательный центр Хелмстеттера использовался не только для тестирования новых прототипов, разработкой которых занимался отдел НИОКР Callaway. Он обеспечивал также идеальные условия для подгонки клюшек для индивидуальные особенности профессионалов, которые пользовались снаряжением Callaway. Несмотря на вышеописанную сложную технологию разработки моделей клюшек, иногда игроки просили внести небольшие изменения в конструкцию головки или рукоятки. Игрок пробовал клюшку в игре на испытательной площадке, и при необходимости сотрудники компании подгоняли параметры клюшки под индивидуальные требования заказчика.

Кроме инженеров, среди сотрудников отдела НИОКР были профессиональные гольфи-сты. Их мнения и рекомендации имели огромное значение для процесса разработки изделий, помогали инженерам совершенствовать прототипы новых моделей. Несмотря на то, что для тестирования прототипов инженеры Callaway использовали роботов, только человек мог рассказать об ощущениях при ударе клюшкой по мячу.

Закупки и производство в Callaway Golf

После разработки дизайна головки с помощью системы автоматизированного проектирования новое изделие проходило тестирование в Испытательном центре Хелмстеттера. Затем из нержавеющей стали вырезалась форма-эталон точно по спецификациям, выданным системой. Каждая литейная форма изготовлялась методом заливки расплавленного воска между двух форм. После остывания форму удаляли, а полученную восковую головку клюшки обрабатывали термоустойчивой смесью. Затем воск расплавляли и удаляли из формы, оставляя пустоту. Полые формы отправляли в литейный цех, где в них заливали нержавеющую сталь или титан; формы снимали, а готовые изделия шлифовали, красили и отправляли в Callaway Golf, где из них собирали клюшки.

У компании Callaway Со//" было пять литейных цехов, качество которых постоянно проверялось. Руководство Callaway было убеждено, что плохое литье снижает характеристики бьющей части клюшки, что, в свою очередь, ведет к снижению качества и даже поломке изделия. В 1995 году Callaway вместе с компанией Sturm, Ruger & Company основали совместное предприятие для производства головок клюшки, однако со временем Каллауэй убедился, что качественные компоненты можно покупать и у внешних поставщиков. Несмотря на то, что Callaway Golf была уверена в качестве поставляемой продукции, уровень которого оговаривался в соглашениях с партнерами, все поставки проходили ежедневную проверку, включая тестирование на специальной аппаратуре в Испытательном центре Хелмстеттера.

Рукоятки, как и головки, разрабатывались и тестировались в центре Хелмстеттера. Callaway изготовляла прототипы рукояток вручную, составляла спецификации на все типы графитовых и стальных рукояток, используемых в моделях компании, затем делала заказ на их производство независимым компаниям. Поставляемые рукоятки также проверялись на оборудовании отдела НИОКР. В 1990-х годах Callaway производила 50% всех своих графитовых рукояток, однако к 2000 году полностью передала их производство в аутсорсинг.

Модульная организация производства позволила Callaway Golf осуществлять контроль качества на каждом этапе сборки клюшки. К тому же сборочный цех был почти полностью автоматизирован. Все процессы выполнялись с высокой точностью машинами с компьютерным управлением. Например, высверливание отверстия для рукоятки выполнялось несколькими сверлильными станками; компания гарантировала абсолютно одинаковое отверстие во всех изделиях. После завершения всех необходимых операций головки направлялась в производственный цех. Там проверяли положение и угол подъема бьющей части и вносили необходимые изменения с помощью простого изгиба клюшки до нужного угла.

Рукоятку перед соединением с головкой поверяли на наличие трещин. Полностью собранная клюшка взвешивалась; если ей недоставало массы, ее утяжеляли. Утяжеление айрона производилось одной из четырех специальных пластин разной массы. Выбранная пластина намертво прикреплялась к тыльной стороне головки прессованием. Масса вудов корректировалась эпоксидной смолой, которую заливали в маленькую дырочку с тыльной стороны головки.

После того как высыхал клей, который скреплял рукоятку с головкой, на рукоятку с помощью лазерного устройства прикреплялся грип, после чего методом аэрографии наносился номер клюшки и логотип Callaway. И наконец, клюшка визуально проверялась на наличие пятен и других изъянов. Для защиты от повреждений при транспортировке каждое изделие упаковывалось вручную.

Продажа и обслуживание клиентов

Разработкой новых изделий в Callaway Golf занимались не только сотрудники НИОКР, но и служащие отдела продаж и рекламы. Зная рынок и потребности клиентов, они могли дать оценку новым разработкам еще на стадии проектирования и посоветовать, какие изменения желательно внести в дизайн клюшек, изготовлением которых, как уже упоминалось, занимались специалисты аэрокосмической отрасли. После окончательного согласования дизайна сотрудники отдела продаж и рекламы придумывали имя новой линии, планировали рекламную кампанию и выбирали методы продвижения продукции на рынке. Эта работа велась параллельно с НИОКР и тестированием.

Отдел обслуживания клиентов играл важнейшую роль в политике дифференциации компании. Штат отдела был укомплектован опытными работниками, труд которых щедро оплачивался. Кроме того, за дополнительное время, потраченное на обслуживание клиентов, работники отдела получали премии. Большинство конкурентов Callaway считали, что отдел обслуживания клиентов не повышает потребительской ценности продукции, и поручали эту функцию новичкам, чтобы дать им возможность познакомиться с бизнесом. В Callaway к обслуживанию клиентов относились по-другому: каждый новый сотрудник этого отдела, прежде чем приступить к работе, проходил восьминедельное обучение. Ни одна из компаний в индустрии снаряжения для гольфа не обучала своих сотрудников отдела продаж больше трех недель. Вдобавок к интенсивному обучению Callaway способствовала созданию атмосферы здорового коллективизма и наставничества, поощряя опытных сотрудников передавать свои знания и опыт новым работникам.

В ведение отдела обслуживания Callaway было передано самостоятельное решение всех вопросов, связанных с жалобами клиентов и гарантийным обслуживанием (в компаниях-конкурентах этими вопросами занимались обычно только высшие руководящие лица). Например, если игрок уезжал в отпуск в другой район страны и у него возникали проблемы с клюшкой, то представитель отдела обслуживания Callaway сообщал ему адрес местного представительства компании, чтобы игрок обменял там клюшку на новую. Если клиент находился в другой стране, где не было представительства компании, то отдел обслуживания имел полномочия отправить ему новую клюшку курьерской почтой Federal Express за счет компании.

Отдел обслуживания компании Callaway славился еще и тем, что делал подарки игрокам, у которых случались проблемы со снаряжением Callaway. Компания выдавала двухлетнюю гарантию на все виды продукции, так что в случае поломки или обнаружения дефекта клиенту проще было поменять изделие на новое, чем отдавать в починку. К тому же Callaway обычно меняла дефектные или сломанные клюшки и после окончания гарантийного срока. Вице-президент по вопросам продаж сказал: “Проблемы с продукцией Callaway обычно заканчиваются тем, что пострадавший покупатель становится клиентом компании на всю жизнь”.

Номенклатура продукции Callaway Golf

Металлические вуды

Когда в 1990 году Callaway Golf представила на рынок драйверы Big Bertha, это было самое инновационное изделие. Благодаря некоторым характеристикам — увеличенная головка, длинная рукоятка — улучшались характеристики удара, выполняемого из стартовой зоны. Callaway, однако, не почивала на лаврах: менеджеры компании понимали, что к новинкам быстро привыкают, а игроки скоро захотят чего-нибудь новенького. Поэтому компания выпустила серию вудов Big Bertha: №2, №3, №5, два вида №7, №9 и №11 — в дополнение к драйверу Big Bertha. Многие гольфисты охотно покупали не только драйвер Big Bertha, но и вуды этой серии; поклонники этой модели держали в своем бэге обычно 3-4 вуда Big Bertha.

Большинство конкурентов стали имитировать версии Big Bertha, но четыре года спустя компания Callaway снова их обогнала. Она предложила новый драйвер Great Big Bertha, изготовленный из прочного и легкого титана. В новой модели головка была на 30% больше, чем у ее предшественницы, а масса осталась практически неизменной, поскольку вместо нержавеющей стали использовался титан, а рукоятка изготовлялась из графита. Great Big Bertha (GBB) стала самой технологически совершенной клюшкой из имеющихся в продаже; она стоила в розничной продаже 500 долл. за штуку (цена, доселе неслыханная).

Появление на рынке в 1997 году титановой Biggest Big Bertha снова застигло конкурентов врасплох, поскольку они все силы бросили на создание аналогов GBB. Головка Biggest Big Bertha (ВВВ) была на 15% больше, чем у титановой GBB (и аналогичного производства конкурирующих компаний) и дополнялась облегченной ручкой длиной 115 см. ВВВ весила меньше, чем титановый драйвер GBB и стальной Big Bertha с рукоятками длиной 112,5 см и 110 см соответственно.

Затем Callaway начала понемногу уменьшать размер своих вудов, предложив в 1998 году металлический вуд Big Bertha (ВВ) Steelhead и в 1999 году — титаново-металлический вуд Hawk Eye. Линия ВВ Steelhead стала ответом Callaway на популярные в 1998 году полые вуды компаний OrlimarnAdams. Драйверы и вуды ВВ Steelhead имели более низкий центр тяжести, чем GBB и ВВВ, и по своим характеристикам превосходили клюшки компаний Adams и Orlimar. Линия ВВ Steelhead сочетала лучшие черты моделей конкурентов: у нее был очень низко расположен центр тяжести и большая головка, что позволяло гольфисту не задевать при ударе землю, что часто случается при игре полым вудом.

В январе 2000 года Callaway предложила новую модель — ВВ Steelhead Plus, усовершенствованный вариант драйвера и вуда ВВ Steelhead. Подобно ВВ Steelhead, у нее был занижен центр тяжести, кроме того, в головке были вставка из стали и утолщение, оптимизирующее передачу энергии от клюшки к мячу. В ВВ Steelhead Plus использовалась разработанная с помощью компьютерного моделирования и тестирования технология Variable Face Thickness Technology, благодаря которой толщина эллипсообразной ударной зоны в центре головки менялась при ударе, оптимально распределяя массу по периметру; сама ударная зона была утолщена. Это утолщение улучшало передачу энергии при ударе по мячу, а равномерно распределенная по периметру масса и тонкие края головки повышали точность удара. Характеристики металлических вудов ВВ Steelhead Plus и технологии Variable Face Thickness Technology подробно описываются в рекламных листках Callaway.