10. Inszenieren Sie folgende Situationen.Gebrauchen Sie alle Wortendungen, die für diese Situationen typisch sind.

а) Предложите начать переговоры, обсудить прежде всего повестку дня, начать с обсуждения срока и условий поставки.

б) Спросите, что на повестке дня сегодня, какие вопросы нужно обсудить, кто отвечает за техническую сторону вопроса, кто отвечает за коммерческую часть.

в) Скажите, что Вы срочно хотите закупить 100 машин определённой модели, так как они надёжны, что они нужны Вам срочно, что Вы согласны принять поставки отдельными париями.

8. Kreditwesen

Aufgabe 1. Machen Sie sich mit der Präsentation zum Thema „Kredit“ bekannt.

1.

2.

3.

4.

5.

6.

.

7.

8.

9.

Aufgabe 2. Annotieren Sie die Präsentation und stellen Sie die Fragen zu jedem Diapositiven.

1. Die von mir durchgeschaute Präsentation lautet ... .

2. Diese Präsentation ist dem Thema ... gewidmet.

3. Die vorliegende Präsentation besteht aus ... Diapositiven.

4. Sie enthält Information über ... .

5. Daraus habe ich erfahren, dass ... ,

6. Es ist zu bemerken, dass ... .

7. Soviel ich weiß ... .

8. Von ... habe ich eben erfahren.

9. Mir scheint, dass ...

10. Ich bin einverstanden, dass ... .

11. Ich bewerte diese Präsentation als ...

12. Zum Schluß möchte ich noch sagen, dass ... .

Aufgabe 3. Lesen Sie den Text durch. Beachten Sie den Gebrauch der Schlüsselwörter zum Thema.

Kredit

Unter „Kredit“ (lat. „credere“ = vertrauen, glauben) versteht man sowohl

- das Vertrauen in die Fähigkeit und Bereitschaft einer Penson oder Unternehmung, Schulden fristgemäß zu begleichen, als auch

- einer Person oder einer Unternehmung vom Kreditgeber zeitweilig zur Verfügung gestellte Werte.

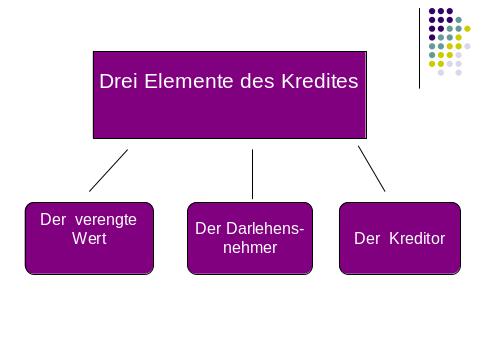

Kredite können Privatleute, Unternehmen, sonstige Organisationen und auch staatliche Institutionen aufnehmen. In jedem Fall stellt derjenige, der den Kredit gibt

(= Kreditgeber), die ihm zur Verfügung stehenden Werte vorübergehend demjenigen zur Verfügung, der den Kredit aufnimmt (=Kreditnehmer). Der Kreditgeber hat daher den Nachteil, dass er die ihm zur Verfügung stehenden Werte vorübergehend nicht selbst nutzen kann. Daher erwartet er in der Regel vom Kreditnehmer hierfür einen Ausgleich, d. h. die Zahlung von Zinsen und natürlich die Rückgabe des geliehenen Wertes.

Für diejenigen, der den Kredit erhält (= Kreditnehmer), besteht der Vorteil darin, dass er sich von ihm benötigten Leistungen oder Güter schon beschaffen kann, ohne über die notwendigen Mittel zu verfügen. Dies ist insbesondere im kaufmännischen Geschäftsverkehr von großer Bedeutung.

Auch wenn der lateinische Ursprung des Wortes „Kredit“ suggediert, es handelt sich um ein Geschäft, das auf der Basis von „Treu und Glauben“ besteht, prüft der Kreditgeber in jedem Fall die Kreditfähigkeit und Kreditwürdigkeit des Kreditnehmers.

„ Kreditfähigkeit“ bedeutet, dass der Kreditnehmer in der Lage sein muss, Kreditverträge rechtswirksam abschließen zu können. Zum Beispiel muss er ein besiimmtes Alter haben, um Verträge abschließen zu können. (= Geschäftsfähigkeit).

Zur Ermittlung der Kreditswürdigkeit dienen .,Selbstauskünfte (= eigene Beschreibungen des Kreditnehmers über seine wirtschaftliche Situation), Einkommens- und Vermögensausweise, Auskünfte von Dritten und Auskunftsanfragen an die Schufa (= Schutzgemeinschaft für allgemeine Kreditsicherung), die über umfangreiche Informationen über die wirtschaftliche Situation von Personen und Unternehmen verfügt.

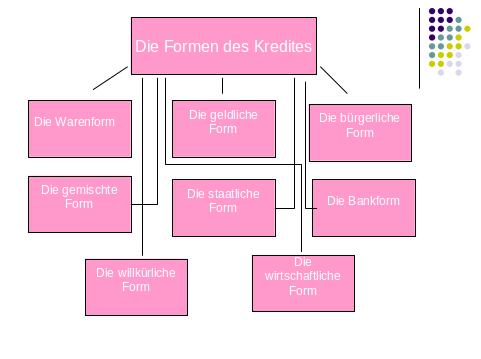

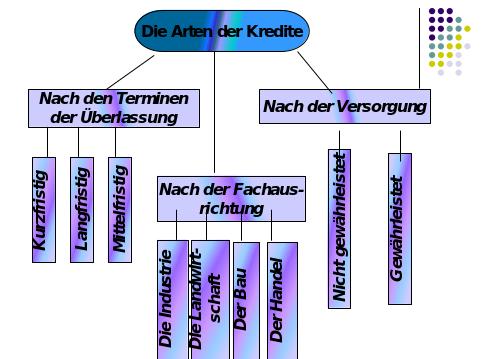

Kredite werden nach den verschiedenen Merkmalen unterteilt:

nach der Fristigkeit in:

- kurzfristige Kredite,

- mittelfristige Kredite,

- langfristige Kredite ;

nach der Form der Sicherheiten in:

- Blankokredit bzw. reiner Personalkredit (ohne spezielle Sicherheit),

- verstärkter Personalkredit ( z. B. durch zusätzliche Bürgen),

- dinglich gesicherter Kredit (Absicherung durch Werte z.B. Immobilien);

nach dem Verwendungszweck in:

- Konsumkredit (für private Haushalte),

- Produktivkredit (für Unternehmen),

- öffentlicher Kredit (für staatliche Institutionen);

nach den gewährten Mitteln in:

- Geldleihe (Zahlungsmittel werden zur Verfügung gestellt),

- Kreditleihe (Unterstützung der Kreditwürdigkeit durch Bürgschaft, Garantie oder Wechselakzept)

- Warenkredit (Waren werden zur Verfügung gestellt, z. B. bei Lieferantenkredlt oder Leasing)

Aufgabe 4. Stimmen Sie folgenden Aussagen zu?

1. Kredite können nur Privatleute aufnehmen.

2. Der Kreditgeber kann vorübergehend die ihm zur Verfügung stehenden Werte nicht selbst nutzen.

3. Unter dem Ausgleich versteht man die Zahlung von Zinsen und die Rückgabe des geliehenen Wertes.

4. Der Kreditgeber prüft die Kreditfähigkeit und Kreditwürdigkeit des Kreditnehmers nicht.

5. „Kreditfähigkeit“ bedeutet, dass der Kreditnehmer in der Lage sein muss, Kredit-verträge abschließen zu können.

6. Die Schufa ist eine Schutzgemeinschaft für allgemeine Kreditsicherung.

7. Nach der Fristigkeit werden Kredite in kurzfristige und langfristige Kredite unterteilt.

8. Personalkredit wird durch Werte, z. B. Immobilien, gesichert.

9. Konsumkredit erhalten private Haushalte.

10. Produktivkredit wird den Privatleuten gewährt.

Aufgabe 5. Welche Verben gehören zu den folgenden Substantiven?

1. Schulden a) aufnehmen

2. Kredite b) nutzen

3. Werte c) zahlen

4. Zinsen d) beschaffen

5. Leistungen oder Güter e) prüfen

6. Kreditfähigkeit f) begleichen

7. über Informationen g) abschließen

8. Nachteile und Vorteile h) verfügen

Aufgabe 6 . Ergänzen Sie folgende Sätze aus dem Text. Übersetzen sie diese ins Russische.

1. „Kredit“ bedeutet das Vertrauen in die Fähigkeit ... .

2. Kredite können Personen, Unternehmen ... .

3. Der Kreditgeber hat den Nachteil, dass er... .

4. „Kreditfähigkeit“ bedeutet, dass der Kreditnehmer ... .

5. Kredite werden nach folgenden Merkmalen unterteilt: ... .

6. „Staatsauskünfte“ bedeuten ... .

7. Die Schufa verfügt über umfangreiche Informationen über ... .

Aufgabe 7 . Lesen Sie den Text ein zweites Mal, achten Sie auf die Unterteilung des Kredites nach verschiedenen Merkmalen, machen Sie dann eine mündliche Kurzfassung.

Unterscheidung der Kreditarten

L

aufzeit

Höhe

aufzeit

Höhe

kurzfristige mittelfristige langfristige Mikrokredit Kleinkredit Mittelkredit

(< 6 Monate) ( > 4 Jahre )

Kredite Millionenkredit Großkredit

U

mfang

der Besicherung Art der

Besicherung

mfang

der Besicherung Art der

Besicherung

Blanko Teilgedeckt Vollgedeckt Personalkredit Sachkredit Realkredit

(unbesichert)

Status

Kreditgeber

Status

Kreditgeber