Тема. Витрати та ціни на продукцію.

Зміст: Планування собівартості продукції, % її зниження та економії від зниження собівартості

Час на виконання роботи – 4 год.

Мета: набути навичок по визначенню та аналізу собівартості 100 грн. доходів, відсотку зниження собівартості 100 грн. доходів, економії від зниження собівартості 100 грн. доходів.

Теоретичні відомості до виконання практичної роботи №9

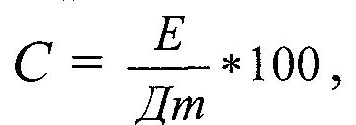

Собівартість одиниці продукції визначають за формулами :

де N, Q - обсяг продукції або в натуральному, або в грошовому вимірі.

Собівартість одиниці продукції показує скільки грошей витрачає підприємство на виробництво одиниці продукції.

В галузі зв'язку обсяг продукції в грошовому вимірі не визначають, тому собівартість визначають через тарифні доходи.

Собівартість 100 грн. доходів визначають за формулою :

де Дт - тарифні доходи, тис. грн..

100 - укрупнена грошова одиниця для визначення собівартості, грн..

Собівартість 100 грн. доходів показує скільки грошей витрачає об'єкт

зв'язку, щоб надати послуг на суму 100 грн.

Наприклад : експлуатаційні витрати - 984,7 тис.грн. , тарифні доходи – 1121,5 тис.грн.

Тоді :

![]()

це означає, що об'єкт зв'язку витрачає 87,8 грн. для того, щоб надати послуг на суму 100 грн.

Значення зниження собівартості 100 грн. доходів полягає в збільшенні прибутку, а отже в збільшенні коштів на розвиток виробництва, фонд заохочення та фонд соціального розвитку.

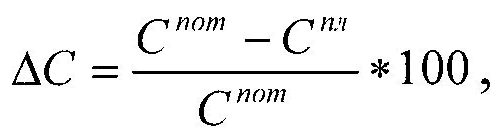

Відсоток зниження собівартості 100 грн. доходів визначають за формулою :

> при плануванні :

'

'

де Спот, Спл - собівартість 100 грн. доходів в поточному році та по плану на наступний рік, грн..

> при аналізі:

![]()

де Сзв - собівартість 100 грн. доходів по звіту, грн..

Відсоток зниження собівартості 100 грн. доходів показує на скільки відсотків знизилася собівартість, або в порівнянні з поточним роком, або в порівнянні з планом.

Економія від зниження собівартості визначається за формулою :

■ при плануванні :

![]()

де Дтпл - тарифні доходи по плану, тис.грн..

■ при аналізі:

![]()

де Дтзв - тарифні доходи по звіту, тис.грн.

Економія від зниження собівартості 100 грн. доходів - це фактично

додатковий прибуток, отриманий від зниження собівартості.

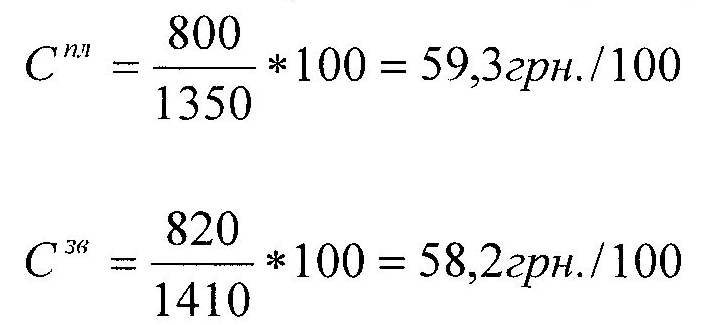

Наприклад : -експлуатаційні витрати по плану - 800 тис.грн., по звіту -

820 тис.грн.; --тарифні доходи по плану - 1350 тис.грн., по звіту -

1410 тис.грн.

Визначити відсоток зниження собівартості 100 грн доходів та економію від зниження собівартості.

Визначаємо собівартість 100 грн. доходів.:

- по плану:

це означає, щоб надати послуг на суму 100 грн. планувалося витрачати 59,3 грн., фактично витратили 58,2 грн

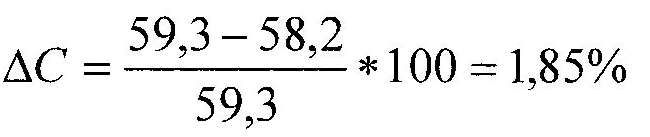

2. Визначаємо відсоток зниження собівартості:

3. Визначаємо економію від зниження собівартості.

![]()

Отже, за рахунок зниження собівартості отримаємо 15,5 тис.грн.

додаткового прибутку.

Калькуляція – це обчислення собівартості одиниці продукції по елементах та статтях витрат.

Калькуляцію проводять за такою формулою:

С=Е/Дт*100=ФОП/Дт*100+Нз/Дт*100+А/Дт*100+МЗ/Дт*100+Ел/Дт*100……….+Інші/Дт*100

Показник |

С, грн.. |

Зміна С |

С, за умови виконання плану по статтях «+» |

|

План |

Звіт |

|||

Фонд оплати праці |

29,18 |

29,97 |

+0,79 |

29,18 |

Нарахування на зарплату |

13,70 |

14,30 |

+0,60 |

13,70 |

Амортизаційні відрахування |

7,96 |

9,17 |

+1,21 |

7,96 |

Витрати на електроенергію |

3,50 |

3,43 |

-0,07 |

3,43 |

Витрати на матеріали та запчастини |

3,13 |

2,92 |

- 0,21 |

2,92 |

Інші витрати |

16,97 |

12,52 |

-4,45 |

12,52 |

Всього |

74,44 |

72,21 |

-2,23 |

69,59 |

Калькуляцію собівартості одиниці продукції складають для того, щоб детально в розрізі кожної статті витрат проаналізувати зміну собівартості та виявити фактори збільшення або зменшення витрат по окремих статтях витрат і розробити заходи по подальшому зниженню собівартості.