Оформлення повернення неякісного товару

Порядком №203 встановлено, що при поверненні покупцем товару (або при відмові від наданої послуги) він подає заяву про повернення коштів, до якої в обов’язковому порядку додається квитанція, товарний або касовий чек, рахунок (розрахунковий документ), що підтверджує купівлю цього товару (послуги), а щодо товарів, на які встановлено гарантійний термін, — технічний паспорт або інший документ, що замінює його (п. 2.1 Порядку №203).

Форма заяви Порядком №203 не встановлена, але є форма, наведена у додатку 8 до Постанови №5061, що обумовлює питання гарантійного ремонту і заміни складної побутової техніки, яку можна розглянути як приклад. Цю заяву споживач пише і тоді, коли хоче отримати від продавця раніше сплачену за неякісний товар, що повертається, суму коштів (п. 16 Постанови №506).

На підставі наданих документів складають акт про повернення товару (повернення грошей), в якому зазначають (п. 2.2 Порядку №203):

1) дані споживача або юридичної особи, що повертає товар (послугу);

2) відомості про товар (послугу), що повертається;

3) суму, яку треба повернути покупцю.

Форма акта Порядком №203 також не встановлена.

Акт підписує уповноважена особа суб’єкта господарювання. На підставі заяви, акта і наданого споживачем розрахункового документа, який підтверджує факт купівлі товару, що повертається, з каси продавця видається необхідна сума або ж вона перераховується на поточний рахунок покупця. Далі продавець заносить усі необхідні відомості до Книги обліку бракованих товарів за формою додатка до Порядку №203 і (якщо він є платником ПДВ) у графах 19 і 20 зазначає відповідно суму без ПДВ і суму ПДВ, відшкодовану споживачеві.

Реалізація товару в роздріб

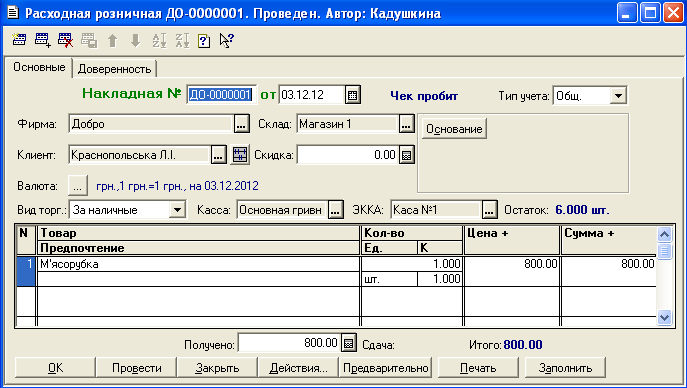

Документ "Видаткова роздрібна" призначений для оформлення продажу товарів у роздріб з використанням ЕККА в режимі фіскального реєстратора, причому в документі фіксується контрагент. Даний документ може застосовуватися, наприклад, при торгівлі вроздріб товарами тривалого користування, такими як телевізори,комп'ютери і т.п. або в інших випадках, коли має сенс зафіксувати в документі покупця. Витратні роздрібні створюються, зберігаються і редагуються в журналі "Видаткові накладні" разом з накладними оптової торгівлі. Новий документ викликається за допомогою меню"Документы"/"Розничные"/"Расходная розн."

Для виклику самого журналу видаткових накладних є кнопка на панелі інструментів.

При використанні документа "Видаткова роздрібна" необхідно формувати на його підставі свою податкову накладну, яка буде враховуватися в книзі продажів самостійно.

Документ "Видаткова роздрібна" багато в чому аналогічний документу "Видаткова накладна". Відмінними властивостями даного документа є:

- У налаштуваннях торгового обладнання на даному робочому місці повинна бути підключена і настроєна ЕККА в режимі фіскального реєстратора або в автономному режимі(неавтоматизованих ЕККА).

- Оскільки товар може прийматися тільки на оптовий склад,для роздрібного продажу доведеться спочатку зробити переміщення товару на роздрібний склад.

- Підбір товару в специфікацію документа можливий за допомогою сканера штрих-коду (якщо такий підключений і налаштований на даному робочому місці).

- При проведенні даного документа фіксується пробивання чека на ЕККА, і, якщо ЕККА встановлений в режимі фіскального реєстратора, чек автоматично пробивається.

- При оформленні даного документа може бути задіяний дисплей покупця, якщо він підключений і налаштований на даному робочому місці.