БУИС крупного предприятия

По уровню автоматизации учетных и управленческих задач:

Мини-бухгалтерия;

Интегрированная бухгалтерская система;

Комплексная бухгалтерская система;

Подсистема БУИС в корпоративной информационной системе

По степени взаимодействия пользователей:

Локальные БУИС;

Сетевые БУИС

4. По открытости программного обеспечения:

Недоступные для настроек;

Частично настраиваемые;

Программы конструкторы.

Требования к построению БУИС:

Соответствие компьютерной технологии ведения учета действующему нормативному законодательству РФ

В связи с появлением новых объектов и видов учета возникла необходимость создания КСБУ, обеспечивающей интегрированный подход к комплексному решению задач финансового, управленческого, налогового учета;

Наличие возможности ведения многовалютного учета, формирования бухгалтерской отчетности по российским и международным стандартам;

4. Расширение функционального наполнения КСБУ, поддержка пользователей, осуществляющих решение задач оперативного управления, анализа, планирования;

5. Сокращение бумажного документооборота и переход на электронный документооборот.

Тенденции развития БУИС:

Расширение функциональности на основе механизмов взаимодействия с другими программными приложениями (система клиент-банк. Система управления электронным документооборотом и т.п.)

Спрос и интерес к корпоративным ИС не только у крупных организаций, но и предприятий средних и малых размеров

Монополизация рынка КСБУ, новые технологии продвижения и сопровождения бухгалтерских программных продуктов (пример фирма 1С «желтая чума»)

Активизация зарубежных фирм производителей БУИС. Западные разработчики стали активнее вкладывать деньги в свои российские подразделения.

Лекция 6. Технология обработки бухгалтерской информации в компьютерной системе 1с:Бухгалтерия 8

Вопросы:

1.Возможности и общие принципы построения бухгалтерской программы 1С: Бухгалтерия 8

2.Подготовка бухгалтерской программы 1С: Бухгалтерия 8 к эксплуатации.

3.Создание и работа со справочниками условно-постоянной информации в программе 1С: Бухгалтерия 8

4.Организация первичного учета на основе электронного документооборота в программе 1С Бухгалтерия 8

5.Формирование результатной информации и завершение отчетного периода в программе 1С: Бухгалтерия 8

1.Возможности и общие принципы построения бухгалтерской программы 1с: Бухгалтерия 8

Бухгалтерская программа 1С:Бухгалтерия 8 может работать самостоятельно и в комплексе с модулями 1С:Зарплата и Управление персоналом 8 + 1С: Управление торговлей 8, образуя комплексную систему 1С:Бухгалтерия 8.

Фирма 1С является лидером по объему продаж, на ее долю приходится более 60%. Одной из причин популярности – много вариантность наполнения оболочки 1С:Бухгалтерия метаданными. Фирма предлагает пользователям более 100 конфигураций.

На сегодня программа 1С:Бухгалтерия 8 является программой нового поколения и имеет существенные отличия от предыдущих версий:

Реализована возможность ведения учета нескольких организаций в единой информационной базе

За счет ведения отдельного плана счетов налогового учета упрощена сопоставимость данных бухгалтерского и налогового учета.

Появление возможности ведения партионного учета материалов .

Реализованы методы списания МПЗ ФИФО и ЛИФО.

Расширены возможности настройки типовых операций

Современный эргономический интерфейс делает доступным сервисные возможности даже для небольших организаций.

Программа 1С:Бухгалтерия 8 работает в двух режимах:

Режим 1С:Бухгалтерия 8- осуществляет ведение учета, накопление и обработку данных отчетного периода;

Режим Конфигуратор- производятся настройки, вводятся изменения в свойства объектов программы, создаются новые объекты программы.

Главное меню программы выглядит следующим образом и содержит следующие основные пункты:

Предприятие- команда позволяющая открыть подменю, в котором можно ввести данные по нашим организациям, настроить параметры учета, учетную политику, планы счетов, часть справочников общего назначения;

Отчеты- подменю по формированию различных отчетов (бухгалтерских, налоговых, регламентированных и т.п.);

Основная деятельность, Банк и касса, ОС и НМА, Зарплата – это подменю для работы с документами, справочниками и специализированными отчетами определенного участка бухгалтерского и налогового учета;

Справка- подменю для обращения к справочной системе, которая встроена в программу.

Для организации учета в программе интерфейсом предусмотрена работа со следующими объектами:

Константы- предназначены для хранения постоянной и условно-постоянной информации.

Справочники – предназначены для хранения списков однородных элементов и настроек. Отдельные элементы аналитического учета в программе называются Субконто . Справочники находятся не в отдельном пункте главного меню, а распределены по объектам учета Основная деятельность, Банк и касса, ОС и НМА, Зарплата, Предприятие.

Документы- предназначены для отражения информации о фактах хозяйственной деятельности организации. Документы систематизированы в программе по объектам учета.

Планы счетов- бухгалтерского и налогового учета, предназначены для группировки информации о хозяйственной деятельности на счетах бухгалтерского и налогового учета.

Планы видов характеристик- предназначены для описания для описания множества однотипных объектов аналитического учета. Например, способы отражения расходов по амортизации, способы отражения зарплаты в учете и т.п.

Обработки- предназначены для выполнения различных сервисных функций и регламентных действий над информацией. С их помощью выполняются загрузка и выгрузка данных, заполнение табличных форм документов, настройка аналитического учета и т.п.

Регистры- это различные виды таблиц в которых записываются данные из первичных документов. В них отражается введенная в систему и разнесенная по счетам учетная информация.

Регистры |

||

Регистры сведений |

Регистры накоплений |

Регистры бухгалтерии |

Предназначены для хранения и просмотра информации по совершенной операции в табличном виде в определенном аналитическом разрезе на определенную дату |

Используются для учета информации о наличии и движении материальных, денежных и др. величин тоже в табличном виде рамках просматриваемого документа на определенную дату |

Используются, чтобы показать, как информация о хозяйственных операциях отражается в учете. Этот регистр связан с конкретным планом счетов конфигурации |

Например: Ставки налогов, сведения о параметрах амортизации ОС, Сведения о выплатах работникам организаций по платежным ведомостям и т.п. |

Например: Исчисленный ЕСН, Взносы в ПФР по каждому работнику, Стоимость покупок и продаж и суммы НДС, подлежащие уплате поставщикам или получению с покупателей и др. |

Например: Журнал проводок (бухгалтерский учет) Журнал проводок (налоговый учет) |

Журналы операций, документов и проводок- форма хранения информации о хозяйственных операциях в отчетном периоде в виде документов и проводок.

Типовые операции- справочник, в котором хранятся шаблоны на часто повторяющиеся хозяйственные операции, не требующие формирования документов в программе.

2.Подготовка бухгалтерской программы к эксплуатации, работа со справочниками

Процесс подготовки программы 1С: Бухгалтерия 8 состоит из следующих этапов:

Ввод сведений об организации.

Если информационная база предусматривает создание единой базы по нескольким предприятиям, то все они регистрируются в справочнике «Организации». В качестве организации могут выступать не только юридические, но и физические лица. Каждой организации присваивается Префикс, который указывается при регистрации операции по данной организации. Экранная форма справочника выглядит следующим образом:

Ввод сведений о пользователях системы.

Для ввода нового пользователя необходимо запустить программу в режиме конфигурирования и в меню «Администрирование- пользователи» открыть список пользователей работающих с системой. По каждому новому пользователю указывается Имя, Пароль, настраиваются Роли и Интерфейс. Следует учитывать, что в 1С:Бухгалтерия 8 одному пользователю можно установить несколько ролей и в то же время одна и та же роль может быть установлена для разных пользователей.

3.Настройка параметров учетной политики организации для целей бухгалтерского и налогового учета.

Осуществляется в регистрах сведений «Учетная политика (бухгалтерский учет)» и «Учетная политика (налоговый учет)». Доступ к регистрам осуществляется из меню «Предприятие – учетная политика..» Оба регистра сведений являются периодическими и ведутся в разрезе организаций

![]()

![]()

![]()

Рис. 2 Настройка учетной политики для целей бухгалтерского учета

Настройки налогового учета сгруппированы на нескольких закладках . Типовая конфигурация поддерживает следующие системы налогообложения:

Общая система налогообложения;

Упрощенная система налогообложения (УСН);

Единый налог на вмененный доход (ЕНВД)

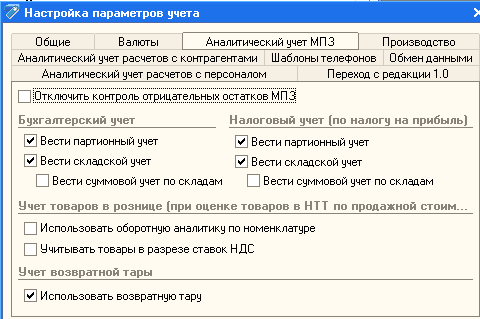

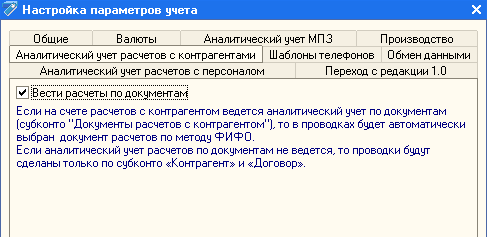

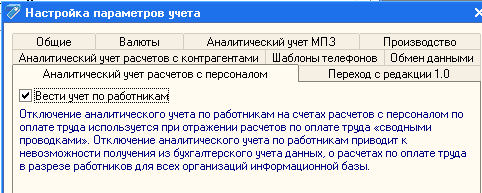

4. Настройка аналитического учета в организации.

Один из основных этапов настройки. Осуществляется специальной обработкой. Обращение к настройке аналитического учета осуществляется через меню «Предприятие- Настройка параметров учета», либо из формы сведений об учетной политике предприятия.

Рис.3- Настройка констант и аналитического учета

5. Заполнение справочников.

Создание картотек объектов аналитического учета, списков номенклатур.

6. Определение правил автоматизированного формирования записей массива хозяйственных операций и контировки документов.

7. Уточнение правил расчета показателей и макетов форм отчетных документов и, если необходимо, разработка собственных управленческих отчетов.

8. Ввод начальных остатков по счетам аналитического учета организации.

9. Уточнение порядка ввода данных первичных документов и правил построения их печатных форм.

Настройка программы осуществляется в двух режимах:

Работы программы 1С:Бухгалтерия 8;

Конфигуратор.

3. Создание и работа со справочниками условно-постоянной информации

Данные необходимые для организации аналитического учета и заполнения документов хранятся в справочниках. Список справочников существенно расширился по сравнению с ранними версиями.

Можно выделить следующие классификационные группы справочников:

По способу создания:

Создаваемые и редактируемые пользователем списки в программе

Перечисления создаваемые в режиме конфигуратора и недоступные для редактирования в программе.

По уровню аналитичности:

Одноуровневые

Многоуровневые

3. По степени взаимодействия:

Справочники владельцы

Подчиненные справочники – связанные со справочником владельцем и открываемые из него.

4. По назначению:

Общего назначения (план счетов, константы, сведения об организации, учетная политика, валюты и др.)

Справочники объектов аналитического учета (субконто)

В компьютерной бухгалтерии 8 используется модель типизированных аналитических счетов. Она позволяет формально отделить систему синтетических счетов от системы аналитических счетов. Это позволяет формировать итоги как по конкретным синтетическим счетам в разрезе субконто , так и по отдельным субконто в разрезе группы синтетических счетов, на которых учитывается данный объект. В связи с изложенным можно выделить 3 модели организации аналитического учета:

Простая модель, реализующая одноуровневый аналитический учет (например, списки статей затрат, подразделений и др.)

Иерархическая модель, предусматривающая создание многоуровневых структурированных справочников со сложной номенклатурой объектов аналитического учета (например, контрагенты, номенклатура продукции, товаров, услуг, материалов и др.).

Фасетная модель организации аналитического учета, позволяющая установить каждому синтетическому счету (субсчету) до трех независимых аналитических признаков (фасет). Модель фасетной организации аналитического учета реализует многомерный аналитический учет, позволяющий получать бухгалтерские итоги по счету в любой необходимой для анализа группировке.

При работе со справочниками возможны 2 режима работы:

Режим конфигуратора, в котором могут быть выполнены следующие настройки:

Расширение набора полей справочника, определение их свойств,

Изменение состава, структуры, и свойств отдельных полей справочников,

Определение набора рабочих планов счетов и др.

Режим программы, в котором пользователь может выполнять следующие действия:

Ввод новых элементов в список,

Редактирование имеющихся записей,

Копирование записей,

Сортировка,

Отбор элементов по видам и значениям,

Создание иерархического дерева групп списков и перенос элементов из одних групп в другие,

Создание периодических реквизитов и просмотр их истории.

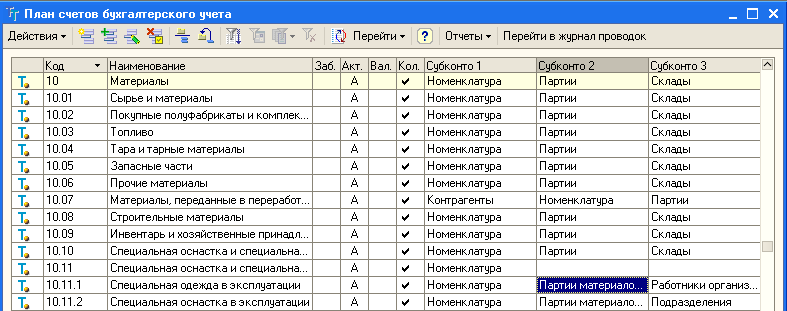

Главной составляющей конфигурации, определяющей методологию учета, является план счетов. Программа позволяет настраивать и вести несколько планов счетов. В типовом плане счетов с помощью пиктограмм выделяются следующие разновидности счетов:

Счета, имеющие субсчета (желтый значок);

Синтетические счета без субсчетов (синий значок);

Синтетические счета и субсчета, созданные в режиме конфигуратора(красная галочка).

По каждому синтетическому счету, субсчету в плане счетов производится следующая настройка:

Определяется вид счета по отношению к балансу (активный, пассивный, активно-пассивный, забалансовый);

Настройка на количественный учет;

Настройка на валютный учет;

Организация аналитического учета путем подключения до 3-х видов субконто к субсчету или синтетическому счету;

Закрепление по видам субконто отдельных признаков учета, например,

только обороты (об), без расчета сальдо,

только суммовой (С) или количественный (К) по отдельным видам субконто, подключенному к счету, субсчету,

учет по валютной сумме (В).

Настройки по счетам, созданным в режиме конфигуратора, осуществляются только в этом режиме.

При настройке плана счетов устанавливается связь синтетических и аналитических счетов. Она зависит от выбранной модели учета и может быть построена по следующим схемам:

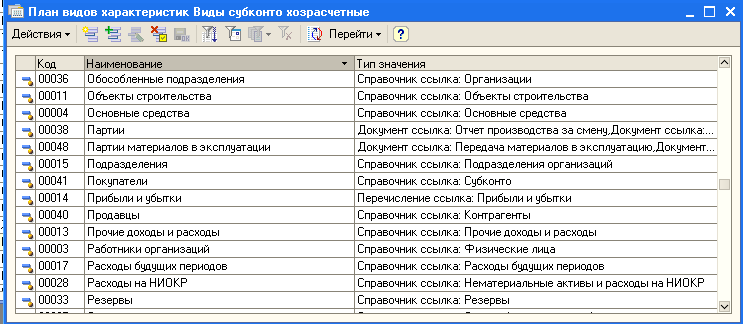

Для каждого счета из существующих в системе планов счетов можно установить свой список допустимых видов субконто. Виды субконто для разных планов счетов могут не совпадать Группировка объектов аналитического учета в список, доступных для конкретного плана счетов осуществляется в режиме конфигурирования с помощью объекта «План видов характеристик».

«План видов характеристик» - это перечень группировок аналитического учета. Каждый элемент этого списка в свою очередь является списком определенных видов субконто в плане счетов.

4. Формирование массивов информации о хозяйственных операциях. Организация первичного учета на основе электронного документооборота.

Учетный процесс можно представить в виде следующей схемы:

Регистрация хозяйственных операций в журналах (Операций, проводок, документов)

Контроль правильности ввода

Формирование регистров оперативного аналитического учета

(для оперативного управления и контроля)

Завершение отчетного периода (закрытие счетов, расчеты с бюджетом, формирование стандартных регламентных отчетов)

Формирование финансовой отчетности

Ведение учета в АИС предполагает сплошную, непрерывную, документально подтвержденную регистрацию всех совершаемых в организации хозяйственных операций.

Минимальной единицей учетной информации в системе 1С:Бухгалтерия 7.7 является Операция. Каждая операция может содержать одну или несколько проводок, отражающих хозяйственную операцию в натуральном и денежном выражении. В состав операции входит:

Общая часть- дата, №,

Дт, Кт, сумма,

содержание и комментарий;

Программа реализует следующие способы регистрации хозяйственных операций:

Вручную;

С использованием типовых операций;

С использованием документов.

Ввод и редактирование операций вручную производится при работе с Журналом операций или Журналом проводок.

Для регистрации периодически повторяющихся операций удобен механизм типовых операций. Типовая операция- это шаблон или сценарий формирования проводок для создаваемый в справочнике Типовых операций и многократно используемый из Журнала операций для заполнения содержанием конкретных хозяйственных операций.

Наиболее удобным и часто используемым способом регистрации операций с помощью документов.

Документы создаваемые в программе совпадают с набором реальных документов бухгалтерского учета. У документа может иметь 2 формы:

Экранная;

Печатная.

Документ может автоматически формировать операцию. Один и тот же документ может быть отражен в нескольких журналах документов. Перечень журналов документов не ограничен и устанавливается в режиме Конфигуратора.

Документы в компьютерной бухгалтерии могут быть классифицированы по следующим признакам:

По отношению к хозяйствующему субъекту:

Для отражения совершенных операций и документально уже оформленных- например, выписка банка, счет – фактура полученный и др. Они не имеют печатной формы и подлежат регистрации в журнале документов.

Для отражения совершаемых на предприятии операций. Такие документы имеют печатную форму. Работа с ними выполняется в 2 этапа. Первый этап совпадает с моментом совершения операции и предусматривает заполнение экранной и создание печатной формы документа, с сохранением ее в журнале операций. На втором этапе документ просматривается повторно и при необходимости редактируется, после чего его проводят.

По способу проведения:

Документы, предусматривающие процедуру проведения. Проведение документа- это формирование бухгалтерских записей на счетах бухгалтерского учета.

Документы, не предусматривающие процедуру проведения. Это обусловлено тем, что на одну хозяйственную операцию может быть предусмотрено несколько документов. Например, счет покупателю, платежное поручение, выписка банка, приходный кассовый ордер (на получение в кассу с расчетного счета). При этом исключается дублирование проводок.

По характеру хозяйственных операций:

Первичные документы по отдельным учетным задачам (приходный, расходный кассовый ордер, счет- фактура и др.);

Регламентные документы – бухгалтерские справки ( расчет амортизации, закрытие месяца и др.).

Способы создания документа:

Путем заполнения экранной формы (бланка документа)

С использованием функции копирования с последующим редактированием;

С помощью действия Ввод на основании.

Над документами в программе можно выполнять следующие действия:

Редактировать реквизиты

Копировать документ

Просматривать

Удалять

Осуществлять поиск документа

Выполнять операции отбора документов из журнала документов

Осуществлять ввод документа на основании, т.е копировать данные из одного документа в другой при его создании.

Проводить документ –создавать проводки на основе документа и отражать их в регистрах бухгалтерии

Осуществлять групповую обработку документов (проведение, печать реестров, пометка на удаление)

Форма документа, предусматривающая проведение содержит кнопку «Перейти». Эта кнопка открывает меню- список названий учетных регистров, в которых могут быть сформированы записи документом. С помощью пункта «Движение документа по регистрам» выводится отчетная форма, отображающая результат проведения документа по всем регистрам (сведений, накопления, бухгалтерии)

5.Формирование результатной информации и завершение отчетного периода в программе 1с: Предприятие 8

Все отчеты, формируемые в программе можно объединить в четыре группы.

Все стандартные отчеты, предусмотренные в программе, отражают данные синтетического и аналитического учета. Они имеют следующие инструменты настроек:

Настройку периода формирования данных (квартал, месяц, произвольный период)

Выбор значений параметров, определяющих состав данных , н-р:

Выводить данные по субсчетам и субконто;

Отражать данные в валюте;

Показывать развернутое сальдо

Порядок отражения сальдо на начало оборотов по Дт и Кт

Программа обеспечивает механизм детализации отчетов;

Стандартные отчеты позволяют после внесения изменений в журнал операций не закрывая окна отчета обновить данные отчетов с помощью кнопки «Обновить».

Рис 5. Настройка параметров учета

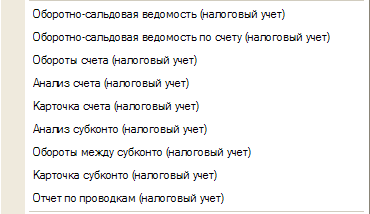

Программа позволяет формировать следующие стандартные регистры синтетического учета для бухгалтерского и налогового учета:

Оборотно-сальдовая ведомость- отражает отражает сальдо на начало и конец периода и обороты по дебету и кредиту за установленный период. Это один из наиболее часто используемых отчетов в практике бухгалтерского учета. Ведомость может быть получена по счетам субсчетам, в рублевом и на валютных счетах в валютном выражении. По активно- пассивным счетам может быть сформировано развернутое сальдо.

Сводные проводки – отчет, содержащий обороты между счетами (суммы в дебет одного счета с кредита другого ) за указанный период. Используется для контроля за правильностью формирования отчетности.

Шахматка- отчет, содержащий табличное представление оборотов между счетами за выбранный период. Дает наглядное представление о движении средств и обязательств организации.

Обороты счета (главная книга)- обязательный регистр, содержащий остатки и обороты счета по месяцам. Используется для сверки итогов при формировании отчетности.

Анализ счета- является фрагментом главной книги, содержит обороты с другими счетами за выбранный период и начальное и конечное сальдо периода.

Главная книга

Регистры аналитического учета .

Следует выделить 3 вида регистров:

Итоговые данные о движении по отдельным объектам аналитического учета без расшифровки по корреспондирующим счетам и датам.К ним относят :

Оборотно-сальдовая ведомость по счету.

При ее настройке выбирают вид и вариант использования субконто. При наличии нескольких видов субконто можно для каждого из них выбирать различные варианты настройки:

разворачивать отчет в разрезе значений субконто;

отбирать по указанному субконто;

не учитывать, не разворачивать, не отбирать.

Регистры, отражающие итоговые данные по субконто в разрезе корреспондирующих счетов без расшифровки по датам и документам

К ним относят :

Анализ счета по субконто.

Формируется по счетам, где ведется аналитический учет, содержит итоговые суммы корреспонденций с другими счетами и остатки на начало и конец периода в разрезе всех или выбранного одного вида субконто по счету.

Анализ субконто

Наиболее удобное средство аналитики для тех видов субконто, которые используются одновременно на нескольких счетах. Например, Контрагенты- счета 60,62, 76 и др. Отчет дает возможность получать группировку по выбранному субконто в разрезе всех счетов, на которых учтен этот объект.

Обороты между субконто

Позволяет проанализировать обороты между выбранными видами субконто и получить информацию о том, например, сколько каждого вида сырья израсходовано на производство конкретного вида продукции.

Группа регистров, содержащих выборку первичной информации из журнала операций в хронологической последовательности, либо в разрезе первичных документов. К ним относят :

Карточка счета.

В ней отражается сальдо на начало и конец периода, обороты за период и текущее сальдо после каждой проводки. Используется при инвентаризации расчетов, заменяет карточки складского учета. При этом настраивают период, номер счета, вид субконто, можно задать включение в отчет промежуточных итогов по дням, декадам и т.п.

Карточка субконто.

Составляется для получения максимально полной картины по объекту аналитического учета или группе субконто. Отчет отражает все операции с выбранным субконто в хронологическом порядке с расшифровкой по первичным документам. Настройка аналогична карточке счета

Отчеты по проводкам- представляют выборку проводок из журнала проводок, которая задается самостоятельно пользователем путем ввода в поле Фильтр параметров отбора. Ими могут выступать: одна или несколько проводок, наименование субконто и др.

Диаграмма- предназначена для отображения в наглядном виде данных бухгалтерского учета за выбранный период.

На ряду с бухгалтерскими регистрами, для учета временных (ВР) и постоянных разниц (ПР) по налоговому учету по налогу на прибыль, система позволяет формировать стандартные отчеты по налоговым счетам.

![]()

В бухгалтерском учете отчетными периодами являются месяц, квартал, год. Ежемесячно формируется финансовый результат, каждый квартал формируется промежуточная квартальная отчетность, в конце года составляется годовая бухгалтерская отчетность. В каждом периоде выполняется свои определенные завершающие процедуры:

Подготовка к завершению периода.

Предусматривает проверку правильности первичных данных информационной базы. Проверяются операции подсистемы учета зарплаты и кадров, расчеты по списанию ТМЦ, расчеты по авансам, по НДС, по суммовым и курсовым разницам.

Регистрация убытков текущего периода.

Убыток текущего периода переносимый на будущее, необходимо отразить в налоговом учете ручной проводкой в дебет счета 97.11»Убытки прошлых лет» в разрезе субконто элемента справочника «Расходы будущих периодов».

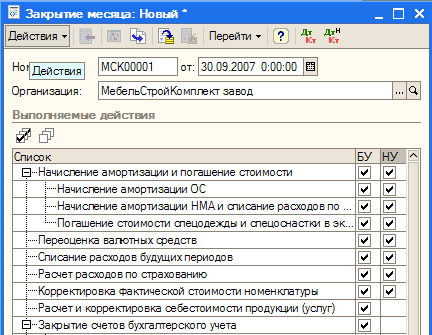

Выполнение процедуры завершение периода.

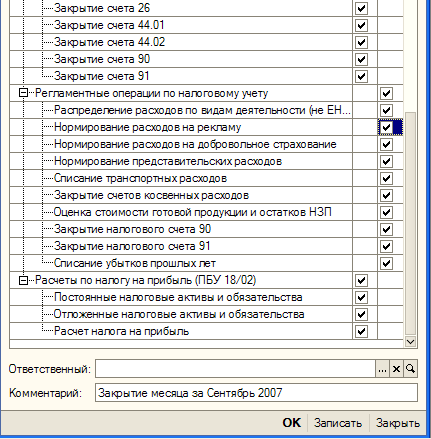

Данная процедура выполняется документом «Закрытие месяца». Форма документа содержит иерархический список регламентных операций

Последовательность выполнения некоторых регламентных операций имеет принципиальное значение. Поэтому, если закрытие месяца будет выполняться с помощью нескольких документов «Закрытие месяца», то следует соблюдать тот порядок, в котором расположены регламентные операции в документе.

Начисление амортизации

Используется регламентная операция «Начисление амортизации ОС» и «Начисление амортизации нематериальных активов (НМА) и списание расходов по НИОКР».

Расчет временных и постоянных разниц при начислении амортизации

Если учетной политикой предусмотрено применение ПБУ 18/02 то призавершении отчетного периода будут рассчитываться разницы в оценке ОС и НМА по бухгалтерскому и налоговому учетам.

Погашение стоимости спецодежды и спецоснастки

Регламентная процедура «Погашение стоимости спецодежды и спецоснастки в эксплуатации» выполняет начисление износа в бухгалтерском учете по указанным материалам, переданным в эксплуатацию документами «Передача материалов в эксплуатацию» Рассчитанные суммы износа относятся на счета учета затрат.

Переоценка валютных средств

Данная регламентная операция производит пересчет стоимости по всем счетам, у которых установлен признак валютного учета. Перед выполнением операции необходимо убедиться, что на последнюю дату завершаемого периода в справочнике «Валюты» установлены последние курсы используемых валют. При проведении операции «Переоценка валютных средств» производится пересчет остатков имущества и обязательств, выраженных в валюте в рубли по курсу, установленному ЦБ РФ на дату документа «Закрытие месяца». Пересчет производится по каждому объекту аналитического учета на счете. Возникающая курсовая разница зачисляется на субсчета счета 91 «Прочие доходы и расходы». Данная операция отражается на счетах бухгалтерского и налогового учета.

Списание расходов будущих периодов

Данная регламентная операция предназначена для автоматизированного списания расходов будущих периодов со всех субсчетов счета 97 кроме 97.02 в дебет разных счетов.

Расчет расходов по страхованию

Эта операция близка по смыслу операции «Списание расходов будущих периодов, но охватывает только один вид расходов будущих периодов- расходы по добровольному страхованию. Для таких расходов рекомендуется использовать способ признания «По календарным дням».

Расчет себестоимости готовой продукции

Расчет фактической себестоимости по бухгалтерскому учету производится регламентной операцией «Расчет и корректировка себестоимости продукции» в документе «Закрытие месяца». В налоговом учете операция называется «Оценка стоимости готовой продукции и остатков НЗП». Расчет производится с учетом начальных остатков незавершенного производства, фактических затрат производства отчетного периода, остатков незавершенного производства на конец отчетного периода, указанных в документе «Инвентаризация НЗП»

Расчет производится в несколько этапов:

определение порядка переделов при попередельном методе учета затрат или способа расчета себестоимости по подразделениям. При расчете себестоимости по подразделениям в «Учетной политике (бухгалтерский учет) устанавливается порядок подразделений для закрытия счетов;

расчет себестоимости продукции и полуфабрикатов по прямым затратам основного и вспомогательного производства. Для корректного выполнения расчетов необходимо, чтобы производственная деятельность каждого передела или подразделения была отражена в виде производственных затрат (документ «Требование-накладная») с одной стороны и с другой выпуска готовой продукции (документ «Отчет производства за смену») а так же остатков незавершенного производства (документ «Инвентаризация незавершенного производства»);

распределение общепроизводственных и общехозяйственных расходов в бухгалтерском учете. База распределения косвенных расходов устанавливается в регистре сведений «Методы распределения косвенных расходов организации»;

Можно настроить следующую базу распределения косвенных расходов: объем выпуска в текущем периоде продукции и оказанных услуг, плановая себестоимость выпущенной в текущем периоде продукции и оказанных услуг, оплата труда, материальные затраты, выручка

распределение прямых общепроизводственных и общехозяйственных расходов в налоговом учете. В налоговом учете косвенные расходы (20.01.2, 23.02, 25.02, 26.02) списываются на счет 90.08 «Управленческие расходы»;

расчет производственной себестоимости продукции и полуфабрикатов;

корректировка плановой себестоимости готовой продукции и полуфабрикатов до фактической.

Определение финансовых результатов в бухгалтерском учете

Финансовые результаты формируются регламентными операциями «Закрытие счета 90», «Закрытие счета 91», которые входят в группу операций «Закрытие счетов БУ» документа «Закрытие месяца»

Реформация баланса

Эта операция доступна только в документах, закрывающих декабрь. В результате ее проведения все сальдо субсчетов с счетов 90 и 91 списывается на соответствующие субсчета с кодом 9. Все сальдо субсчетов счета 99 списываются на счет 99.01.1, а сальдо этого счета списывается на счет 84.

Регламентные операции для налогового учета

Включают следующие учетные процедуры:

начисление прочих налогов, включаемых в состав расходов организации (дебет 20, 91.02);

распределение расходов по видам деятельности (не ЕНВД/ЕНВД) выполняется регламентной операцией «Распределение расходов по видам деятельности»;

нормирование расходов на рекламу, нормирование расходов на добровольное страхование, нормирование представительских расходов являются регламентными операциями, которые в соответствии с налоговым законодательством, позволяют формировать постоянные разницы на суммы расходов сверх нормы;

списание ТЗР, выполняется регламентной операцией, которая формирует проводки по списанию с кредита счета 44.01 в дебет счета 90.07 суммы прямых расходов, относящихся к объему реализованных товаров;

закрытие счетов косвенных расходов. Эта регламентная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль все косвенные расходы, не относящиеся к нормируемым и транспортным расходам.

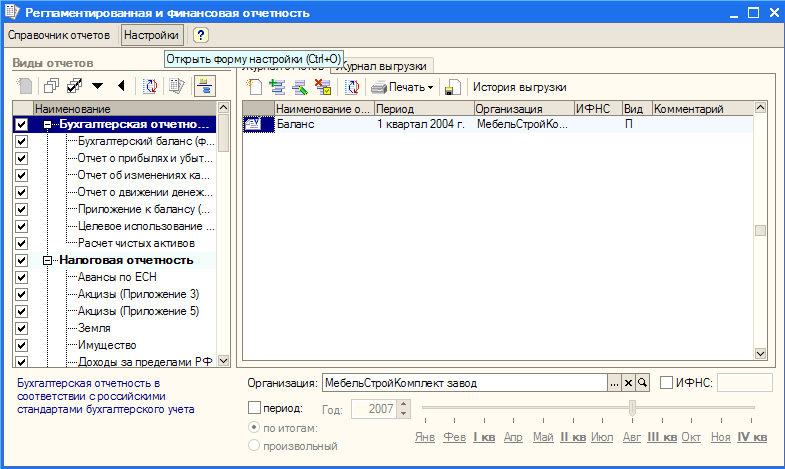

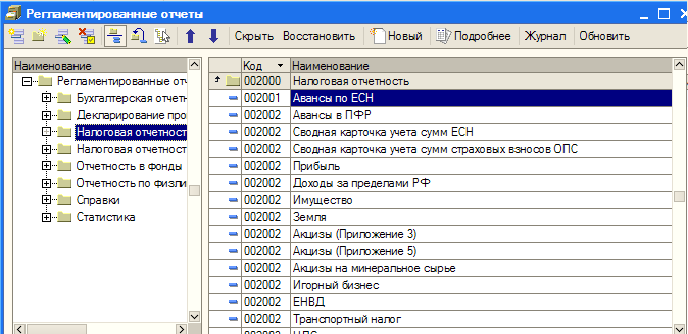

Регламентированная отчетность

В состав 1С:Бухгалтерия 8 входит набор регламентированных отчетов:

бухгалтерская отчетность;

налоговая отчетность по расчетам с бюджетом;

отчетность во внебюджетные социальные фонды

статистическая отчетность

различные справки.

Для работы с регламентированными отчетами предназначена обработка «Регламентированная и финансовая отчетность». В левой части формы отображается список видов регламентированной отчетности. В правой части расположены журнал отчетов и журнал выгрузки форм отчетности в электронном виде.

Для создания нового регламентированного отчета необходимо найти в справочнике «Регламентированные отчеты» строку с наименованием нужного отчета, двойным щелчком вывести стартовое окно, в котором следует указать организацию, период составления, после нажатия кнопки ОК откроется бланк отчета и с помощью кнопки»Заполнить произойдет автоматическое заполнение отдельных ячеек таблицы с отчетом. Доступность ячеек для редактирования определяется цветом ячейки. Белый цвет ячеек означает недоступность для редактирования, в желтый цвет окрашены ячейки предназначенные для редактирования, ячейки зеленого цвета вычисляются автоматически на основе данных, введенных в другие ячейки. Сформированные отчеты можно сохранить в файл или в журнал отчетов, вывести на печать, выгрузить в электронном виде для передачи по электронным каналам.

Лекция 7. Информационные системы экономического анализа и аудит в компьютерной среде

1.Характеристика систем автоматизации экономического анализа.

2.Особенности проведения аудита в компьютерной среде.

1.Характеристика систем автоматизации экономического анализа.

Для принятия эффективных управленческих решений необходимо применение разнообразных инструментов анализа финансово-хозяйственной деятельности предприятий. Можно выделить три основных типа задач, требующих применения экономического анализа, для решения которых используются широко распространенные программные продукты.

Анализ финансового состояния предприятия. В нем заинтересованы как внутренние, так и внешние по отношению к предприятию пользователи экономической информации — инвесторы, налоговые службы и т.д. Он дает возможность оценить текущее финансовое состояние предприятия и сделать выводы об основных тенденциях его развития.

Задачи анализа, ориентированные на выработку стратегических управленческих решений по развитию бизнеса. В данном виде анализа заинтересованы руководители предприятий и потенциальные инвесторы с целью оценки эффективности инвестиционных проектов. Этот вид анализа рассчитан на составление долгосрочных прогнозов развития бизнеса и дает оценку эффективности новым направлениям деятельности.

Задачи анализа, ориентированные на выработку тактических решений управления предприятием. Эти задачи являются прерогативой служб оперативного управления и направлены на выявление оптимальных путей решения задач текущего развития бизнеса.

В настоящее время на российском рынке программного обеспечения имеется достаточно много программ, ориентированных На подготовку аналитической информации. Они в достаточнойстепени различаются как по охвату задач анализа финансово-хозяйственной деятельности предприятий, так и по реализованным в них подходам к их решению.

Можно выделить следующие основные группы программных средств, предназначенных для решения задач экономического анализа:

1) системы автоматизации финансового анализа;

2) средства автоматизации внутреннего анализа хозяйственной деятельности;

3) системы автоматизации анализа инвестиционных проектов;

4) интеллектуальные аналитические системы. Наиболее распространенными и востребованными являются первые три группы программных средств. К четвертой группе относятся, прежде всего, нейросетевые аналитические системы, которые пока используются только небольшим числом крупных финансовых и производственных структур. Предоставляемые ими возможности требуют отдельного рассмотрения, и потому их анализ в дальнейшем изложении опущен.

1. Системы автоматизации финансового анализа

Системы автоматизации финансового анализа позволяют проводить анализ и оценку отдельных показателей финансового состояния объекта и определять тенденции их изменения, осуществлять статическое и динамическое сравнение показателей. Во многих программах экономический анализ может производиться по различным методикам, в том числе и в соответствии с международными стандартами. Нередко предоставляется возможность рассчитывать дополнительные показатели по алгоритмам пользователя. При проведении анализа могут учитываться различные факторы экономического и неэкономического характера. Результатная информация может быть представлена в виде различного рода таблиц и графиков.

Основой финансового анализа являются показатели, тем или иным способом выводимые из данных стандартной бухгалтерской и статической отчетности, а также других открытых источников информации. Большинство программ данного типа в качестве исходной информации используют формы внешней отчетности: Бухгалтерский баланс (форма 1), Отчет о прибылях и убытках (форма 2), Отчет о движении капитала (форма 3), Отчет о

движении денежных средств (форма 4), Приложение к бухгалтерскому балансу (форма 5).

Системы автоматизации финансового анализа являются либо автономными программами, либо могут быть интегрированы в состав программных средств обработки учетной информации.

Рис. 1 Классификация систем финансового анализа

Автономные программы требуют ручного ввода исходной информации или ее автоматической загрузки из внешних источников. Обычно такие системы имеют стандартные настройки, позволяющие импортировать данные из наиболее распространенных бухгалтерских программ. Системы автоматизации финансового анализа, интегрированные в состав программных средств обработки учетной информации, как правило, достаточно жестко привязаны к форматам данных программ того же производителя, но ряд из них позволяет загружать данные и из внешних источников. В настоящее время средства финансового анализа интегрированы во многие системы автоматизации бухгалтерского учета и комплексной автоматизации управления. Например, средства финансового анализа интегрированы в разработки фирм «Галактика», «Инфософт», «Интеллект-Сервис», «Атлант-Информ» и т.д.

Рассмотрим основные возможности систем автоматизации финансового анализа на примере нескольких разработок.

Программа «ИНЭК-АФСП» фирмы «Инэк» предназначена для анализа финансового состояния предприятий и организаций любых видов деятельности на основе данных внешней бухгалтерской отчетности (баланс, отчет о прибылях и убытках) и мониторинга хозяйствующих субъектов городов, областей, республик.

Система позволяет выполнить расчет до 100 показателей, характеризующих структуру и источники формирования имущества предприятия, ликвидность, финансовую устойчивость, рентабельность капитала и деятельности предприятия. При расчете показателей и коэффициентов программа следует требованиям действующего законодательства.

Наряду с расчетом общепринятых показателей, программа позволяет рассчитать показатель комплексной оценки финансового состояния предприятия, что дает возможность не только проследить изменения финансового положения предприятия в динамике, но и определить его рейтинг по отношению к другим предприятиям и организациям. Может быть создан банк данных по неограниченному числу предприятий и проведено ранжирование предприятий по выбранным показателям (например, по кредитоспособности). Предусмотрено сравнение рассчитанных показателей со значениями, рекомендуемыми для различных отраслей (ОКОНХ).

Результаты анализа могут быть автоматически пересчитаны в любую валюту. Баланс и Отчет о прибылях и убытках могут отображаться на русском и английском языках в стандартах GAAP и IAS.

Вывод данных возможен в табличном и графическом виде. Система позволяет таблицы с рассчитанными показателями хранить в DBF-формате и экспортировать в Excel, Word.

Модуль «Финансовый анализ» системы «Галактика» корпорации «Галактика». Основное назначение модуля состоит в построении системы отчетов, включающих показатели необходимые для проведения экономического анализа любой степени сложности и детализации. В качестве базы анализа может быть использована любая сколько-либо формализованная исходная информация. Интересной особенностью программы является то, что заранее могут быть заданы правила трансформации одних показателей в другие. Это позволяет, в частности, в качестве базовой информации использовать бухгалтерскую отчетность, составленную в соответствии с разными учетными стандартами. Пользователь может применять и различные механизмы индексации показателей отчетности для их приведения к сопоставимому виду.

Анализ может проводиться не только по предприятию в целом, но и по его отдельным филиалам, подразделениям или их выбранной совокупности. Для этого, при подготовке модуля к работе задается структура предприятия, иерархия его филиалов и подразделений. В качестве структурных компонент можно использовать и центры ответственности.

Порядок расчета выходных показателей является полностью настраиваемым, что позволяет к одним и тем же исходным данным применять несколько различных методик анализа. Гибко настраиваемым является и порядок составления отчетности по результатам анализа. Аналитик может представить выходную информацию в нужной ему совокупности отчетов, включающих интересующий его набор показателей.

Основной информационной базой модуля «Финансовый анализ» являются данные внешней отчетности предприятий: Баланс; Отчет о прибылях и убытках, Отчет о финансовых результатах и т.д. Однако помимо этого, для анализа может привлекаться и любая другая информация. В общем случае пользователь может определить произвольный состав внутренних форм, принимающих исходные данные.

Ввод данных может осуществляться вручную или автоматически из уже подготовленных источников. Такими источниками могут быть любые отчеты, подготавливаемые модулями контуров бухгалтерского и оперативного контуров системы «Галактика», файлы в формате MS Excel, а также сформированные по определенным правилам текстовые файлы, что позволяет принимать данные из программ других производителей. Имеется возможность автоматического приема данных от учреждений банковской системы, товарных, фондовых и валютных бирж и т.д. через Интернет.

2. Средства автоматизации внутреннего анализа хозяйственной деятельности

Средства автоматизации данного типа предназначены для решения задач детального анализа торгово-закупочной и производственной деятельности предприятий. Они могут существовать как встроенные функциональные блоки программного обеспечения бухгалтерского и оперативного учета и как автономные программные средства решения задач внутреннего анализа.

Рис. 1 Классификация систем управленческого анализа

Встроенные функциональные блоки внутреннего анализа хозяйственной деятельности имеются во многих программах, разработанных для решения учетных задач, и обычно ориентированных на формирование того или иного набора отчетов, содержащих развернутую аналитическую информацию по оборачиваемости товаров, рентабельности продаж и т.д. Компьютерный анализ детализированных данных количественно-суммового учета позволяет принимать оперативные тактические решения по конкретным вопросам хозяйственной деятельности предприятия.

Например, с помощью программы «1С:Торговля+Склад» можно формировать аналитические отчеты, позволяющие оценить прибыльность различных видов и групп товаров, их привлекательность для различных категорий покупателей, составить графики платежей и т.д. Средствами конфигурации «Производство+Услуги+Бухгалтерия» системы программ «1C: Предприятие» можно получить отчеты, позволяющие на основе имеющихся заказов, остатков и норм расхода материалов оценить степень обеспеченности производственными запасами с тем, чтобы заранее спланировать необходимые закупки.

Значительное число такого рода отчетов имеется в системе «Галактика». С их помощью можно проследить динамику движения товарно-материальных ценностей в разрезе поставщиков, покупателей и номенклатуры, что позволяет выявить наиболее активных (пассивных) поставщиков и покупателей, оценить оборачиваемость материальных запасов, рентабельность продаж отдельных групп и видов товаров и готовой продукции.

Автономные программные средства решения задач внутреннего анализа оформляются как отдельные программные системы, способные функционировать либо автономно, либо в связке с какой-либо системой автоматизации оперативного и бухгалтерского учета. В первом случае программа требует ручного ввода данных или их загрузки из внешних источников; во втором — автоматически выбирает информацию из информационной базы учетных программ.

3. Системы автоматизации анализа инвестиционных проектов

Системы данного типа ориентированы на разработку перспективных планов развития предприятия и анализа эффективности инвестиционных проектов. Наиболее мощными программными продуктами данного класса являются системы «ИНЭК-Инвестор» фирмы «ИНЭК» и «Project Expert» компании «Pro-Invest Consulting».

Система «ИНЭК-Инвестор» фирмы «ИНЭК» предназначена для оценки риска и эффективности вложений в предприятия, занимающиеся различными видами деятельности (производство,

оказание услуг, торговля); для разработки, анализа и оценки инвестиционных проектов, отвечающих требованиям российских и зарубежных финансовых институтов. Система позволяет:

рассчитать интегральные оценки финансового состояния объектов инвестирования и распределить их по группам инвестиционной привлекательности;

провести комплексный прединвестиционный анализ производственно-финансовой деятельности предприятий (оценка платежеспособности, финансовой устойчивости, кредитоспособности и вероятности банкротства предприятия, анализ структуры баланса, факторный анализ прибыли, оценка эффективности использования трудовых, материально-сырьевых и топливно-энергетических ресурсов);

разработать финансовый план инвестиционного проекта предприятий и организаций любых видов деятельности, включая планирование объемов производства и реализации продукции, расчет затрат на ее производство и реализацию, оценку потребности в инвестиционных вложениях и привлечении заемных средств с учетом конкретных кредитных соглашений с банком, органом государственной власти, иностранным инвестором и т.п.;

сформировать представительские документы инвестиционного проекта (отчет о движении денежных средств, таблицу достижения прибыльности, прогноз баланса и финансовых результатов в стандартах России, США и стран ЕС и др.);

проанализировать вероятность реализации и оценить эффективность инвестиционного проекта, с учетом чувствительности к выручке от реализации каждого вида продукции, ставкам дисконтирования, инвестиционным затратам, стоимости материальных ресурсов, заработной плате персонала, величине коммерческих расходов; дать оценку коммерческого риска проекта;

оценить реальную стоимость компании;

сравнить показатели инвестиционных проектов и выбрать из них наиболее привлекательный.

Анализ может производиться как по одному предприятию, так и по их группе.

Система «Project Expert» фирмы «Pro-Invest Consulting» представляет собой профессиональную систему для разработки бизнес-планов. Основное ее назначение состоит в том, чтобы просчитать возможные последствия реализации хозяйственных планов, определить их потребность в ресурсах, прежде всего финансовых.

Например, пользователь определяет планируемую структуру выпуска продукции, определяет нормативы затрат на единицу выпуска каждого ее вида (в стоимостном и/или натуральном выражении), отпускные цены на продукцию и каждый вид ресурсов внешние характеристики, влияющие на реализацию проекта уровень инфляции, ставки кредита и налогов, курсы валют и т.д. На основе всей этой информации программа рассчитывает основные экономические показатели деятельности предприятия, которые образуются при данных посылках.

Полученные показатели сводятся в стандартные отчетные формы: Баланс, Отчет о прибылях и убытках, Отчет о движении денежных средств и другие. Формы отчетности соответствуют общепринятым международным стандартам и представляются в динамике — на каждый временной период проекта. Рассчитываются стандартные показатели финансового анализа и оценки инвестиционной привлекательности проекта. На основе полученных результатов формируется готовая текстовка бизнес-плана, который может быть распечатан, выгружен в формат Word или HTML.

В полном варианте система содержит средства для консолидации всех или группы проектов корпорации (холдинга) для оценки общей потребности в финансировании и расчета совокупных показателей эффективности.

Для оценки устойчивости проекта может использоваться What-If анализ, позволяющий оценить чувствительность проекта по отношению к внешним и внутренним факторам.

2.Особенности проведения аудита в компьютерной среде.

Методика проведения аудита регламентируется аудиторскими стандартами, но технология аудита зависит от технологии ведения учета и можно отметить следующие варианты проведения аудита:

о

Последние три варианта регламентированы аудиторским стандартом « Аудит в условиях компьютерной обработки данных»

Особенности проведения аудита в среде компьютерной обработки:

Необходимость изучить и дать оценку ЭИС экономического объекта;

Изучить правильность регистрации хозяйственных операций и формирования бухгалтерских записей;

Удостовериться в сохранности данных в БД, надежности средств внутреннего контроля;

Изучить систему администрирования и распределения доступа к данным, их защиту;

Проверить правильность алгоритмов формирования отчетности;

Необходимо определить аудиторские риски использования компьютерных систем обработки данных;

Технические аспекты касаются рисков, вызванных плохой работой аппаратных средств, использованием нелегального программного обеспечения, несоответствия характеристик аппаратного и программного обеспечения, отсутствием надлежащего технического обслуживания и контроля;

Риски, связанные с конкретно используемой системой обработки данных, могут быть вызваны ошибками при разработке системы ее малой тиражностью, использованием не по назначению;

Риски, связанные с организацией учета и контроля при использовании ЭИС, вызваны недостаточной подготовкой персонала клиента к работе с системой обработки данных учета, отсутствием четкого разграничения обязанностей и ответственности персонала клиента

Риски, связанные с квалификацией аудитора, возможны в связи с неверной оценкой системы обработки учетных данных, некорректностью построения тестов, ошибочным толкованием результатов

Наличие определенного уровня компетентности аудитора в вопросах компьютерных технологий.

иметь представление о техническом, программном, математическом и других видах обеспечения БУИС;

владеть терминологией в области компьютеризации;

четко представлять особенности технологии и последовательность процедур компьютерной обработки учетной информации;

организацию работы бухгалтерии в условиях АИС.

Он обязан уметь работать на компьютере с основными офисными программами,

иметь практический опыт работы с разными системами бухгалтерского учета, анализа, правовыми и справочными системами, специальными информационными системами аудита.

Этапы проведения аудита:

Планирование аудита. Планирование аудита в компьютерной среде имеет свои особенности. Составляя общий план и программу аудита в соответствии с Правилами (стандартом) «Планирование аудита» [25], следует принимать во внимание степень автоматизации обработки учетной информации, применяемые экономическим объектом информационные технологии и системы автоматизированной обработки данных. Это позволит аудиторской организации более точно определить состав, объем и характер аудиторских процедур. В документах по планированию аудита должны найти отражение такие вопросы, как характер выполнения процедур аудита с использованием компьютерной обработки данных, необходимость привлечения независимого эксперта в целях изучения и оценки АИС клиента в целом и отдельных ее сторон, дата и форма предоставления данных из компьютерной системы учета аудитору, особенности представления аудиторской документации.

Аудиторские доказательства. В ходе проверки аудитор должен получить достаточное количество качественных аудиторских доказательств, позволяющих сформировать мнение о достоверности бухгалтерской отчетности экономического субъекта. Получение аудиторских доказательств у клиента, использующего АИС, значительно упрощает процесс их получения. Аудитор может при получении доказательств опираться на саму систему обработки, максимально используя ее возможности для получения нужной ему информации. Он активно применяет такие методы, как тестирование данных, сплошной либо выборочный перерасчет, прослеживания движения хозяйственной операции от регистрации ее в документе до отражения на счетах бухгалтерского учета, аналитические процедуры для анализа и оценки полученной информации, исследования важнейших финансовых и экономических показателей работы проверяемого субъекта, составление альтернативных балансов и т.д.

Документирование аудита. В ходе аудита должны документироваться основные аспекты проделанной работы, выводы и другие существенные вопросы, имеющие значение для подготовки аудиторского заключения и для доказательств качественного проведения аудита. Рекомендуется хранить аудиторские файлы по каждому экономическому субъекту на отдельном машинном носителе. Аудиторские файлы включают как бухгалтерские файлы клиента, так и компьютерные файлы аудитора, созданные в ходе проверки данного объекта — таблицы с расчетами, бланки, заполненные с помощью компьютера, тексты аудиторского заключения и разной письменной информации. Аудиторская организация обязана обеспечить сохранность и конфиденциальность этих файлов.

Процедуры аудиторской проверки могут быть выполнены без компьютера (ручные процедуры) и с его использованием (машинно-ориентированные процедуры). В последнем случае аудиторские инструменты подразделяются на программные средства аудита и проверочные данные. Программные средства предназначены для проверки содержания компьютерных файлов клиентов. Список задач, выполняемых аудиторскими программами, достаточно широк.

В настоящее время программное обеспечение в аудиторской деятельности представлено двумя основными группами:

Пакетами прикладных программ общего и проблемно-ориентированного назначения;

Специальными информационными системами аудита.

Специальные информационные системы аудита. В настоящее время некоторыми аудиторскими фирмами разрабатываются специальные информационные системы, ориентированные на внутреннюю регламентацию аудиторской деятельности с применением внутрифирменных стандартов. Рассмотрим их возможности на примере системы «Ассистент Аудитора», разработанной фирмой «Сервис-Аудит».

Система «Ассистент Аудитора» фирмы «Сервис-Аудит» представляет собой профессиональную информационно-справочную систему, интегрируемую в информационно-поисковую систему (ИПС) «Кодекс». Она предназначена для аудиторских фирм, частнопрактикующих аудиторов, а также фирм и предприятий, стремящихся повысить эффективность работы служб внутреннего аудита и финансово-экономических служб. За счет интеграции в ИПС «Кодекс», «Ассистент Аудитора» позволяет проводить поиск необходимых материалов всеми возможными методами, которые в ней реализованы (тематический поиск, контекстный поиск, поиск по наименованию, виду и типу документа и т.д.).

Система состоит из четырех условно независимых тематических разделов.

Раздел «Планы и программы аудита» содержит бланки документов, которые следует формировать до того, как подписан договор на проведение аудита, образцы договоров на различные виды аудиторских услуг, бланки и образцы документов, формируемых на этапе планирования аудиторской проверки и составления программы аудита, а также методические материалы, которые могут использоваться для разработки внутрифирменных стандартов аудиторской фирмы. Анкеты-вопросники, входящие в этот раздел, могут применяться не только аудиторскими фирмами. С их помощью службы внутреннего аудита или финансово-экономические службы предприятия могут провести тестирование системы внутреннего контроля и организации бухгалтерского учета.

Раздел «Рабочие документы аудитора» содержит анкеты-вопросники по различным участкам бухгалтерского учета. Они призваны помочь при выполнении аудиторских процедур и тестировании отдельных участков бухгалтерского учета на предприятии. В этот раздел также включены методические материалы, призванные помочь в подготовке и оформлении заключения по итогам аудиторской проверки.

Раздел «Консультант аудитора» содержит справочные таблицу ' по вопросам бухгалтерского учета, налогообложения, финансового анализа деятельности предприятий, а также оформленные в виде таблиц нормативы, ставки, индексы, используемые для расчетов показателей отдельных хозяйственных операций, сумм налогов.

Раздел «Основные нормативные документы» носит справочный характер и включает основные законодательные и нормативные ведомственные акты, регулирующие аудиторскую деятельность и порядок ведения бухгалтерского учета.

Компьютерная система внутреннего аудита более специализирована и отражает особенности конкретных организаций. Они стационарны и более развиты. Система включает два комплекса задач: «Документация» и «Консультирование».

Комплекс «Документация» предназначен для проверки правильности отображения финансово-хозяйственных операций в бухгалтерских документах и отчетности. Задачи этого комплекса аналогичны задачам комплексов «Персонал» и «Отчетность» системы внешнего аудита.

Комплекс «Консультирование» позволяет на основании отчетности предприятия определить направления его развития и оказывает помощь в принятии управленческих решений. Он включает задачи комплексного диагностирования: финансового состояния, рентабельности, финансово-имущественного состояния.

Создаваться система внутреннего аудита может на базе локальных файлов, баз данных, баз знаний. Последние системы относятся к разряду интеллектуальных, они реализуются на базе экспертных систем. Экспертная система для внутреннего аудита включает стандартные блоки (базу знаний, блок приобретения знаний, блок логических выводов, блок объяснений), а также нестандартные блоки (блок локального диагноза и блок общего диагноза). Последние блоки содержат знания экспертов по аудиту в виде правил, позволяющих определять диагноз и получать рецепт «лечения» предприятия, т.е. перечень мероприятий, действий, процедур для выхода из сложной экономической ситуации.

Лекция 9. Интеллектуальные технологии в экономике

1.Понятие интеллектуальной системы.

2.Базы знаний, модели знаний.

3.Экспертные системы: структура и классификация.

Понятие интеллектуальной системы

Одно из актуальных направлений ИТ – интеллектуализация ИТ. Это значит, что пользователь, применяя компьютерные технологии, сможет не только получать сведения на основе обработки данных, но и использовать по интересующей его проблеме накопленный опыт и знания профессионала.

Интеллектуальные системы позволят тиражировать профессиональный опыт и используются для решения сложных интеллектуальных, научных, производственных, экономических задач.

Термин искусственный интеллект предложен в 1956 г. учеными в Стандфордском университете США.

Он стал самостоятельной отраслью науки «Кибернетика» и разделился на 2 основных направления:

нейрокибернетика (бионическое)

кибернетика черного ящика (программно-прагматическое)

Нейрокибернетика – ставит своей целью воспроизвести структуру мыслящего устройства по аналогии человеческого мозга.

Ориентирована на аппаратное моделирование структур, подобных структуре мозга. Результатом исследований в данном направлении явились компьютеры 6 поколения – нейрокомпьютеры – их основная область применения – распознавание образов.

3 подхода к созданию нейросетей:

аппаратный

программный

гибридный (комбинация первых двух)

В основу кибернетики «Черного ящика» лег принцип противоположный нейрокибернетике. Не имеет значения, как устроено «Мыслящее» устройство. Главное, чтобы на заданные входные воздействия оно реагировало так же, как и человеческий мозг.

Это направление было ориентировано на поиске алгоритмов решения интеллектуальных задач на существующих моделях компьютеров. Были созданы и опробованы различные подходы.

50 гг – модель лабиринтского поиска (представление задачи в виде графа, отражающего пространство состояний).

60 гг – эвристическое программирование (разработка стратегии действий на основе известных, заранее заданных правил (эвристик)).

60 – 70 гг – методы математической логики, позволяющие доказывать теоремы, появился язык Пролог.

80 гг – появление экспертных систем – систем базирующихся на знаниях.

В России

1954 г в МГУ под руководством профессора Ляпунова А.А сформировалось направление «Автоматы и мышление» (физиология, лингвистика, психология, математика).

60 гг –алгоритм «Кора» (М.Бонгард), моделирующий деятельность человеческого мозга при распознавании образов.

64 г – создается программа, автоматически доказывающая теоремы.

65 – 80 гг – получает развитие наука – ситуационное управление (основоположник Д.А.Поспелов). Разработаны специальные модели представления ситуаций – представления знаний.

88 г – создается Ассоциация искусственного интеллекта под руководством Поспелова (> 300 исследований). Крупнейшие центры Москва, С – Петербург, Переславль, Залесский, Новосибирск.

Искусственный интеллект – составляющая часть кибернетики, цель которого разработка аппаратно – программных средств, позволяющих пользователю непрограммисту ставить и решать интеллектуальные задачи, общаясь с ЭВМ на ограниченном подмножестве естественном языке.

Это программная система, имитирующая на ПК мышление человека.

Основными направлениями развития искусственного интеллекта являются:

представление знаний и разработка систем, основанных на знаниях

разработка естественно-языковых интерфейсов и машинный перевод

распознавание образов

новые архитектуры компьютеров (нейрокомпьютерные)

интеллектуальные роботы

обучение и самообучение

игры творчество (шахматы, шашки)

Классификация интеллектуальных информационных систем

Системы общего назначения

Специализированные системы

Рис. 1. Классификация интеллектуальных систем

Экспертные системы – сложные программные комплексы, аккумулирующие знания в конкретных предметных областях с целью их тиражирования и получения новых знаний.

Интеллектуальные пакеты прикладных программ- инструментальные пакеты прикладных программ, являющиеся упрощенным прототипом экспертных систем, дающие возможность пользователю решать прикладные задачи по их описаниям и исходным данным без программирования под задачу, а автоматически с помощью механизма логических выводов.

Нейросистемы- основаны на применении технологии нейронных сетей. Нейронная сеть- это самообучающаяся интеллектуальная система, которая по примерам реальной практики строит ассоциативную сеть понятий (нейронов), для параллельного поиска на ней решений. Нейронные сети могут быть реализованы на программном и аппаратном уровне. На аппаратном уровне- в виде нейрокомпьютеров с ассоциативной памятью.

Робототехнические системы- системы, которые не только воспринимают информацию из окружающего мира, но и вырабатывают на ее основе определенные оценочные выводы и в соответствии с ними вносят изменения в окружающую среду.

Системы распознавания образов- основаны на решении задач преобразования большого количества сенсорных данных по наблюдаемой проблемной ситуации и их оценке.

Игровые системы- ориентированы на создание сложных интеллектуальных игр шахматы, игры в кибергпространстве и др.

Системы общения- программные средства обработки текстов, машинный перевод, автоответчики, оранжировщики музыки

Технологии Business Intelegence (BI)- технологии бизнес-интеллект в широком смысле определяют:

процесс превращения данных в информацию и знания о бизнесе для поддержки и принятия оптимальных и неформальных решений;

информационные технологии (методы и средства) сбора данных, консолидации информации и обеспечения доступа бизнес-пользователей к знаниям;

знания о бизнесе, полученные в результате углубленного анализа данных и консолидированной информации.

Современные BI-продукты включают BI-инструменты и BI-приложения.

Понятие базы знаний.

Знания – формализованная информация, на которую ссылаются или используют в процессе логических выводов.

Рис. 2. Свойства знаний

Внутренняя интерпретация- предполагает, что в базе знаний хранятся не только знания, но и метазнания или знания о знаниях.

Внутренняя структура связей- предусматривает, что в качестве информационных единиц используются не отдельные знания, а упорядоченные отношениями структуры.

Внешняя структура связей- описывает отношения ситуативные связи) между отдельными объектами (понятиями) базы знаний.

Шкалирование- установление соотношений между различными информационными единицами и их упорядочение в соответствии с ними.

Наличие семантической метрики- определение смысловых зависимостей.

Виды знаний:

глубокие и поверхностные

качественные и количественные

приближенные (неопределенные) и точные (определенные)

конкретные и общие

описательные и предписывающие

Форма представления знаний на внутримашинном уровне- Базы знаний.

База знаний – совокупность моделей, правил и фактов (данных), позволяющих провести анализ и сделать выводы при решении сложных интеллектуальных задач в некоторой предметной области.

База знаний – позволяет выполнять рассуждения не только и не столько на основе формальной (математической) логики, но на основе:

опыта

фактов

правил (эвристик),

т.е приближенных к человеческой логике.

База знаний обладает следующими основными свойствами:

институциональные знания

высококачественный опыт

возможность прогнозирования

обучение и тренировка.

В базе знаний реализуется те же функции, что и в бд:

создание и накопление

поддержание в актуальном состоянии

обработка знаний и формирование новых знаний

Отличия БД и БЗ:

по свойствам данных:

БД – структурированная БЗ – нет

по способу обработки:

БД – с помощью алгоритмов

БЗ – эвристический подход, сложные логические преобразования

по назначению, широте охвата:

Данные БД – для тактических действий и оценки деятельности конкретных организаций

БЗ – стратегические задачи, широкий круг пользователей.

Одной из наиболее важных проблем является проблема представления знаний.

Предоставление знаний – это выбор способа формализации и структурирования знаний или соглашение о том, как описывать реальный мир.

Существуют следующие способы или модели представления знаний в БЗ:

Р ис.

3. Классификация моделей представления

знаний

ис.

3. Классификация моделей представления

знаний

Представление знаний «тройкой» - Объект- Атрибут- Значение

Используется в простейших системах, позволяет описать знания по схеме:

Объект |

Атрибут |

Значение |

Студент |

Успеваемость |

Двоечник |

Предприятие |

Организационно-правовая форма |

Общество с ограниченной ответственностью |

Корова |

Порода |

Черно-пестрая |

В такой же форме представлены данные в БД.

Продукционная модель или модель правил, модель продукций используется в экспертных системах. Продукционные правила записываются в виде:

ЕСЛИ А1 И А2 И А3 И….Аn, ТО В1, ИЛИ В2 ИЛИ В3 ИЛИ …ИЛИ Вm

Где Аi и Bj – некоторые высказывания, к которым применяются логические операции И и ИЛИ . Если высказывание в левой части правила ( условие, причина) истинно, то истинно и высказывание в правой части (следствие).

Предположим в базе знаний хранятся следующие правила (суждения):

Правило 1- ЕСЛИ на предприятии падает производительность труда ТО снижаются объемы производства продукции;

Правило 2 – ЕСЛИ снижается загрузка производственных мощностей ТО производительность труда падает;

Правило 3 – ЕСЛИ объемы производства снижаются ТО уровень дохода предприятия падает

Если на вход системы поступил факт « Загрузка производственных мощностей падает», то из правил можно построить цепочку рассуждений и сделать заключение:

Факт 1 – Правило 2- правило 1 –правило3

Недостаток такой модели- при большом количестве правил трудно избежать их непротиворечивости.

Фреймовая модель- понятие введено Марком Минским (США) в 1975г.

Frame- рамка, скелет, сгусток. Фрейм- это минимальная структура информации, необходимая для представления знаний о стереотипных классах объектов, ситуаций, процессов. Примерами стереотипных ситуаций могут быть процедура банкротства, совещание специалистов, защита дипломной работы, выбор невесты, бракосочетание и др. В качестве стереотипных понятий можно назвать алгоритм, методика, последовательность действий и др.

Фреймовые модели достаточно универсальны.

Н-р 1) фреймы – структуры для объектов и понятий

2) фреймы роли (менеджер, кассир, клиент)

фреймы – сценарии (банкротство, собрание акционеров)

фреймы ситуации (тревога, авария и т.п)

Модель семантической сети (Модель Куилиана)

Семантическая сеть – это направленный граф, с поименованными вершинами (узлами) и дугами (отношениями между объектами). Семантическую сеть можно построить для любой предметной области и различных объектов и отношений. В семантических сетях используют три типа вершин:

Вершины- понятия (имена существительные);

Вершины- события (глаголы);

Вершины- свойства (определения).

Пример семантической сети для ситуации « С фирмой «Контакт» подписан договор-мены от 15.12.05 на поставку нефтепродуктов».

Мены

Когда?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 4 Семантическая сеть для ситуации

Основное преимущество семантических сетей и их разновидностей- фреймов при моделировании знаний- это универсальность и удобство представления знаний.

К недостаткам следует отнести сложность построения и внесения изменений, необходимость использования разнообразных процедур обработки при большом количестве вершин и дуг.

Технология использования базы знаний и содержание ее структурных компонентов выглядит следующим образом:

Пользователь

Блок

общения

Блок объяснений

Блок логических выводов

Инженер по знаниям

Блок приобретения знаний

База знаний

Эксперт

Рис. 5. Структурные компоненты базы знаний

3. Экспертные системы.

Экспертные системы - совокупность методов и средств организации, накопления и применения знаний для решения сложных задач в некоторой предметной области.

Экспертные системы – прикладная система искусственного интеллекта, способная получать, накапливать, корректировать знания из некоторой предметной области находить на основе этих знаний решение конкретных практических проблем.

Структура эс

Интерфейс

пользователя

Решатель

База знаний

Подсистема

объяснений

Интеллектуальный

редактор

Инженер по знаниям

Эксперт

Пользователь

К

ЭС

лассификация

ЭС.

лассификация

ЭС.

По задаче

По типу

ЭВМ

По степени

интеграции

интерпретация на супер ЭВМ автономные

данных мейнфрейн интегрированные

диагностика

мини ЭВМ

(гибридные)

диагностика

мини ЭВМ

(гибридные)

мониторинг

ПЭВМ

мониторинг

ПЭВМ

проектирование

прогнозирование

прогнозирование

планирование

обучение

Преимущество ЭС.

беспристрастность и объективность (нет предубеждений)

работают систематизированно, рассматривают и анализируют, выбирают наилучший вариант

позволяют перерабатывать большой объем знаний

системы устойчивы к помехам

Проблемы использования:

отсутствие опыта работы с ЭС затрудняет использование

остается проблема приведения знаний, полученных от эксперта к виду удобному для эффективной машинной реализации

использование ЭС приемлемо в узких предметных областях и неэффективно в больших

использование ЭС иногда позволяет отказаться от высококвалифицированных специалистов, что снижает эффективность ее взаимодействия с пользователем.

Отличие ЭС от традиционных программ.

Самое главное различие состоит в том, что ЭС манипулируют знаниями, тогда как обычные программы – данными.

Фирма Teknowledge, которая занимается производством коммерческих ЭС, описывает эти различия, как показано в таблице

Таблица 1- Сравнение технологии обработки данных и технологии инженерии знаний.

Обработка данных |

Инженерия знаний |

|

|

Основные требования к созданию ЭС.

Компетентность

ЭС должна достигать того же уровня профессионализма, что и эксперты – люди

ЭС должна быть умелой – должна применять знания для получения решений эффективно и быстро, используя приемы и ухищрения, какие применяют эксперты

ЭС должна иметь адекватную работоспособность – глубокое и широкое понимание предмета.

Символьные рассуждения.

представлять знания в символьном виде

переформулировать символьные значения

Глубина

ЭС должна работать в узкой предметной области, содержащей трудные, нетривиальные задачи

Использовать сложные правила

4.Самосознание

ЭС имеют значения, позволяющие им рассуждать о их собственных действиях и структуру, управляющую такие рассуждения

У большинства ЭС есть механизм объединения.

Это знания, необходимые для объяснения того, каким образом система пришла к данным решениям.

Лекция 10. Информационная безопасность в эис.

1. Угрозы информационной безопасности.

2. Методы и средства защиты информации в эис.

1. Угрозы информационной безопасности.

Распространение информационных технологий в ЭИС обеспечивает с одной стороны широкий доступ пользователей и высокий уровень автоматизации, а с другой стороны делает их чрезвычайно уязвимыми по отношению к деструктивным воздействиям. Так, каждые 20 секунд в США совершается преступление с использованием программных средств, 80% этих преступлений, расследуемых ФБР, происходит через сеть Internet. Потери от хищений или повреждений компьютерных сетей превышают по разным оценкам от 100 млн. до 40 млд. долл. в год.

Отсюда остро встает проблема защиты информации.

Защита информации – это комплекс методов и средств обеспечения безопасности информации, направленные на предотвращение ее

утечки,

уничтожения и

модификации.

Утечка информации - ознакомление постороннего лица с содержанием секретной информации.

Модификация информации - несанкционированное изменение информации, корректное по форме и содержанию, но другое по смыслу.

Для обеспечения безопасности информации необходима защита всех сопутствующих компонентов информационных технологий и автоматизированных систем, используемых субъектами информационных отношений:

оборудования (технических средств); ограмм (программных средств);

данных (информации);

персонала.

В современных ЭИС основными каналами утечки и несанкционированного доступа к информации могут быть:

1 - носители информации (дискеты, МД, МЛ),

2 - линии и каналы связи,

3- периферийное оборудование Принтер, монитор,

4 - корзина с удаленными файлами,

5- НСД к машинограммам и др. бумажным носителям

6 - НСД к средствам загрузки программного обеспечения,

7 - НСД к информации при ремонте и профилактике аппаратуры,

Виды угроз безопасности

Основными видами угроз безопасности информационных систем являются:

• преднамеренные действия нарушителей и злоумышленников (обиженных лиц из числа персонала, преступников, шпионов, диверсантов и т. п.).

Угрозы безопасности можно классифицировать по различным признакам:

1. По результатам акции:

угроза утечки;

угроза модификации;

угроза утраты.

2. По мотивам:

Непреднамеренные;

Умышленные.

Случайные (непреднамеренные) угрозы могут возникнуть в следствии:

• стихийных бедствий и аварий (наводнение, ураган, землетрясение, пожар и т.п.);

• сбоя и отказа оборудования (технических средств) АИТУ;

• последствий ошибок проектирования и разработки компонентов АИС (аппаратных средств, технологии обработки информации, программ, структур данных и т. п.);

• ошибок эксплуатации (пользователей, операторов и другого персонала).

Основные причины непреднамеренных, искусственных угроз АИС:

Невнимательность;

нарушение регламента и игнорирования ограничений, установленных в системе;

Некомпетентность;

Халатность.

Примеры угроз:

1) неумышленные действия, приводящий к частичному или полному отказу системы или разрушению аппаратных, программных, информационных ресурсов системы (неумышленная порча оборудования, удаление, искажение файлов с важной информацией или программ, в том числе системных и т. п.);

2) неправомерное включение оборудования или изменение режимов работы устройств и программ;

3) неумышленная порча носителей информации;

4) нелегальное внедрение и использование неучтенных программ (игровых, обучающих, технологических и др., не являющихся необходимыми для выполнения нарушителем своих служебных обязанностей) с последующим необоснованным расходованием ресурсов (загрузка процессора, захват оперативной памяти и памяти на внешних носителях);

6) заражение компьютера вирусами;

7) неосторожные действия, приводящие к разглашению конфиденциальной информации или делающие ее общедоступной;

8) разглашение, передача или утрата атрибутов разграничения доступа (паролей, ключей шифрования, идентификационных карточек, пропусков и т. п.);

9) игнорирование организационных ограничений (установленных правил) при ранге в системе;

10) вход в систему в обход средств защиты (загрузка посторонней операционной системы со сменных магнитных носителей и т. п.);

11) некомпетентное использование, настройка или неправомерное отключение средств защиты персоналом службы безопасности;

12) пересылка данных по ошибочному адресу абонента (устройства);

13) ввод ошибочных данных;

14) неумышленное повреждение каналов связи.

умышленные угрозы — это угрозы АИС, вызванные деятельностью человека, связанные с корыстными устремлениями людей (злоумышленников).

Источники угроз по отношению к информационной системе могут быть внешними или внутренними.

К сожалению результатом реализации и тех и других угроз являются одни и те же последствия: потеря информации, нарушение ее конфиденциальности, ее модификация.

Основные преднамеренные умышленные угрозы как правило направлены на:

умышленную дезорганизацию работы системы и вывод ее из строя,