Вопрос61. Финансовая система и её основные составляющие.

Финансы – это сложившаяся в обществе система экономич.отношений по формированию, распределению и использованию фондов денежных средств.

Совокупность отношений по поводу использования фондов денежных средств через соответствующие учреждения составляет финансовую систему.

Финансы выполняют ряд функций:

аккумулирующая состоит в концепции средств и создании материальной базы существования государства.

регулирующая – в стимулировании деятельности хозяйственных субъектов.

распределительная – в формировании денежных средств и их использования по назначению.

Субъектами финансовых отношений являются: государство, фирмы, различные объединения, организации и отдельные граждане.

Финансовая система – представляет собой систему регулируемых финансовых отношений и финансовых учреждений, осуществляющую мобилизацию денежных средств и их распределение в связи с финансированием национальной экономики.

Финансовая система состоит из:

финансы населения – первичные доходы населения.

децентрализованные финансы – это фонды денежных средств п/п,организаций, фирм и др.коммерческих и некоммерческих структур, а так же отраслей.

Различают финансы: государствен., частных, акционерных фирм и предприятий. Основная их задача – обслуживание процесса производства и первичного распределения благ и услуг.

централизованные финансы, состоят из :

--фонды социальн.страхования

--фонды имущественного и личного страхования

--гос.бюджет

--кредит

Вопрос 60: Сущность и функции финансов.

ФИНАНСЫ (денежные средства), совокупность экономических отношений в процессе создания и использования фондов денежных средств. Возникли они, т.е. финансы, при регулярном товарно-денежном обращении с развитием государства и его потребностей в денежных ресурсах. Государство через систему финансов (государственный бюджет, местные финансы, финансы предприятий) перераспределяет часть национального дохода в соответствии с целями экономической и социальной политики.

ФИНАНСЫ - Совокупность денежных средств государства, предприятия, а также система их формирования, распределения и использования.

СУЩНОСТЬ — это внутреннее содержание предмета, выражающееся в единстве всех его многообразных свойств и отношений. Сущность финансов проявляется в их функциях: распределительной, контрольной, стимулирующей, фискальной.

ФУНКЦИЯ(исполнение, осуществление) - деятельность, обязанность, работа; внешнее проявление свойств какого-либо объекта в данной системе Распределительная функция финансов заключается в обеспечении субъектов хозяйствования необходимыми финансовыми ресурсами, которые используются в форме денежных фондов целевого назначения. Финансы, связанные с движением стоимости общественного продукта, выраженного в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Это позволяет систематически контролировать складывающиеся в обществе экономические пропорции, что отражает другую функцию финансов - контрольную. Стимулирующая функция финансов проявляется в следующем: маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Общее понятие финансов рассматривается в двух аспектах:

1. В экономическом аспекте - финансы - это экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных (Бондов денежных средств, необходимых государству для выполнения своих задач и функций.

2. В денежном аспекте - финансы - это совокупность фондов денежных средств, мобилизованных государством для осуществления своих задач.

Сущность финансов проявляется в их функциях. Финансы выполняют следующие функции: 1. распределительную 2 контрольную 3. регулирующую

|

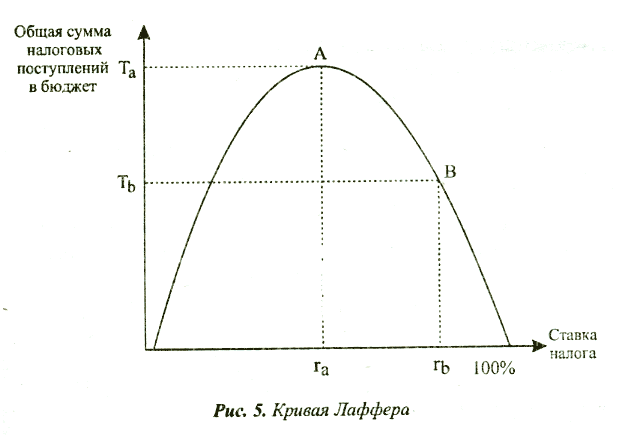

ВОПРОС :64.Налоги, их виды. Кривая Лаффера.

Как писал Бенджамин Франклин: «В жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги. Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Налоги – это обязательные платежи в бюджеты, которые составляют основную часть государственных и муниципальных доходов, уплачиваемые различными субъектами в установленном законом порядке, в определенные сроки и в определенном размере. Налоги бывают прямыми и косвенными. Косвенные налоги называются акцизами. Классификация налогов возможна и по уровню бюджета, в который они поступают.

Налоги можно классифицировать по нескольким основаниям:

по субъекту налога:

а) с физических лиц (налог на доходы физических лиц); б) с организаций (налог на прибыль, налог на имущество организации); в) общие;

по объекту налогообложения:

а) поимущественные; б) подоходные; в) на операции; г) на действия;

по форме возложения налогового бремени:

а) прямые (обращены непосредственно к доходам и имуществу налогоплательщиков; в них юридические и фактические налогоплательщики совпадают в одном лице); б) косвенные (в них юридические и фактические налогоплательщики не совпадают);

в)по назначению – предназначенные для финансирования государственных задач, без указания на конкретные цели (например, ЕСН – единый социальный налог);

по порядку установления:

а) федеральные (ст. 13 Налогового кодекса РФ); б) региональные (ст. 14 Налогового кодекса РФ); в) местные (ст. 15 Налогового кодекса РФ).

существуют следующие виды налогов: федеральные, региональные и местные.

Федеральными налогами признаются налоги, которые установлены Налоговым кодексом РФ и обязательны к уплате на всей территории РФ.Региональными налогами признаются налоги, которые установлены Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ, если иное не предусмотрено.Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с Налоговым кодексом РФ и законами субъектов РФ о налогах.Местными налогами признаются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

КРИВАЯ ЛАФФЕРА:

Кривая Филлипса «работает» в относительно короткие периоды роста безработицы и снижения производства. В условиях длительного периода кривая «взлетает вверх», становится «крутой». Проще говоря, возникает так называемая стагфляция — сохранение высокой безработицы при одновременном инфляционном росте цен.

ВОПРОС 58. КРИВАЯ ФИЛЛИПСА И ЕЁ ЭКОНОМИЧЕСКАЯ ИНТЕРПРЕТАЦИЯ. Кривая Филлипса предоставила кейнсианцам хороший аналитический и нструмент для построения собственной концепции инфляции При выработке экономической политики приходится выбирать: либо инфляция, либо безработица.

Кривая

Филлипса:UN

— естественный уровень безработицы;

РN - темп

роста цен при этом уровне.

Кривая

Филлипса:UN

— естественный уровень безработицы;

РN - темп

роста цен при этом уровне.

ВОПРОС 53. Кредитно-банковская система, её структура и функции. КРЕДИТНАЯ СИСТЕМА - ЭТО КОМПЛЕКС ВАЛЮТНО-ФИНАНСОВЫХ УЧРЕЖДЕНИЙ, ПРИЗВАННЫХ РЕГУЛИРОВАТЬ ЭКОНОМИКУ ПУТЕМ ИЗМЕНЕНИЯ КОЛИЧЕСТВА НАХОДЯЩИХСЯ В ОБРАЩЕНИИ ДЕНЕГ. Современная кредитная система состоит из трех звеньев: центральный банк, коммерческие банки, специализированные кредитно-финансовые институты. На каждом из трех уровней выполняются соответствующие ФУНКЦИИ. 1. Денежно-хозяйственные функции (работа с деньгами вкладчиков, сделки по хранению, предоставление кредита, предоставление информации, консультирование и др.) осуществляются кредитными институтами (банками). 2. Регулирующие функции (установление учетной ставки, установление резервов и т. п.) осуществляются центральным банком и ведомствами по надзору. 3. Регламентирующие функции (контроль за частными банками и т. п.) осуществляются центральным банком и министерством финансов.

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег. УЧЕТНАЯ СТАВКА ПРОЦЕНТА- ЭТО НОРМА ПРОЦЕНТА, ПО КОТОРОЙ ЦБ ПРЕДОСТАВЛЯЕТ КРАТКОСРОЧНЫ! КРЕДИТЫ КОММЕРЧЕСКИМ БАНКАМ. Коммерческие банки для осуществления своей дентслыини берут кредит у ЦБ под определенный процент, т. е. учетную с гимку(скажем, 30%). Банки предоставляют полученные средства своим клиентам под процент, который выше учетного (скажем, 40%). Если ЦБ повысит учетную ставку процента, то коммерческие банки поднимут ставку процента своим клиентам. Если ЦБ снизит учетную ставку, то же самое сделают коммерческие банки. Таким образом, ЦБ воздействует на экономику, проводя политику «дешевых» или «дорогих» денег, чтобы стимулировать или охладить деловую активность. К причинам, вызывающим нарушения в функционировании банковской системы, относятся: • нестабильность курса национальной валюты; • неудачная денежно-кредитная политика ЦБ; • неразумная фискальная (налоговая) политика; • отсутствие системы страхования депозитов. К мерам по стабилизации кредитно-банковской системы относятся: • совершенствование банковского законодательства; • приведение в соответствие уровня минимальных банконскпх резервов и уровня учетной ставки; • развитие новых форм кредитно-банковских услуг и регул про вание емкости кредитного рынка