Дюрация

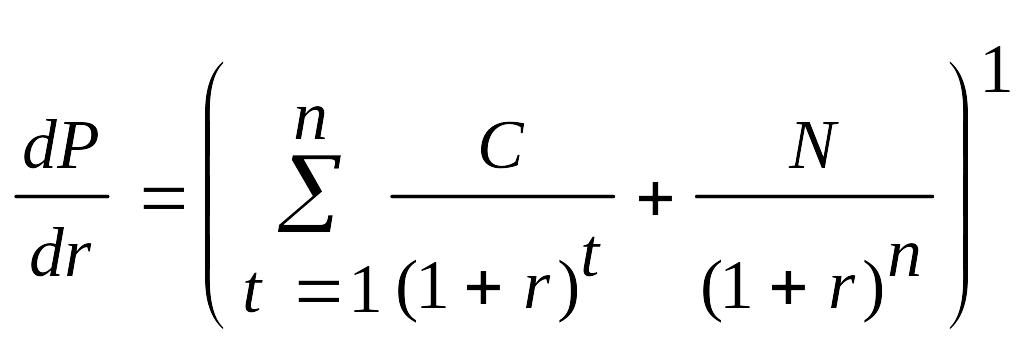

Риск изменения цены облигации, в первую очередь, связан с риском изменения процентных ставок. Поэтому необходимо определить показатель, который являлся бы мерой такого риска. Чтобы определить приблизительное изменение облигации при небольшом изменении доходности до погашения, возьмем первую производную по r для формулы определения цены облигации:

(5.36)

(5.36)

или

|

или

|

|

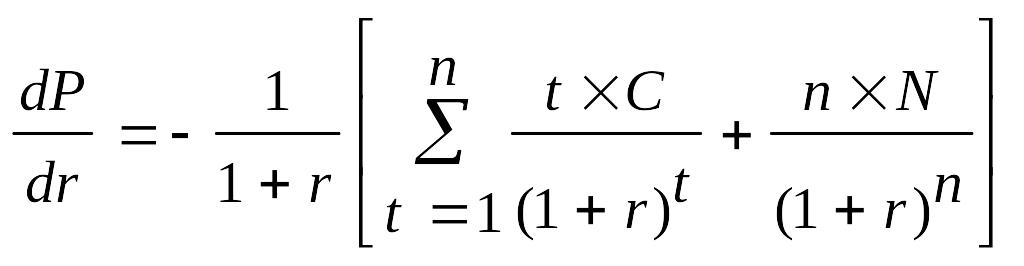

(5.38)

(5.38)

Где: Р - цена облигации; dP - изменение цены облигации; dr - изменение доходности до погашения;

r - доходность до погашения; С - купон облигации; N - номинал облигации; n - число лет до погашения облигации.

Сумма в квадратных скобках в правой части уравнения (5.38) представляет собой средневзвешенное время до погашения купонов и номинала облигации, где весами выступают приведенные стоимости платежей.

Например, если облигация погашается через три года, то выражение в квадратных скобках уравнения (5.38) примет вид:

|

|

С помощью уравнения (5.38) можно приблизительно определить изменение цены облигации при малом изменении доходности до погашения. Разделим обе части уравнения (5.38) на Р:

![]() (5.41)

(5.41)

- говорит о приблизительном процентном изменении цены облигации.

Величину

в правой части уравнения (5.41) -

![]() - обозначим через

D

- обозначим через

D

Дюрация представляет собой эластичность цены облигации по процентной ставке и поэтому служит мерой риска изменения цены облигации при изменении процентной ставки.

Наглядно можно показать следующим образом. Продифференцируем уравнение (5.9) по (1 + r).

![]() (5.42)

(5.42)

Умножим

обе части уравнения (5.43) на

|

|

или

|

|

или

|

|

Левая часть уравнения (5.44) – это эластичность цены облигации относительно доходности до погашения (или более точно, относительно (1 + r)).

Как видно из уравнения (5.45), чем меньше величина дюрации, тем в меньшей степени цена облигации будет реагировать на изменение процентной ставки и наоборот. Перед дюрацией стоит знак минус. Это говорит о том, что доходность до погашения и цена облигации изменяются в противоположном направлении.

Пример 5.14. Номинал облигации 1 млн. руб., купон 20% и выплачивается один раз в год, до погашения остается 3 года, доходность до погашения 20%. Цена облигации равна 1 млн. Определить дюрацию облигации.

Она

равна:

![]()

Если

доходность до погашения выросла на 1%,

тогда цена облигации снизилась до![]()

Как видно из примера, дюрация облигации равна 2,53 года, и при небольшом изменении процентной ставки процентное изменение цены облигации составило 2, 07%. Таким образом, дюрация облигации приблизительно говорит о том, на сколько процентов изменится цена облигации при изменении ее доходности на небольшой процент. Показатель дюрации можно использовать не только в отношении облигаций, но и других активов, которые предполагают известные суммы выплат. Дюрация облигации с нулевым купоном равна периоду времени, который остается до ее погашения.

Дюрация определяется в купонных периодах. Если купоны выплачиваются 1 раз в год, то величина дюрации равна количеству лет. Если купоны выплачиваются т раз в год, то дюрацию в годах можно определить по следующей формуле:

![]() (5.45)

(5.45)

Где: m - число периодов, за которые выплачиваются купоны в течение года.

Пример 5.15. Дюрация облигации в купонных периодах равна 7,4 года. Купоны выплачиваются два раза в год. Определить дюрацию в годах. Она равна:

![]() (5.46)

(5.46)

Величину называют модификацированной дюрацией. Обозначив дюрацию через D.

![]() (5.47)

(5.47)

Dm. Тогда формула (7.63) примет вид:

![]() (5.48)

(5.48)

следующим образом:

![]() (5.49)

(5.49)

Продолжим пример и рассчитаем модифицированную дюрацию для облигации, если дюрация Макоули, как мы определили, равна 2, 53 года.

2,53 Dm = 2,108 лет

Модифицированная дюрация измеряется в купонных периодах. Если купоны выплачиваются один раз в год, то значение модифицированной дюрации означает количество лет. Если купоны выплачиваются m раз в год, то модифицированную дюрацию в годах можно определить по следующей формуле:

Изменение на 1%, тогдаона равна -2,108*0,01 = -0,02108 или 2,108%

![]() (5.50)

(5.50)

![]() (5.51)

(5.51)

2,108*1000000*0,0001 = 210,8 руб.

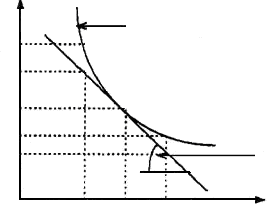

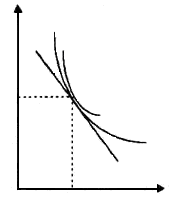

Графически дюрация представлена на рис. 5.1. Она представляет собой угол наклона касательной к графику цены облигации. Как следует из рис. 5.1, для больших изменений доходности до погашения облигации дюрация дает значительную погрешность. Поскольку дюрация представлена касательной к кривой цены, то при падении доходности до погашения она занижает действительное изменение цены облигации, а при росте доходности до погашения – завышает. Так, при падении доходности с r до r1 цена облигации вырастет на величину (P1I - Р), дюрация же даст оценку увеличения только на величину (P1 - Р). При росте доходности до погашения с r до r2 цена облигации понизится только на величину (Р - Р2). Дюрация даст более значительную оценку изменения цены на величину (Р - Р2I).

цена

цена облигации

дюрация

доходность

r1

r

r2

P1|

P1

P

P2

P2|

Рис. 5.1. Дюрация

Дюрация, в том числе модифицированная, имеет следующие характеристики

Она меньше времени до погашения облигации или равна ей в случае облигации с нулевым купоном. Модифицированная дюрация бескупонной облигации также меньше времени до ее погашения.

Как правило, чем меньше купон облигации, тем больше дюрация, так как больший удельный вес выплат по облигации приходится на момент ее погашения. Чем выше купон облигации, тем меньше ее дюрация.

При прочих равных условиях, чем больше время до погашения облигации, тем больше дюрация. Чем больше дюрация, тем выше риск изменения цены облигации. При повышении доходности до погашения дюрация уменьшается, при понижении доходности до погашения дюрация возрастает.

Иммунизация облигации.

Для купонной облигации существует риск реинвестирования купонов. Он заключается в том, что при падении процентных ставок купоны реинвестируются под более низкий процент, при повышении ставок - под более высокий. Изменение процентных ставок также оказывает влияние и на цену облигации, но в противоположном направлении. Таким образом, при повышении ставок инвестор будет проигрывать в цене облигации, но выигрывать от реинвестирования купонов. Напротив, при падении доходности он выигрывает от роста цены облигации, но проигрывает в реинвестировании купонов. Поскольку изменение цены облигации и доходов от реинвестирования купонов имеют противоположную направленность, можно найти точку во времени (в течение срока обращения облигации), где эти два процесса уравновешивают друг друга и доходность операции для инвестора остается неизменной. Такая точка во времени и представлена дюрацией облигации. Например, инвестор купил облигацию с доходностью до погашения 20%, дюрацией 3 года, до погашения которой остается 5 лет. Через некоторое время доходность до погашения данной облигации выросла. Если он продаст облигацию через 3 года, то реализованная доходность его операции составит 20%. Таким образом, инвестор может обезопасить себя от изменения процентных ставок на рынке, или иммунизировать облигацию для периода времени в 3 года. Если он продаст облигацию раньше или позже трех лет, то реализованная доходность, как правило, будет отличаться от 20%. В этом случае инвестор подвергается риску изменения процентной ставки.

Величина дюрации дает хорошее приближение изменения цены облигации только для малых значений изменения доходности до погашения. Поэтому, если в нашем примере доходность до погашения облигации сильно изменится, то она уже не будет иммунизированна на период 3 года, и инвестор не обеспечит себе реализованную доходность в 20% на этот момент времени. Если процент вырастет, то дюрация уменьшится и соответственно временная точка иммунизации облигации составит меньше трех лет, и наоборот. Принцип иммунизации можно использовать при управлении портфелем облигаций.

Изгиб. Дюрация дает приемлемую оценку изменения цены облигации при небольшом изменении доходности до погашения, так как график цены облигации имеет вогнутую форму (см. рис. 5.1). Для более точной оценки изменения цены облигации следует учесть такой показатель как изгиб (convexity), обозначим его через conv.

Изменение цены облигации можно разложить на составляющие части с помощью ряда Тейлора. Для решения нашей задачи возьмем два первых слагаемых данного ряда. Тогда изменение цены облигации можно представить следующим образом:

|

Изгиб равен:

|

|

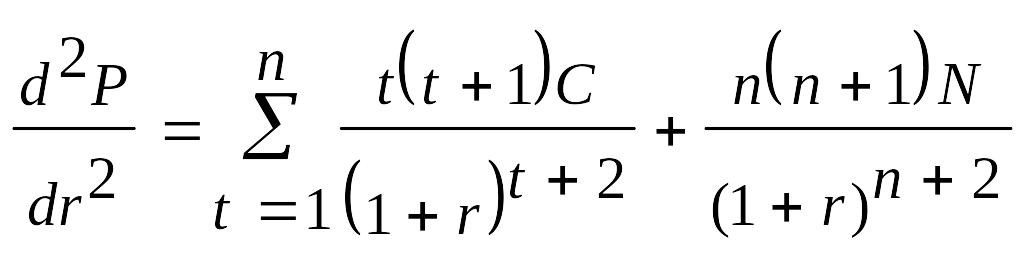

Выражение

– это вторая производная для формулы

цены

![]()

равна:

(5.54)

(5.54)

определяется в купонных периодах. Если купон выплачивается один раз в год, то результат изгиба получается в годах. Если купоны выплачиваются m раз в год, то получить значение изгиба в годах можно по формуле:

![]() (5.55)

(5.55)

Пример 5.16. Номинал облигации 1 млн. руб., С = 20%, до погашения 3 года, доходность до погашения равна 20%. Определить процентное изменение цены облигации при росте и падении доходности до погашения на 5%.

Как мы уже рассчитали, дюрация такой облигации равна 2,108 года.

Изгиб

равен:

![]()

Изменение

цены облигации составляет 9, 74%. Если

доходность до погашения упадет на 55, то

процентное изменение цены равно:

![]()

Изменение цены облигации составляет 11,34%.

Использование модифицированной дюрации и изгиба позволяют довольно точно определить процентное изменение цены облигации при существенном изменении доходности до погашения.

Изгиб характеризуется следующими особенностями. Его величина возрастает при уменьшении доходности до погашения и падает при его росте. При данном значении доходности до погашения и времени погашения величина изгиба больше для облигаций с более низким купоном. При данном значении доходности до погашения и модифицированной дюрации величина изгиба меньше для облигации с более низким купоном. Величина изгиба возрастает в большей степени, чем при росте дюрации.

Изгиб – один из важных инвестиционных качеств облигации, особенно в условиях нестабильности процентных ставок. Он говорит о величине кривизны графика цены облигации, что наглядно представлено на рис. 5.2. Облигации А и В имеют одинаковую дюрацию, но величина изгиба облигации В больше чем облигации А. Это свидетельствует о том, что при падении доходности цена облигации В вырастет в большей степени, чем облигации А. При росте доходности ее цена упадет в меньшей степени, чем облигации А. Таким образом, с точки зрения инвестиционных качеств, облигация В лучше облигации А. Они мало заметны при небольшом изменении доходности до погашения, однако проявляются в существенной степени при значительном изменении процентной ставки. Поскольку облигация В дает инвесторам преимущество, то она должна оцениваться на рынке. По-этому цена облигации В будет больше цены облигации А, и эта разница проявится тем сильнее, чем определеннее ожидания инвесторов относительно неустойчивости конъюнктуры.

цена

доходность

P

A

B

r

Рис. 5.2. Изгиб

Еврооблигации («евробонды») - облигации, выпущенные в валюте, являющейся иностранной для эмитента (как правило), размещаемые с помощью международного синдиката андеррайтеров среди зарубежных инвесторов, для которых данная валюта также, как правило, является иностранной.

Разновидностью еврооблигаций являются облигации «драгон» (англ. dragon bonds) – евродолларовые облигации, размещенные на азиатском (в первую очередь, японском) рынке и имеющие листинг на какой-либо азиатской бирже, обычно в Сингапуре или Гонконге.

Для осуществления расчетов по еврооблигациям существуют две депозитарно-клиринговые системы – Euroclear и Clearstream.

По времени обращения.

Долгосрочная – срок обращения от 5 до 30 лет.

Среднесрочная – срок обращения 1 до 5 лет.

Краткосрочная – срок обращения до 1 года.

По типу дохода.

Процентные (купонные).

Облигация с фиксированной процентной ставкой - купонная облигация, доход по которой выплачивается по купонам с фиксированной процентной ставкой. Информация о купонах указывается в проспекте эмиссии облигации. К этому типу облигаций относятся ОФЗ, ОВГВЗ, большинство еврооблигаций.

Облигация с плавающей процентной ставкой - купонная облигация с переменным купоном, размер которого привязывается к некоторым макроэкономическим показателям: к доходности государственных ЦБ, к ставкам межбанковских кредитов (LIBOR, EURIBOR) и т. п.

Дисконтные (бескупонные) - облигация, доходом по которой является дисконт (бескупонная облигация). Дисконтные облигации продаются по цене ниже номинала. Чем ближе дата погашения облигации, тем выше рыночная цена облигации. Примеры дисконтных облигаций - ГКО, БОБР.

Дисконтно-процентные.

По типу эмитента.

Государственные – ЦБ, эмитированная с целью покрытия бюджетного дефицита от имени правительства или местных органов власти, но обязательно гарантированная правительством.

а) Федеральные:

краткосрочные бескупонные (ГКО) - от 3 месяцев до 1 года;

внутренних займов 1990 г.;

федерального займа с переменным купоном (ОФЗ-ПК);

нерыночных займов;

внешних займов, в том числе еврооблигации;

федерального займа с постоянным купонным доходом (ОФЗ-ПД);

целевых беспроцентных займов (долговые товарные обязательства);

федерального займа с амортизацией долга;

облигации Банка России;

внутреннего государственного валютного займа (ВГВЗ);

государственные сберегательные облигации;

сберегательного займа (ОГСЗ) - предъявительские годовые купонные облигации, процент по которым выплачивался ежеквартально и превышал доходность по другим государственным займам;

государственные облигации, погашаемые золотом (золотые сертификаты);

целевого беспроцентного займа 1990 г.

Остановимся более подробно на самых основных.

ГКО – это облигация с нулевым купоном, которая выпускается в безналичной форме на периоды 3, 6 и 12 месяцев. Эмитент – Министерство финансов РФ. Агентом по обслуживанию выпусков облигаций выступает ЦБ РФ. Номинал бумаги составляет 1 млн. руб. В качестве расчетной базы по ГКО год считается равным 365 дням. Первичное размещение и вторичный рынок облигаций представлены на ММВБ. К ММВБ подключены также ряд региональных бирж, которые образуют единую торговую систему. Размещение ГКО происходит в виде первичных аукционов. В момент написания данной книги они проводятся по средам. Не позднее чем за 7 дней до даты аукциона ЦБ РФ объявляет условия очередного выпуска ГКО. В сообщении указывается объем выпуска, номинальная стоимость облигаций, срок обращения, объем неконкурентных заявок для непервичных дилеров, дата выпуска и дата погашения.

Лица, желающие участвовать в аукционе, передают свои заявки дилерам с указанием цены, по которой они хотели бы приобрести облигации. Такие заявки называются конкурентными. Существуют не-конкурентные заявки. Они представляют собой согласие инвестора приобрести ГКО по средневзвешенной цене аукциона. Минфин РФ рассматривает конкурентные заявки и устанавливает некоторую минимальную цену продажи облигаций инвесторам. Данная цена именуется ценой отсечения. Все конкурентные заявки, в которых была названа данная или более высокая цена, удовлетворяются. Заявки по более низким ценам остаются неисполненными. Средневзвешенная цена аукциона определяется на основе цен и объемов удовлетворенных заявок. Выпуск облигаций считается состоявшимся, если на аукционе размещено не менее 20% от общего количества заявленных облигаций.

Операции с ГКО можно осуществлять только через банки и финансовые компании, уполномоченные ЦБ РФ. Они подразделяются на две категории - первичные и вторичные дилеры. Первичные дилеры обязаны приобретать ГКО на аукционе в объеме не менее 1% от номинальной суммы выпуска, в том числе по неконкурентным заявкам не менее полпроцента от номинального объема выпуска. Они имеют право котировать облигации, т. е. держать в торговой системе свои котировки облигаций на покупку и продажу. Вторичные дилеры не имеют обязательств по объему заявок, но также не могут котировать облигации на вторичном рынке.

Облигации предназначены для юридических и физических лиц, резидентов и нерезидентов.

В прессе информация по ГКО дается по конкретным выпускам. Каждому выпуску присваивается свой код, например. 21006RMFS. Первые две цифры (21) обозначают трехмесячное ГКО. Следующие три цифры (006) говорят о порядковом номере выпуска. Буквы RMF представляют собой аббревиатуру слов Russian Ministry of Finance (Минфин РФ). Буква S (State) указывает на то, что бумага является государственной. В случае шестимесячной ГКО первые две цифры кода составляют 22, например, 22006 RMFS. Для годичной ГКО – 23, например, 23006 RMFS.

ОФЗ – Облигации Федерального Займа – облигации, выпускаемые Минфином РФ. Данные облигации являются купонными, т. е. по ним предусмотрены процентные выплаты по купонам. По некоторым выпускам ОФЗ в определенные даты предусматривается частичное погашение номинала (амортизация долга). Данные облигации попадают в категорию государственных облигаций. Это облигации федерального займа с переменным купоном, Их также обозначают как ОФЗ-ПК. Они являются среднесрочными бумагами. Эмитентом выступает Минфин РФ. Агентом по обслуживанию выпусков является ЦБ РФ. ОФЗ эмитируются в безбумажной форме номиналом 1 млн. руб. Условия выпуска и обращения ОФЗ аналогичны условиям выпуска и обращения ГКО. Размещение и обращение ОФЗ организовано на ММВБ. Величина купонного дохода объявляется по первому купону не позднее, чем за 7 дней до даты начала размещения очередного выпуска облигаций, по следующим купонам - не позднее, чем за 7 дней до начала следующего купонного периода. Процентная ставка для соответствующего купона рассчитывается на основе выпусков ГКО, погашение которых будет производиться в период от 30 дней до даты выплаты очередного купонного дохода до 30 дней после его выплаты. Она определяется как средневзвешенная величина на основе средневзвешенной доходности за последние 4 торговые сессии до даты объявления купона. Код ОФЗ-ПК начинается с цифр 24, например, 24006RMFS. На момент написания данной книги законодательством РФ также предусмотрена возможность выпуска ОФЗ с постоянным купонным доходом. В настоящее время также выпущены ОФЗ с постоянным купоном.

ОГСЗ - Облигация государственного сберегательного займа – это среднесрочная предъявительская бумага, выпускаемая в документарной форме, номиналом 100 и 500 тыс. руб. Эмитентом облигаций является Министерство финансов РФ. Облигации могут приобретать физические и юридические лица. Однако по своему замыслу они, в первую очередь, предназначены для физических лиц. ОГСЗ – это облигация с плавающим купоном. Процент по купону определяется на каждый купонный период и равняется последней официально объявленной купонной ставке по ОФЗ-ПК за аналогичный по продолжительности купонный период. Купон объявляется за 10 дней до начала первого купонного периода, по остальным – за неделю до начала купонного периода. Первичная продажа облигаций осуществляется банками и финансовыми организациями, уполномоченными эмитентом. При организации первичного размещения облигаций Минфин объявляет на них закрытую подписку среди финансовых институтов, имеющих право работать со средствами населения. В заявке они указывают цену, по которой готовы выкупить облигации. Организации, которые выигрывают аукцион, т. е. предлагают выкупить бумаги по цене отсечения, установленной Минфином РФ, или выше, приобретают их. После этого они обязаны продать облигации инвесторам, но уже по рыночным ценам. Облигации свободно обращаются на вторичном рынке.

ОВВЗ - Облигации внутреннего валютного займа выпущены в 1993 г. в счет погашения задолженности Внешэкономбанка. В 1996 г. осуществлена дополнительная эмиссия облигаций. Бумаги выпущены в документарной форме номиналом 1 тыс., 10 тыс. и 100 тыс. долл. США в виде семи траншей (серий) с погашением 14 мая 1994 г., 1996 г., 1999 г., 2003 г., 2008 г. и 2011 г. По облигациям начисляется один купон в год в размере 3%. Проценты выплачиваются за истекший год, начиная с 14 мая.

б) Субъектов федерации.

Муниципальные - облигации, выпускаемые городскими, местными властями в виде займа под муниципальную собственность с целью финансирования различных проектов. Обычно доход от муниципальных облигаций освобожден от государственного и местного налогов.

Корпоративные (Corporate bond) признаются облигации, выпускаемые для финансирования частных предприятий (организаций). По таким облигациям эмитенты получают выгоду за счет более низкой процентной ставки по сравнению с банковскими кредитами.

По валюте номинала.

Одновалютная.

Двухвалютная – еврооблигация, по которой проценты выплачивают в одной валюте по фиксированному курсу, а основная часть - в другой валюте.