Лекция №5 Банковские продукты и услуги Сущность и основные правила проведения банковских операций. Классификация банковских операций и их краткая характеристика. Свойства банковских услуг

Экономическое содержание и сущность банковского маркетинга связаны с понятиями продукт, услуга и товар. В теоретическом исследовании банковских проблем и практическом использовании банковского маркетинга, эти понятия зачастую применяются неадекватно; некоторые из них отождествляются; содержание не всех из них понятно лицам, использующим их в теории или практике. Причем это ни только российское явление, но и общемировое.

Продуктом вообще (в широком смысле понятия) можно назвать опредмеченным в чем-либо или ни в чем не опредмеченные результаты деятельности естественных (живой и неживой природы) и общественных сил. Продукты неживой и живой природы, человеческой деятельности, конкретизируя понятие продукта в широком смысле слова, обозначают соответствующие продукты в узком смысле слова – естественные и общественные. В соответствии с предметом учебного пособия нас интересуют последние.

Общественные (человеческие) продукты. Материальные блага в рассматриваемом аспекте есть разновидности полезных для людей естественных и общественных продуктов, опредмеченных в вещах или не опредмеченных в них.

Согласно трудовой теории стоимости вторым неотъемлемым свойством продукта, предназначенного для продажи, является его способность обмениваться на другие продукты в определенных пропорциях, названная стоимостью.

Отсюда товар это вещь или услуга, которые, во-первых, обязательно полезны для людей, то есть имеют потребительную стоимость; во-вторых, способны обмениваться на другие вещи, услуги или деньги, то есть обладающие стоимостью. Следовательно, товар можно определить как вещь или услугу, в которых имеется единство двух сторон потребительной стоимости и стоимости.

Услуга, в отличие от овеществленных товаров, всегда является процессом, в ходе которого происходит взаимодействие ее производителя и потребителя. Любая услуга является процессом, тогда как любой овеществленный товар таковым не является. Отсюда можно полагать, что услуги и овеществленные товары являются маркетинговыми продуктами различных типов, то есть различия между ними гораздо глубже, чем родовые и видовые.

Рассмотрим основные специфические черты, присущие банковской услуге и существенно отличающие ее о т материальных благ.

Прежде всего, покупателю банковской услуги трудно разобраться и оценить, что продается до ее приобретения, а иногда даже после этого. Клиент вынужден верить банку, у него обязательно должен присутствовать элемент доверия к банку. Одновременно неосязаемость банковской услуги усложняет управленческую деятельность банковского работника. У него возникают две проблемы:

• сложно показать клиентам свой товар;

• еще более сложно объяснить во всех деталях клиентам, за что они платят деньги.

В данном случае можно лишь описать преимущества, которые появляются у клиента в результате приобретения той или иной банковской услуги.

Специфика банковской услуги заключается и в том, что в отличие от материальных товаров ее нельзя производить впрок и хранить, она может производиться только в момент ее востребования; эти два процесса не могут быть оторваны друг от друга. Кроме того клиент банка не может сразу оценить качество предлагаемой и предоставляемой ему услуги.

Неизбежным следствием несовпадения во времени производства и востребования банковской услуги является изменчивость ее исполнения, зависимость от того, где, когда и кем она предоставляется. Изменчивость банковской услуги иногда вызывается и ее покупателями, уникальность каждого из которых требует высокой степени индивидуализации в соответствии с требованиями клиента, что делает невозможным массовое производство многих видов банковских услуг.

Еще одна важная отличительная черта банковской услуги – ее сиюминутность. Услуги, как правило, не могут быть отложены до дальнейшей продажи и предоставления на длительный срок. Если спрос на эти услуги становится больше предложения, то на это нельзя среагировать, как в промышленности, взяв товар со склада. Аналогично, если мощности по производству банковских услуг значительно превосходят спрос на них, то издержки в этом случае общественно необходимы.

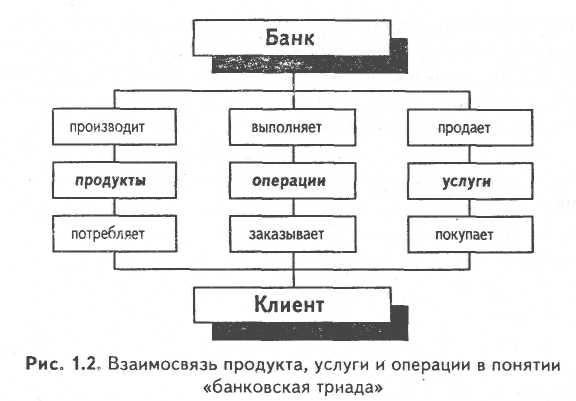

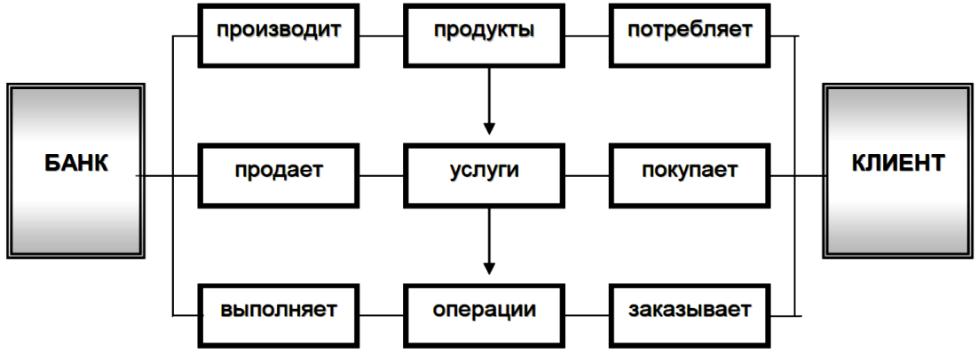

Можно утверждать, что банковский продукт — это конкретный банковский документ (или свидетельство), который производится банком для обслуживания клиента и проведения операции. Это может быть вексель, чек, любой сертификат (инвестиционный, депозитный, сберегательный, пластиковая карточка) и т.п. Банковская услуга представляет собой разнообразные банковские операции по обслуживанию клиента. Банковский продукт и услугу в реальной действительности сложно вычленить, поскольку многие банковские операции (услуги) заканчиваются определенным документом.

Сходство банковского продукта и банковской услуги в том, что они призваны удовлетворять потребности клиента и способствовать получению прибыли. Однако в большинстве случаев банковская услуга носит первичный характер, банковский продукт вторичный. Так, банки предоставляют большое количество услуг и осуществляют продажу многих продуктов:

• услуги по управлению потоками наличных и безналичных денежных средств;

• валютные операции;

• учет коммерческих векселей и предоставление кредитов;

• расчетнокассовые услуги;

• депозиты;

• брокерские услуги по операциям с ценными бумагами.

• инвестиционные банковские услуги (к ним относится андеррайтинг – гарантирование, размещение или покупка новых ценных бумаг у их эмитентов и последующая их перепродажа другим покупателям, а также поиск наиболее привлекательных объектов для слияния, финансирование приобретения других компаний);

• страховые услуги;

• консультационные услуги;

• финансовые услуги (траст, лизинг, факторинг);

• хранение ценностей и другие.

Оказание банковских услуг связано с использованием денег в различных формах (наличные, безналичные деньги и расчёты). Нематериальные банковские услуги приобретают зримые черты посредством имущественных договорных отношений. Большинство банковских услуг имеет протяжённость во времени: сделка, как правило, не ограничивается однократным актом, устанавливаются более или менее продолжительные связи клиента с банком.

В рамках осуществления своей деятельности банки выполняют самые разнообразные виды операций и не только организуют денежный оборот и кредитные отношения, но и участвуют в процессе финансирования экономики.

Коммерческие банки реализуют свои функции, предоставляя обществу широкий спектр разнообразных банковских продуктов. Банковский продукт — это разработанное и сформированное предложение банка клиенту определенной (необходимой или привлекательной для него) банковской операции или услуги с предоставлением соответствующих процедуре документов. Принятие и реализация этого предложения предполагает достижение взаимовыгодных результатов. Банк производит свой продукт, имеющий определенную стоимость. При этом продуктом банка являются не только платежные средства, входящие вместе с кредитом в денежный оборот, но и определенного рода услуги. К ним относятся как традиционные виды услуг (организация безналичных расчетов и наличного денежного обращения, депозитных операций, кредитования), так и нетрадиционные (предоставление гарантий, поручительств, консультационные услуги и т.д.).

Основные виды банковской деятельности и их краткие определения приведены в табл. 1.

Банковские операции можно классифицировать по различным признакам:

по цели — для формирования ресурсов или для размещения их;

функциональному назначению (в соответствии с табл. 1); субъектам отношений — с физическими лицами, юридическими лицами, государством;

платности — операции на платной или на безвозмездной основе;

степени значимости в структуре банковской деятельности — основные или дополнительные.

Табл. 1. - Основные виды банковской деятельности

Краткое определение |

Вид банковской деятельности |

Операции по вкладам и счетам |

Кредитные операции Прием во вклад временно свободных денежных средств от вкладчиков и выдача им денег с их счетов |

Предоставление кредитов и ссуд заемщикам банка |

Расчетные операции Осуществление безналичных платежных и инкассовых операций |

Валютные операции. Операции с драгоценными металлами и драгоценными камнями |

Покупка и продажа валютных ценностей Покупка и продажа драгоценных металлов и драгоценных камней, привлечение их во вклады и размещение |

Операции по гарантиям |

Операции по выдаче акцептов и Факторинговые операции Взятие на себя гарантий (поручительств) по выполнению обязательств в соответствии с договорами |

Акцептование и авалирование ценных бумаг других эмитентов |

Финансирование по договору уступки денежного требования Форфейтинговые операции Операции по учету векселей Операции с ценными бумагами Финансирование внешней торговли путем покупки дисконтных ценных бумаг без права «регресса» Покупка векселей до наступления срока их оплаты должником Эмиссия, покупка и продажа ценных бумаг |

Инвестиционные операции |

Операции доверительного управления (трастовые операции) Депозитарные операции Лизинговые операции Размещение денежных средств по заявкам клиентов в ценные бумаги или в недвижимость от собственного имени за счет инвесторов в соответствии с принципом разде- ления риска Доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами Хранение и управление ценными бумагами, не принадлежащими банку Приобретение имущества и передача его в аренду |

Услуги по организации инкассации |

Осуществление операций по подкреплению банковскими ценностями и инкассации излишков банковских ценностей |

Проведение консультаций клиентов услуги (потенциальных клиентов) банка |

Электронные банки. Эмиссия банковских карт, различные платежные услуги систем, эквайринг, банковские расчеты с использованием электронных информационных технологий |

Операции с сейфами |

Предоставление в аренду сейфов (сейфовых (сейфовыми ячей- ячеек) и помещений для хранения документами) тов и ценностей заемщика |

Классификация услуг банка.

Предоставляемые банком услуги можно условно разделить также на четыре типа: 1) стратегические 2) текущие; 3) оперативные; 4) специальные. Таблица 1 - Основные типы банковских услуг и банки их предоставляющие.

Тип банковской услуги |

Предоставляется Центральным банком |

Предоставляется коммерческим банком |

Стратегические: позволяют клиенту банка разработать и достичь существенных стратегических преобразований в характере, направлениях и масштабах деятельности, либо образе жизни |

денежная политика и эмиссия; обеспечение ресурсов для финансирования научных исследований и развития стратегически важных отраслей; поддержание покупательной способности и валютного курса национальной денежной единицы, выдача и аннулирование банковских лицензий; - объявление банкротства |

инвестиционные кредиты, размещение займов, пластиковые карточки, синдицированные займы, слияние и поглощение банков, закладные операции, сберегательные счета; - учреждение финансово-промышленных групп |

текущие: позволяют клиенту банка оптимальным образом добиться целей, поставленных в годовом плане |

банковский надзор; контроль за соблюдением нормативов; учет векселей; информирование правительства; денежное обращение; валютные резервы |

потребительский кредит; необеспеченный кредит; операции на денежном рынке; депозитные счета; бюджетные счета; чековый клиринг |

оперативные: позволяют клиенту банка подготовиться и быстро решить не запланированные проблемы |

предоставление кредитов банковским учреждениям; поддержание валюты; действия по обеспечению надзора; переговоры с МВФ о предоставлении кредитов |

депонирование, залог ценностей; обеспеченны кредит; страхование жизни; страхование кредитов; факторинг; лизинг |

специальные: позволяют клиенту получить профессиональную помощь в непредвиденных кризисных ситуациях |

гарантии сбережений горожан; гарантии по банкнотам; поддержка банка; подбор руководящих кадров |

рефинансирование; вторичные закладные; объем страховой ответственности; продажа услуг |

Все банковские операции и сделки в зависимости от того, в какой роли в них выступает банк, делятся на пассивные и активные. Деятельность коммерческих банков, представляющая собой совокупность пассивных операций, посредством которых образуются банковские ресурсы, и активных операций по использованию этих ресурсов с целью получения дохода, характеризуется такими показателями, как ликвидность (возможность быстрого превращения в наличные денежные средства), прибыльность и финансовая устойчивость.

В соответствии с Федеральным законом «О банках и банковской деятельности» коммерческие банки формируют финансовую отчетность, которая призвана служить трем основным целям:

дать руководству банка возможность оценить свои операции, их конечные результаты и общую эффективность, а также определить дальнейшую политику в вопросах развития тех или иных видов банковских операций;

служить средством контроля по различным направлениям деятельности банка (формирование и размещение ресурсов, состояние кредитных, расчетных, кассовых и других банковских операций, операций с ценными бумагами) и создавать условия для наблюдения органами банковского надзора за финансовым положением коммерческих банков;

обеспечивать акционерам банка (прежде всего путем аудиторского анализа) возможность контроля по соблюдению их интересов в ходе проводимой руководством банка политики его развития. Главной частью отчетности коммерческого банка является его бухгалтерский баланс, в котором отражается состояние собственных и привлеченных средств банка, а также их размещение в кредитные и другие операции. (Табл. 2)

Фактически баланс коммерческого банка представляет собой сводную таблицу, дающую представление о финансовом положении, характере, структуре и размерах операций банка на соответствующую дату.

Таблица 2 Пример статей бухгалтерского баланса коммерческого банка

Номер счета второго Наименование балансового счета (по разделам) порядка Активы |

Пассивы |

20202 Касса кредитных организаций 30102 Корреспондентские счета кредитных организаций 30202 Средства на резервном счете в ЦБ 32004 Кредиты, предоставленные банкам 45203 Кредиты, предоставленные коммерческими организациями 60402 Основные средства в банках 60901 Нематериальные активы 61008 Материалы 70501 Использование прибыли 70209 Другие расходы 70206 Расходы по содержанию аппарата управления |

10202 Уставный капитал акционерного банка Резервный фонд Специальные фонды Фонды накопления 31304 Кредиты, полученные от кредитных организаций 40702 Коммерческие предприятия и организации 42301 Депозиты физических лиц 60602 Износ основных средств банка 6 0603 Износ малоценных и быстроизнашивающихся предметов 70101 Проценты, полученные по предоставленным кредитам 70301 Прибыль отчетного месяца |

Банковские балансы должны обеспечивать достоверность и наглядность, они составляются по унифицированной форме и публикуются в открытой печати, являясь источником коммерческой информации. При этом не должен нарушаться принцип соблюдения коммерческой тайны. Для устойчивой деятельности коммерческого банка необходимо, чтобы он имел ликвидный баланс, т.е. обладал достаточным капиталом, был платежеспособным, удовлетворял требованиям, предъявляемым к качеству его капиталов. Анализ балансов позволяет контролировать ликвидность банков, совершенствовать управление банковской деятельностью.

В балансе коммерческого банка активы и пассивы группируются по содержанию и располагаются в соответствии с общепринятым в мировой практике главным принципом его построения: статьи по активу расположены в соответствии с последовательным уменьшением их ликвидности, а статьи по пассиву — с уменьшением востребования средств (т.е. по порядку очередности выполнения обязательств банка).

Пассивные операции — это те операции, которые позволяют сформировать банковские пассивы и дают возможность банку привлечь в свое распоряжение для временного пользования ресурсы. Совершая пассивные операции, банк становится должником, так как привлеченные им денежные средства подлежат по истечении какого-то времени возврату.

В зависимости от источника средств банковские пассивы подразделяются на две группы:

собственные средства (капитал);

привлеченные (заемные) средства;

Наличие собственного капитала, который формируется в момент создания банка, является необходимым условием деятельности любого банка. Порядок формирования собственного капитала приводится в уставе коммерческого банка и зависит от того, в какой организационно-правовой форме создается банк. Если банк создается в форме общества с ограниченной ответственностью, то учредители делают свои взносы напрямую в уставный капитал, если же банк создается в форме акционерного общества, то взносы осуществляются путем приобретения учредителями акций. Собственный капитал обеспечивает самостоятельность коммерческого банка и гарантирует его финансовую устойчивость, являясь источником сглаживания негативных последствий различных рисков, которые несет банк. Собственный капитал формируется за счет взносов самих учредителей или владельцев банка, различных фондов, создаваемых банком, а также из нераспределенной прибыли. Основной составляющей собственного капитала является уставный фонд (капитал), формирование которого зависит от организационно-правовой формы банка. Уставный фонд полностью формируется за счет взносов участников (юридических и физических лиц) и служит обеспечением их обязательств. Если банк создается как акционерное общество, его уставный фонд образуется за счет средств акционеров, поступивших от реализации акций. Банк, который является обществом с ограниченной ответственностью, формирует уставный фонд за счет паевых взносов участников.

В процессе деятельности кредитной организации уставный капитал может и должен увеличиваться. Это достигается дополнительным выпуском акций и распределением их среди юридических и физических лиц. Банки сами заинтересованы в увеличении своих капиталов для повышения устойчивости и престижа, возможности маневрировать ресурсами и улучшении рентабельности.

Помимо уставного фонда коммерческие банки располагают и другими собственными фондами. Они формируются за счет чистой прибыли, получаемой банками в процессе осуществления деятельности. Банки самостоятельно определяют периодичность формирования и размер отчислений от чистой прибыли, а также цели ее использования. Чистая прибыль может направляться на создание:

резервного фонда, который предназначен для покрытия возможных убытков банка по операциям в процессе его деятельности;

фонда производственного и социального развития для финансирования технического совершенствования банка и улучшения условий труда работников банка;

фонда материального поощрения персонала банка;

специальных страховых фондов.

В составе пассивных операций коммерческих банков, направленных на формирование привлеченных и заемных средств, можно выделить следующие группы:

вклады и депозиты юридических и физических лиц;

остатки на расчетных, текущих, корреспондентских и других счетах;

кредиты, полученные от других коммерческих банков или Банка России (межбанковские кредиты);

эмиссия неинвестиционных ценных бумаг (депозитных и сберегательных сертификатов, векселей и т.д.).

Реализация банковских продуктов и услуг - важнейший вид деятельности любого коммерческого банка. Стратегической целью банка и всех его служб является увеличение прибыли посредством привлечения максимального числа клиентов, расширения рынка сбыта своих продуктов и услуг, увеличения рыночной доли.

В настоящее время конкуренция на банковском рынке возросла настолько, что для того чтобы выжить, банки должны научиться продавать полный набор банковских продуктов и услуг, т.е. создавать своего рода банковские универмаги с обслуживанием клиента с одного прилавка.

Диверсификация банковских операций привела к тому, что банки на Западе стали называть финансовыми универмагами. В США появились рекламные объявления американских банков следующего содержания: «Ваш банк - финансовое учреждение с полным набором необходимых вам продуктов и услуг».

Сегодня коммерческий банк способен предложить клиенту свыше 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам, как сохранять старых клиентов, так и увеличивать их число за счет притока новых. Деятельность современных коммерческих банков подвергается постоянным изменениям. Меняются формы банковской деятельности, методы конкуренции и управления, расширяется ассортимент банковских операций.

Следует отметить, что широкий спектр банковских продуктов и услуг предлагают почти все банки США, Европы, Японии и ряда других стран, при этом перечень предоставляемых продуктов и услуг быстро растет. В связи с этим возрастает роль маркетинговой деятельности банка, содержание и цели которой существенно изменились в последние годы под влиянием усиливающейся конкуренции на финансовых рынках и меняющихся отношений между банками и клиентурой.

ЗОЛОТОЕ ПРАВИЛО ПРОВЕДЕНИЯ ЛИКВИДНЫХ ОПЕРАЦИЙ - банковский принцип совпадения сроков проведения операций, связанных как с активами, так и с пассивами; иначе возникает дефицит наличности, фондов.

субъектами банковских операций являются кредитные учреждения, имеющие соответствующую лицензию, и Банк России.

Объектами банковских операций могут выступать деньги, ценные бумаги, драгоценные металлы, природные драгоценные камни.

В соответствии со ст.5 Закона о банках и банковской деятельности, к банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Указанием Банка России от 30 марта 2004 г. N 1412-У установлено, что при осуществлении валютных операций физическое лицо - резидент имеет право перевести из РФ без открытия банковского счета в уполномоченном банке иностранную валюту или валюту РФ в сумме, не превышающей в эквиваленте 5000 долларов США

Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе.

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Указанные ограничения не распространяются на заключение договоров, являющихся производными финансовыми инструментами и предусматривающих либо обязанность одной стороны договора передать другой стороне товар, либо обязанность одной стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать товар, если обязательство по поставке будет прекращено без исполнения в натуре, а также на заключение договоров в целях выполнения функций центрального контрагента в соответствии с Федеральным законом "О клиринге и клиринговой деятельности".

Переводы денежных средств без открытия банковских счетов, за исключением переводов электронных денежных средств, осуществляются по поручению физических лиц.

Статья 6. Деятельность кредитной организации на рынке ценных бумаг

В соответствии с лицензией Банка России на осуществление банковских операций банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными

Функции банков - это их основные задачи, то, для чего банки созданы. Функции банков имеют экономическую природу и сводятся к следующим основным моментам:

1) мобилизация временно свободных денежных средств и размещение их от своего имени и за свой счет на условиях возвратности, срочности и платности в форме кредитования государства, юридических и физических лиц;

2) осуществление финансовых расчетов и формирование платежной системы государства;

3) осуществление денежной эмиссии в банкнотной и депозитной формах;

4) осуществление функций профессионального участника рынка ценных бумаг путем выпуска и размещения фондовых ценностей;

5) осуществление консультационных услуг по финансовым и экономическим вопросам путем сбора, анализа и распространения соответствующей информации.

Лекция 6. Основные банковские продукты и услуги. Депозитные продукты и услуги.

Хронические проблемы банковской ликвидности при относительной балансовой достаточности финансовых ресурсов и стабильном росте объемов привлеченных денежных средств, в том числе за счет прироста остатков по депозитным счетам, усиление значения качественных характеристик банковских пассивов при постоянном увеличении разрыва их параметров со свойствами банковских пассивов на фоне беспрецедентного роста маржинальной доходности, в последние годы становятся спутниками функционирования российской банковской системы.

Прирост объемов депозитной составляющей ресурсной базы отечественных коммерческих банков происходит при резком сокращении количества вкладчиков и значительном увеличении сумм вкладов, не охваченных системой страхования вкладов физических лиц.

Следует отметить, что основными вкладчиками банков стали представители двух страт: VIP-вкладчики, обладающие значительными денежными средствами и пенсионеры, получающие пенсию в Сбербанке, что делает еще более неустойчивым данный источник формирования бановских ресурсов. Существующее положение требует изменения депозитной политики банков, что заставляет пересмотреть некоторые устоявшиеся теоретические и методологические положения процесса депозитования, прежде всего, связанные с клиентоориентированным подходом, который, должен стать основой методологии управления взаимоотношениями с клиентами. При этом условия депозитных продуктов должны постоянно совершенствоваться банком, чтобы опережать и предвосхищать потребности клиентов.

Своими депозитными продуктами банки должны формировать спрос населения и хозяйствующих субъектов на эти продукты и на этой основе инициировать их новые потребности инновационно-инвестиционной направленности. Полезной представляется апробация депозитных продуктов путем их предоставления узкому кругу депозиторов. В связи с этим назрела необходимость восполнения некоторых теоретических и законодательных пробелов, затрагивающих интересы сберегателей, составляющих значительную часть общества, делающих эту сторону банковских правоотношений еще более «слабой» и неравноправной.

В нормативно-правовой базе Российской Федерации до настоящего времени не определены понятие и перечень депозитных продуктов банков, как и понятие «банковский продукт» и его виды. В экономической литературе также нет единства в их понимании, что в определенной степени образует наличие существенных трудностей в выявлении факторов эффективности деятельности банка, так как, по сути, не определен предмет деятельности банка.

Таблица 1 Нормативно-правовые акты, регулирующие депозитарную деятельность

Наименование акта |

Преимущества |

Недостатки |

Положение ЦБР от 16 марта 2004 г. N 253-П "О порядке депозитарного учета федеральных государственных ценных бумаг" |

Раскрыты особенности депозитарного учета ценных бумаг |

Данное положение не касается корпоративных бумаг |

Указание ЦБР от 16 января 2004 г. N 1376-У"О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации" (с изменениями от 15 сентября 2009 г.) |

Охарактеризован порядок предоставления отчетности по депозитарным операциям |

Не раскрыты особенности движения депозитарных бумаг |

Положение ЦБР от 4 августа 2003 г. N 236-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг" (с изменениями от 4 июня 2008 г.) |

Раскрыты Депозитарные операции при предоставлении и погашении кредитов Банка России |

Не охарактеризован порядок оценки ценных бумаг |

Постановление Федеральной комиссии по рынку ценных бумаг и Минфина РФ от 11 декабря 2001 г. NN 33, 109н "Об утверждении Положения об отчетности профессиональных участников рынка ценных бумаг" (действующая редакция) |

Охарактеризован порядок предоставления отчетности по депозитарным операциям |

Не раскрыты особенности движения депозитарных бумаг |

Постановление Федеральной комиссии по рынку ценных бумаг от 16 октября 1997 г. N 36 "Об утверждении Положения о депозитарной деятельности в Российской Федерации, установлении порядка введения его в действие и области применения" (действующая редакция) |

Регулирует порядок депозитарных операций в КБ |

Многие пункты устарели |

Федеральный закон от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" (с изменениями от 19 июля 2009 г.) |

Регулирует порядок депозитарной деятельности |

Не выявлено |

Приказ Федеральной службы по финансовым рынкам от 18 марта 2008 г. N 08-9/пз-н "Об утверждении Положения о порядке ведения реестра владельцев российских депозитарных расписок" (действующая редакция) |

Регулирует порядок депозитарной деятельности |

Действует только на депозитарные расписки |

Депозитная услуга является абстрактной категорией, не имеет конкретного воплощения и материального выражения, реализуется и потребляется в процессе осуществления деятельности по удовлетворению депозитных потребностей. Депозитная услуга обладает всеми характерными чертами банковской услуги и характеризуется следующими свойствами:

− неосязаемостью;

− несохраняемостью;

− неоднородностью (непостоянством) качества;

− неотделимостью от источника;

− договорным характером;

− связью обслуживания с деньгами;

− протяженностью во времени;

− вторичностью потребностей.

В процессе осуществления депозитной услуги или комплекса депозитных услуг появляется депозитный продукт.

Депозитование можно определить как предоставление депозитором банку денежных средств в долг на условиях депозитного договора и процесс реализации данной депозитной сделки. Следует отметить, что понятие «депозитный продукт», как и «банковский продукт», более динамично в отличие от понятия услуга.

Депозитные банковские операции – это конкретные действия и процедуры, осуществляемые банком и депозиторами, образующие депозитный продукт. Например, предоставление срочного депозита клиенту может состоять из следующих операций:

− прием и пересчет наличных денежных средств;

− составление договора банковского вклада, его подписание и оформление иных доку-ментов (например, сберегательной книжки);

− открытие в балансе депозитного счета;

− зачисление денежных средств на счет;

− начисление процентов по счету;

− перечисление (выдача, капитализация) процентов по вкладу;

− прием дополнительных взносов на вклад (в случаях предусмотренных договором);

− выдача части вклада (в случаях оговоренных договором);

− выдача выписок по счету;

− пролонгация действия договора банковского вклада или заключение дополнительного соглашения;

− закрытие депозитного счета;

− выдача наличных денежных средств или их перечисление на иной счет…

Количество данных операций и скорость их выполнения зависит от категории депозитора, вида депозита, метода депозитования, характеризующих технологию предоставления (получения) депозитного продукта. Например, функции контролера и кассира могут быть разделены или совмещены в одном лице; операции по депозитному счету могут производиться при помощи системы удаленного доступа (банк-клиент, терминал, банкомат и проч.) или при непосредственном присутствии клиента в банке и т.д.

Депозитные продукты могут быть различными по степени сложности, их можно классифицировать как: простые, сложные и системные. Это предопределяет различия взаимосвязей между продуктами, услугами и операциями, которые можно отразить в следующей таблице (таблица 1):

Таблица 1 – Типы взаимосвязей банковских продуктов, услуг и операций

Взаимосвязи |

Продукты |

Услуги |

Операции |

Элементарные |

Простые |

Массовые |

Типовые |

Комбинированные |

Сложные |

Групповые |

Комплексные |

Интегрированные |

Системные |

Индивидуальные |

Объединенные в процесс |

Рисунок 1 − Взаимосвязь продукта, услуги и операции

Однако при любой степени сложности самого депозитного продукта и его взаимосвязей с услугами и операциями он состоит из следующих основных элементов (рисунок 2).

Следует отметить, что каждый из указанных элементов лежит в основе отдельных характеристик депозитного продукта: депозитная услуга определяет уровень потребительской ценности продукта; банковские операции определяют размер издержек (себестоимость) депозитного продукта; применяемые банковские технологии оказывают влияние как на уровень потребительской ценности, так и на себестоимость продукта; банковские документы отражают юридический аспект производства депозитного продукта.

Таким образом, депозитный продукт представляет собой систему отношений между банком и клиентами, которая состоит из ряда взаимосвязанных элементов и объединена в единый процесс депозитования осуществляемый определенными этапами, в соответствии с характерными принципами.

Рисунок 2 − Элементы депозитного продукта

Банк ВТБ является одним из крупнейших в России банковских депозитариев и оказывает полный спектр депозитарных и сопутствующих услуг по всем видам ценных бумаг.

Основные показатели деятельности депозитария ВТБ:

объем ценных бумаг на депозитарном обслуживании в ВТБ составляет более 80 млрд долларов США;

депозитарий ВТБ обслуживает более 1500 клиентов, среди которых российские и иностранные банки, глобальные кастодианы (депозитарные банки), брокеры, управляющие компании и фонды;

Банк ведет более 400 корреспондентских счетов депо – широкие возможности для междепозитарных расчетов;

банк ВТБ является российским кастодианом The Bank of New York Mellon по 18 программам глобальных и американских депозитарных расписок.

Конкурентные преимущества депозитария банка ВТБ:

участие государства в структуре собственности Банка гарантирует финансовую стабильность организации. Усиленный контроль со стороны государства обеспечивает постоянный надзор за соблюдением требований текущего законодательства;

исторически большинство компаний, работающих на российском рынке, имеют депозитарные счета в банке ВТБ – большие возможности для проведения расчетов внутри депозитария банка ВТБ;

диверсификация клиентской базы депозитария: доля даже самых крупных клиентов не превышает 15% от суммы всех активов на хранении;

принадлежность к группу ВТБ дает прямой доступ клиентам депозитария к широчайшему спектру финансовых услуг группы ВТБ.

Типовые документы

Условия осуществления депозитарной деятельности (494 KB, 15 января 2014)

Приложения к Условиям осуществления депозитарной деятельности (3 MB, 15 января 2014)

Поручение депонента (125 KB, 16 января 2014)

Поручение депонента (208 KB, 16 января 2014)