Выявление искажения информации о финансовых результатах

Поскольку финансовые результаты наряду с активами являются одними из самых искажаемых показателей бухгалтерской отчетности, постольку возникает необходимость подтверждения их достоверности с помощью тщательного анализа сделок между организацией и ее контрагентами и других аналитических процедур.

Искажение финансовых результатов происходит из-за неполного их декларирования, а также в результате использования многочисленных схем, цель которых переместить прибыль организации в взаимозависимые организации. Для перемещения прибыли используется механизм трансфертного ценообразования (целенаправленное завышение или занижение цен между взаимозависимыми организациями), с помощью которого прибыли (или убытки) организации оказываются в организациях, непосредственно не участвующих в их формировании и зачастую имеющие льготный режим налогообложения. Необходимо отметить, что для российских организаций, бухгалтерская отчетность которых предназначена в основном для налоговых органов, характерно занижение прибыли и активов, в то время как в отчетности западных компаний, предназначенной в основном для инвесторов, наоборот, иногда завышаются прибыль и активы. В обоих случаях используются аналогичные схемы перемещения прибылей {убытков), эти схемы можно классифицировать по видам организаций, в которых концентрируются прибыли (убытки) организации.

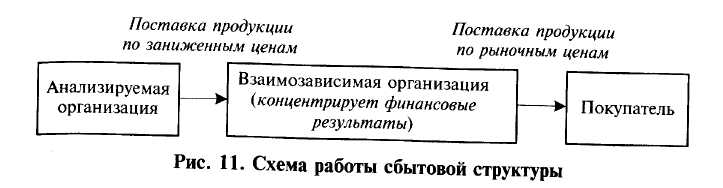

1. Сбытовые схемы, посредством которых идет реализация продукции по заниженным ценам. Между организацией и ее покупателями встраивается посредник, который приобретает продукцию от организации по пониженным ценам, затем перепродает ее по рыночным, тем самым концентрируя у себя заработанную организацией прибыль (рис. 6).

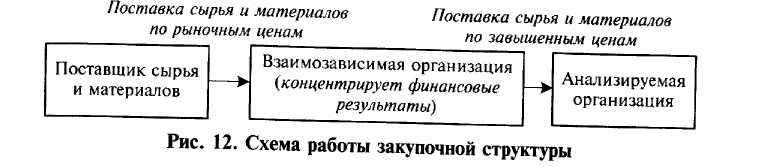

2. Закупочные схемы, посредством которых осуществляется поставка необходимых ресурсов по завышенным ценам. Между организацией и ее поставщиками встраивается посредник, который закупает сырье и материалы у поставщиков по рыночным ценам, затем перепродает их организации по завышенным ценам (рис. 7).

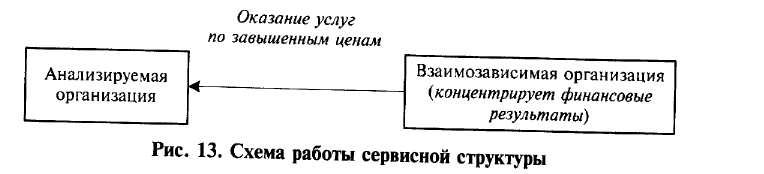

3. Сервисные схемы, предполагающие оказание услуг по завышенным ценам. Сервисная организация оказывает организации разнообразные услуги (информационные, консалтинговые, маркетинговые, арендные, лизинговые и др.), при этом прибыль организации выводится под видом платы за оказываемые ей услуги, которые оцениваются неадекватно, т.е. по завышенным ценам (рис. 8).

4. Производственные схемы, с помощью которых осуществляется производство параллельно с изучаемой организацией, но при этом финансовые результаты от такой деятельности распределяются не в пользу исследуемой организации. Взаимозависимая организация арендует у анализируемой производственные мощности и производит на них аналогичную, только более прибыльную продукцию, затраты по которой частично относятся на финансовые результаты анализируемой организации, таким образом, происходит занижение финансовых результатов анализируемой организации (рис. 9).

Рис. 9. Схема работы производственной параллельной структуры

Схема работы параллельной организации может также строиться на использовании договора о совместной деятельности, в этом случае финансовые результаты распределяются в пользу взаимозависимой структуры. Эта схема получила достаточно широкое распространение: договор, заключенный между организацией, использующей общий режим налогообложения, и организацией, применяющей упрощенную систему налогообложения, позволяет получить значительную налоговую экономию за счет перемещения прибыли в организацию, применяющую упрощенную систему налогообложения (УСНО).

Лицензионные схемы, в этом случае организации предоставляются права на интеллектуальную собственность по завышенным ценам. Лицензионная организация предоставляет анализируемой права на использование интеллектуальной собственности, в том числе know-how, торговые марки, патенты за определенную плату, вывод прибыли осуществляется через плату за интеллектуальную собственность (схема работы аналогична представленной на рис. 7).

Финансовые и инвестиционные схемы, с их помощью организация обеспечивается финансовыми ресурсами по завышенным процентным ставкам. Финансовый посредник предоставляет финансовые ресурсы организации в виде займов, кредитов, портфельных инвестиций, в том числе в долговые ценные бумаги, прибыль организации выводится в виде платы за финансовые ресурсы (схема работы аналогична представленной на рис. 7).

Холдинговые схемы: холдинг владеет долей в организации и получает часть чистой прибыли в качестве дохода участника.

Во всех этих случаях возможно изъятие значительной части прибыли у организации, что делает отчетность недостоверной с учетом экономической (не бухгалтерской) ее сущности, в то же время такие действия заинтересованных лиц делают сомнительным допущение непрерывности деятельности организации в долгосрочном периоде и снижают эффективность бизнеса.

Для предварительного анализа формирования прибыли и установления возможных схем вывода прибыли необходимо тщательное исследование схем движения материальных и финансовых потоков организации, анализ количества посредников от производителя до конечного потребителя его продукции, изучение заключенных организацией договоров, оценка их экономической целесообразности, сравнительный анализ фактических цен сделок и рыночных цен. При рассмотрении сбытовых цепочек организации необходимо обращать внимание на операции, по которым выручка за реализованный товар поступает не от покупателя, а от третьего лица. Кроме того, наличие каждого звена в сбытовой цепочке должно быть обосновано с точки зрения экономической целесообразности — посредники должны обеспечивать расширение сбыта, чтобы возместить организации потерю маржи, при этом рентабельность капитала организаций-посредников должна быть сопоставима с рентабельностью капитала производителя. Резкое увеличение расходов организации по обычным видам деятельности должно сопровождаться, как правило, увеличением доходов, в противном случае экономическая целесообразность расходов должна тщательно исследоваться.

Недобросовестные действия, связанные с присвоением прибыли, оказывают вполне прогнозируемое влияние на следующие показатели экономического анализа:

уменьшение выручки от реализации продукции;

увеличение расходов по обычным видам деятельности, в том числе коммерческих и управленческих, а также прочих расходов;

снижение производительности ресурсов;

уменьшение прибыли от основной деятельности;

увеличение убытков по прочим операциям;

изменение структуры выручки в направлении увеличения неналогоемких составляющих (материальные затраты, прочие затраты).

Для выявления фактов искажения отчетности в результате вывода прибыли могут применяться следующие аналитические процедуры.

1. Сравнительный анализ рентабельности собственного капитала и активов организации с аналогичными показателями ее основных контрагентов: поставщиков, потребителей, арендаторов и арендодателей, комиссионеров, сторонних организаций, оказывающих услуги, кредиторов, заимодавцев и других. Существенно заниженная рентабельность организации относительно рентабельности контрагентов — признак недобросовестных действий, а именно перемещения прибыли организации к ее контрагентам посредством трансфертного ценообразования.

2. Анализ соотношений производительности ресурсов организации со среднеотраслевым уровнем (заниженная производительность может расцениваться как признак недобросовестных действий). Анализ динамики показателей ресурсоотдачи: существенное снижение выпуска продукции на единицу производственной мощности, выпуска продукции на единицу площади в натуральном и стоимостном измерениях, снижение производительности труда, материалоотдачи, снижение доходности финансовых вложений могут рассматриваться как косвенные признаки недобросовестных действий.

3. Сравнительный анализ динамики выпуска продукции и динамики потребления ресурсов, которое может быть объективно зафиксировано (классический пример — потребление электроэнергии, воды, др.). При наличии значительного отставания роста финансовых результатов относительно роста потребления ресурсов можно констатировать наличие признаков недобросовестных действий, направленных на занижение финансовых результатов, например производство неучтенной продукции или умышленное занижение цен на производимую продукцию.

4. Сравнительный анализ рентабельности основной деятельности организации и ее общей рентабельности. При наличии высокой рентабельности основной деятельности (рентабельность, рассчитанная через валовую прибыль) и низкой общей рентабельности (рассчитанной через прибыль до налогообложения) может иметь место искусственное занижение общей рентабельности за счет коммерческих, управленческих, прочих расходов. Это может быть следствием действий, направленных на снижение налоговой нагрузки или незаконное присвоение активов. В частности, к этому приводят платежи по договорам на оказание информационных, консультационных и прочих услуг, процентные платежи, отрицательные курсовые разницы, уплата штрафов по договорам, другие расходы. Такие результаты могут являться следствием сделок, заключаемых между взаимозависимыми лицами.

5. Маркетинговый анализ, в частности анализ стратегии ценообразования и системы распределения товара. Значимость маркетингового анализа заключается не только в оценке устойчивости рыночного положения организации, маркетинговый анализ, особенно в части анализа ценовой политики и анализа системы распределения продукции, позволяет выявить возможные действия, направленные на снижение налоговой нагрузки или вывод прибыли. Так, например, занижение цен относительно затрат, использование большого количества посредников или многоуровневых каналов в системе распределения товаров могут быть объективно вызваны сложившейся рыночной ситуацией, но могут быть направлены и на достижение совершенно других целей. В частности, при наличии устойчивого спроса и растущего рынка использование многочисленных посредников в сбыте товара, очевидно, лишено экономической целесообразности и направлено на увод прибыли через посредников.

6. Анализ уровня рентабельности собственного капитала, рентабельности активов и темпов роста бизнеса. Высокие темпы роста бизнеса в течение длительного периода времени не могут сопровождаться низким или отрицательным уровнем рентабельности, в этом случае вероятно искусственное занижение прибыли. Высокие показатели темпов роста основных показателей (баланс, выручка, численность работающих) при низких показателях рентабельности, рассчитываемой по чистой прибыли, а также низких показателях финансовой устойчивости свидетельствуют, во-первых, о том, что стимул развития бизнеса, а это, как правило, прибыль, скрывается. А во-вторых, само развитие финансируется внешними источниками, вероятно поступающими от взаимозависимых лиц и представляющими собой легализацию неучтенных поступлений от основной деятельности.

7. Анализ соответствия цен на приобретаемые ресурсы и цен на реализуемую продукцию рыночным ценам. В процессе анализа надо проанализировать уровень оплаты труда, уровень процентных ставок по заемному капиталу, уровень цен на материальные ресурсы, услуги сторонних организаций.

8. Анализ финансовой устойчивости организации. Заниженные показатели финансовой устойчивости в течение продолжительного времени вследствие больших обязательств в виде займов (особенно долгосрочных и предоставленных под низкий процент), кредиторской задолженности с длительным сроком погашения и низкий уровень обеспеченности ликвидными активами — признак вывода прибыли и затем легализации ее через займы.

9. Анализ структуры выручки на предмет ее «налогоемкости». «Неналогоемкой» будет структура выручки, в которой преобладают такие составляющие, как материальные расходы, прочие расходы, амортизация нематериальных активов, а прибыль, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств незначительны. Резкое изменение структуры выручки в направлении увеличения «неналогоемких» ее составляющих, возможно, свидетельствует об усилиях, предпринимаемых организацией по налоговому планированию. Аналогичный анализ можно проводить в отношении денежных потоков (платежей) организации. В процессе анализа необходимо обращать внимание на выплаты организациям, использующим упрощенные системы налогообложения, и индивидуальным предпринимателям по договорам гражданско-правового характера, которые также могут использоваться для увеличения расходов, учитываемых до налогообложения прибыли, и соответственно, уменьшения налоговой базы по налогу на прибыль.

10. Оценка состояния основных средств. Отношение руководителей и собственников к долгосрочным вложениям, а именно основным средствам, характеризует долгосрочность стратегии развития бизнеса и качество менеджмента. Если руководители и собственники организации не поддерживают основные средства в должном состоянии, не осуществляют долгосрочных инвестиций в развитие производственной базы, не привлекают долгосрочный капитал в виде кредитов, лизинга, инвестиций в уставный капитал, не оставляют существенные суммы в организации в виде нераспределенной прибыли, то это значит, что у них нет долгосрочных целей относительно бизнеса. Такое поведение обычно сопровождается выводом прибыли и/или активов из организации.