Ценообразование на предприятии

Цена – это денежное выражение стоимости товара – продукции (изделий, работ, услуг).

Рыночная цена – формируется под влиянием ряда факторов спроса и предложения, издержек производства, цен конкурентов и др.(см. рис. 3)

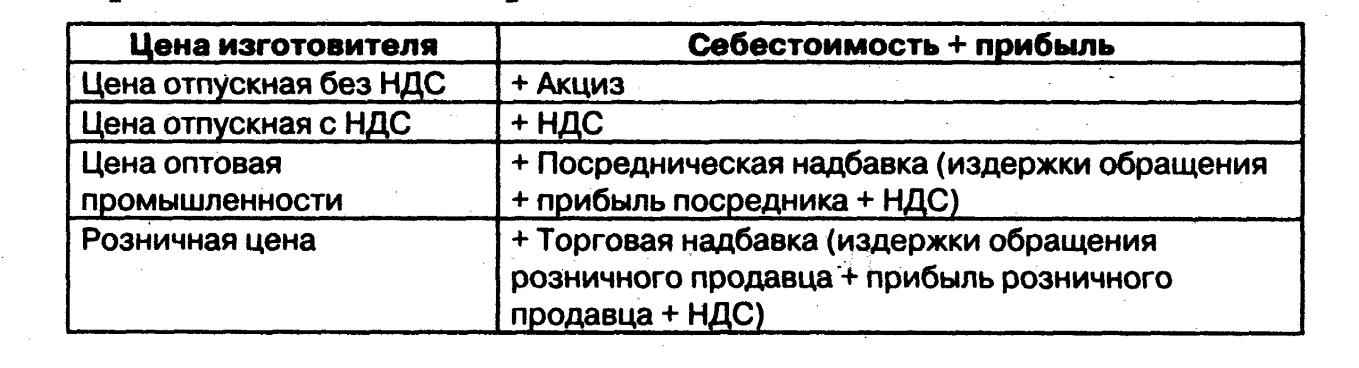

Рис. 3. Элементы цены

Виды цен:

оптовые,

закупочные,

розничные,

тарифы,

внешнеторговые;

экспортные,

импортные,

рыночные,

регулируемые и др.

18

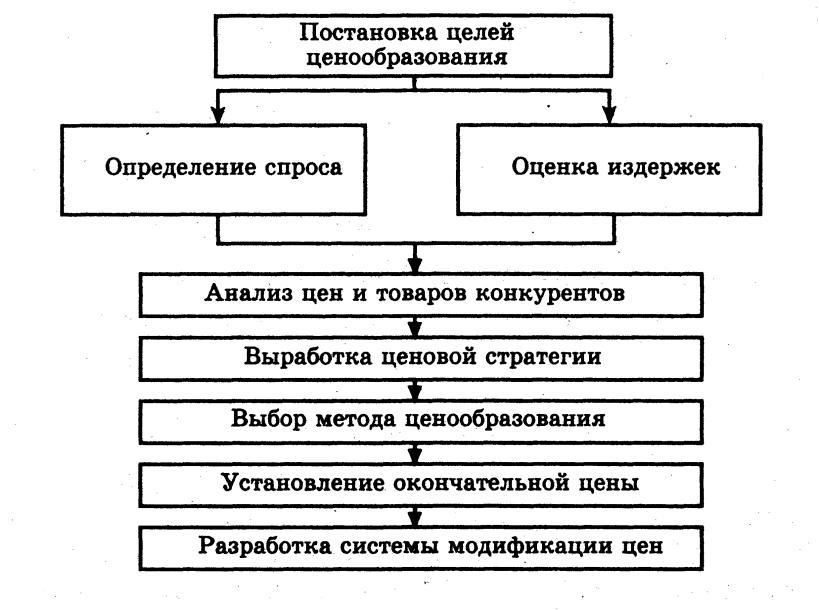

Рис. 4. Этапы ценообразования

Таблица 1

Структура цены

Элементы цены |

||||

Себестоимость производства и реализации товаров (услуг)

|

Прибыль произво- дителя

|

Косвен- ные налоги (акциз, НДС)

|

Посредни-ческая надбавка (издержки .прибыль и НДС посредника) |

Торговая надбавка (издержки, прибыль и НДС торговли)

|

Оптовая цена изготовителя Оптовая цена отпускная Оптовая цена закупки

Розничная цена |

||||

19

Факторы, влияющие на уровень цен

Для выработки эффективной ценовой политики фирмы необходим всесторонний анализ факторов, влияющих на уровень цен. Основными из них являются:

спрос на продукцию;

государственное регулирование цен;

издержки по производству и реализации продукции:

конкуренция;

другие факторы.

Понятие прибыли и рентабельности

Прибыль является конечным финансовым результатом деятельности предприятия, представляет собой разницу между ценой продукции и её себестоимостью. Различают балансовую, валовую, налогооблагаемую (расчетную) и чистую прибыль предприятия.

Чистая прибыль = валовая прибыль – все налоги на прибыль. Она остаётся в распоряжении предприятия и распределяется по фондам:

Резервный фонд;

Фонд накопления;

Фонд потребления.

Рентабельность (Р) – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степени использовании ресурсов.

Р = П / З, где П – прибыль; З – затраты;

или Р = П / (Фо + Фоб ) *100%, где

Фо – стоимость основных производственных фондов;

Фоб – объём оборотных средств.