Московский государственный университет экономики статистики и информатики

Факультет менеджмента

Кафедра «Управление проектами и международный менеджмент»

Курсовая работа по теме:

«Управление качеством проекта внедрения контроллинга»

Выполнила: студентка группы ДММ-304с

Ларичева Светлана Витальевна

Проверил:

Корягин Николай Дмитриевич

г. Москва

2013 год

Содержание

Введение

Цели и задачи контроллинга

Общие цели контроллинга

Контроллинг персонала

Трудности при внедрении контроллинга

Оценка персонала

3.1 Классификация факторов оценки

3.2 Показатели оценки результатов труда

3.3 Методы оценки результатов труда

Модели контроллинга

Заключение

Список литературы

Введение

Контроллинг – это значительно больше, чем контроль. Контроллинг – это целенаправленное планирование и управление компанией. Контроллинг озадачен выстраиванием будущего компании. А контроль направлен в прошлое и ограничивается только сравнением плана и фактических данных.

Контроллинг – новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента, которое переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность предприятия на достижение оперативных и стратегических целей. По своей сути контроллинг является новым элементом, полученным на основе разумного синтеза экономических наук. Как отмечают некоторые из авторов, на Западе нет четкого и общепризнанного представления о том, что такое система контроллинга, каково должно быть ее содержание. Однако дискуссия о том, нужен контроллинг или нет, окончена уже давно в пользу контроллинга.

В свою очередь управление персоналом является неотъемлемой частью функционирования любой организации и охватывает все основные фазы менеджмента предприятия в целом: планирование, контроль, учет, регулирование. Для эффективного выполнения данной функции, обеспечивающей конкурентоспособность компании в долгосрочной перспективе, необходимо разработать и внедрить систему контроллинга персонала. Контроллинг персонала (КП) - это система внутрифирменного планирования и контроля в сфере работы с человеческим ресурсом, которая помогает «преобразовывать » стратегии в плановые величины и конкретные мероприятия, а также формировать основные положения по управлению сотрудниками. Контроллинг персонала подразумевает разработку и предоставление инструментов для обеспечения потенциала производительности труда на предприятии.

Контроллинг персонала является информационной поддержкой принятия управленческих решений в организации. Кадровый контроллинг задает функциональные параметры «перспективного характера аналитической работы в современных условиях». Контроллинг - это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определённых результатов. Результатом внедрения контроллинга становится система, которая способствует повышению эффективности деятельности предприятия и позволяет предвидеть результаты деятельности. Она дает возможность планировать эту деятельность, своевременно получать точную информацию, которая необходима для принятия управленческих решений, а также эффективно использовать налоговое планирование и схемы оптимизации налогообложения. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов.

Цели и задачи контроллинга

Общие цели контроллинга

Ожидаемые результаты деятельности компаний могут различаться, но, как показали исследования уровня развития систем управления персоналом в организациях, основным ожидаемым и регулируемым результатом является уровень экономической эффективности использования персонала в меняющихся условиях среды. Практика применения контроллинга говорят о том, что цели контроллинга персонала постепенно усложняются. В настоящее время их можно сформулировать как повышение результативности и эффективности бизнеса за счет наилучшего использования персонала. Эта цель является целью высшего порядка. Но согласно правилам целеполагания дoстижению целей высшего порядка служат цели низового порядка (подцели) и конкретные задачи системы. В результате выстраивается дерево целей, в котoром высшая цель представляет собой описание конечного результата. Подцели каждого последующего уровня выступают необходимыми и достаточными условиями достижения цели предыдущего уровня. Конкретные задачи исполнителей являются последним уровнем иерархии целей и представляют собой формулировку работ, которые могут быть выполнены определенным способом и в заранее установленные сроки.

Цели контроллинга на предприятии можно разделить на общие и специальные. Общие цели, как направление деятельности, всегда совпадают с целями организации, так как по своей сути они ими и определяются. Общие цели контроллинга выражаются преимущественно в количественных экономических терминах, например, в достижении определенного уровня прибыли, рентабельности или производительности организации, в гарантированном обеспечении заданного уровня ликвидности, в минимизации затрат предприятия (точнее говоря, в оптимизации затрат) и т.п. Общие цели контроллинга не дают понимания его уникальности и отличия от обычного управления предприятием. Поэтому, следует пристальное внимание уделить рассмотрению именно специальных целей и задач контроллинга на предприятии.

В наиболее общем виде специфическая цель деятельности службы контроллинга должна заключаться в обеспечении эффективности системы управления компанией посредством информационно-аналитической и методологической поддержки руководителей всех уровней предприятия в процессе принятия ими управленческих решений, направленной на гарантированность достижения основных (прежде всего монетарных) целей предприятия. Причем поддержка эта осуществляется с помощью специальных финансовых инструментов: методов учета, анализа и расчета затрат, планирования и бюджетирования, контроля за системой, выявления и анализа отклонений факта от плана и т.д.

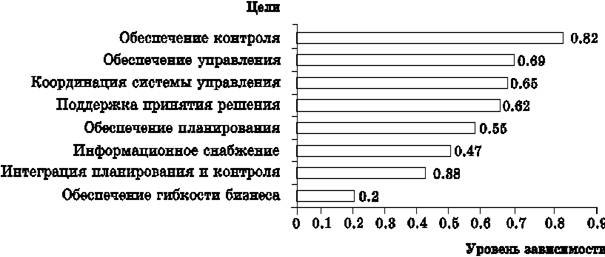

Данную общую цель, безусловно, можно и следует конкретизировать. На вершине системы целей контроллинга находятся 8 основных целей *. Каждая из этих целей имеет собственные критерии, позволяющие выделить ее из общего перечня, а также основные индикаторы реализации этой цели. Опросы Амсхофа, проведенные на крупных и средних немецких предприятиях, обозначили 4 наиболее значимых цели контроллинга на предприятии.

Уровень значимости целей контроллинга на немецких предприятиях

В свете выводов исследования Амсхофа мы можем сформулировать основную целевую универсальную задачу контроллинга в следующем виде: построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений, обеспечивающей достижение оперативных и стратегических целей предприятия.

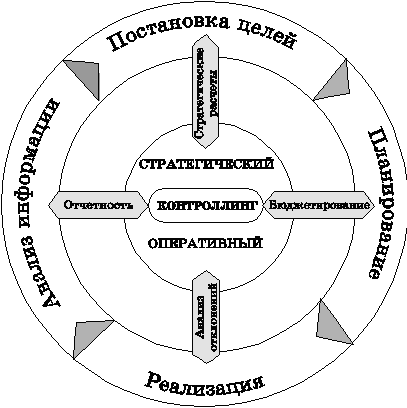

Рис. 2. Задачи контроллинга как системы поддержки управления