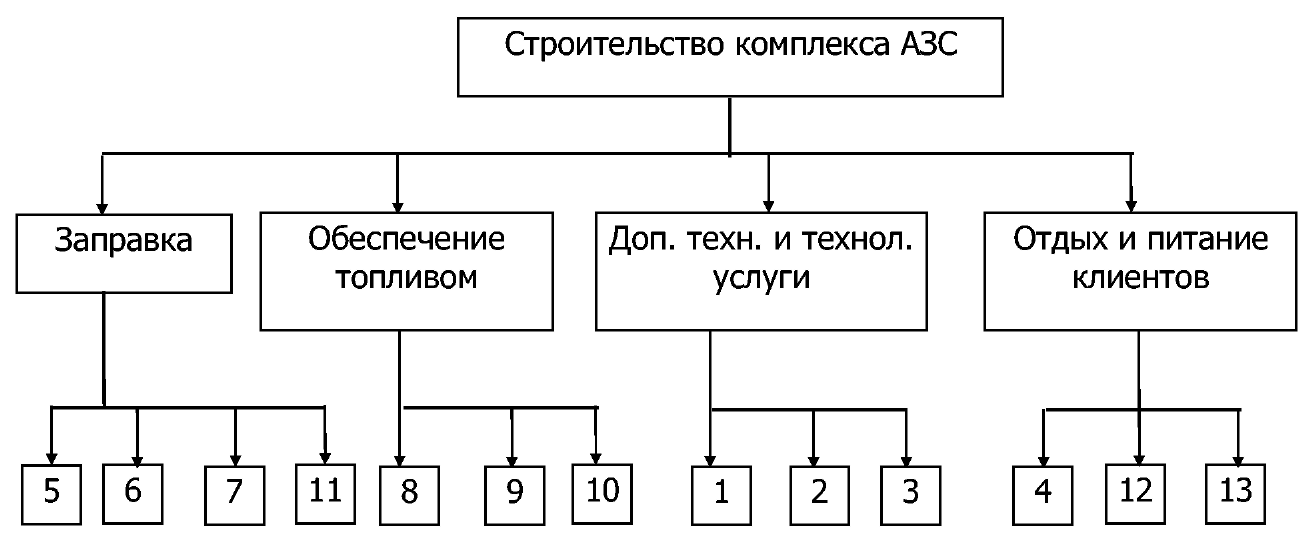

2.8. Пример использования дерева целей для распределения средств на строительство комплекса азс

В рассматриваемом примере в результате анализа были сформированы следующие цели, которые должен будет реализовывать комплекс АЗС:

заправка топливом;

предоставление дополнительных технических и технологических услуг;

самостоятельное обеспечение АЗС топливом;

организация отдыха и питания клиентов;

организация отдыха персонала.

Предполагалось, что комплекс АЗС может в принципе иметь следующие объекты:

мойку;

пункт технического обслуживания;

кафе;

магазин запчастей;

один из собственно блоков заправки: производства одной фирмы из г. Серпухова, производства ППО "Нефтегазстрой" или импортного производства (Турция). Все три заправочных блока отличаются как стоимостью, так и техническими характеристиками;

собственные или арендуемые заправщики;

нефтебазы;

магазин масел и смазок;

площадку для отдыха клиентов;

помещение для отдыха клиентов;

помещение для отдыха персонала.

Для решения проблемы были использованы четыре группы экспертов, каждая из которых представляла единую групповую оценку.

Прежде всего эксперты определили важность поставленных целей, распределяя предоставленные в их распоряжение 10 баллов по своему усмотрению. Результаты экспертного оценивания представлены в табл.2.9.

Таблица 2.9. Важность целей

Цели |

Оценки экспертов |

Сумма оценок |

|||

Э1 |

Э2 |

Э3 |

Э4 |

||

Заправка топливом |

5 |

4 |

5 |

6 |

20 |

Доп. техн. и технолог. услуги |

3 |

3 |

3 |

1 |

10 |

Обеспечение АЗС топливом |

1 |

2 |

2 |

2 |

7 |

Отдых и питание клиентов |

1 |

1 |

0 |

1 |

3 |

Отдых персонала |

0 |

0 |

0 |

0 |

0 |

Как видим, цель "Организация отдыха персонала" признана экспертами незначимой и из дальнейшего рассмотрения исключается.

Для обоснованного выбора вариантов решения эксперты выдвинули шесть критериев и оценили их важность по той же методике, что отражено в табл. 2.10.

Таблица 2.10. Важность критериев

№ критерия |

Критерии |

Оценки экспертов |

Сумма баллов |

|||

Э1 |

Э2 |

Э3 |

Э4 |

|||

К1 |

Прибыльность |

6 |

5 |

5 |

4 |

20 |

К2 |

Дешевизна |

2 |

3 |

2 |

1 |

8 |

К3 |

Соответствие техн. нормам и ПТБ |

0,5 |

0,5 |

1 |

1 |

3 |

К4 |

Важность для функционирования |

1 |

1 |

1 |

2 |

5 |

К5 |

Удобство для персонала |

0 |

0 |

0,5 |

0,5 |

1 |

К6 |

Удобство для клиента |

0,5 |

0,5 |

0,5 |

1,5 |

3 |

Следующая часть работы экспертов состоит в определении веса (важности) объектов, которые могут входить в состав АЗС, по каждому из критериев. Смысл этой операции состоит в оценке того, насколько объекты отвечают перечисленным выше критериям.

Например, такой объект, как мойка, по-видимому, имеет больший вес с точки зрения удобства для клиента (критерий К6), чем с точки зрения прибыльности (критерий К1). Результаты экспертного оценивания весов объектов приведены в табл. 2.11. (Поскольку цель "Организация отдыха персонала" признана экспертами незначимой, вес объекта "Помещения для отдыха персонала" считается равным нулю). Оценки выставлялись по шкале от 0 до 5 (при этом 5 считалась высшей оценкой). В таблице представлены средние арифметические из оценок, выставленных каждой группой экспертов.

Таблица 2.11. Веса (важность) объектов

№ п/п |

Объекты |

Критерии |

|||||

К1 |

К2 |

К3 |

К4 |

К5 |

К6 |

||

1 |

Мойка |

3 |

3 |

3 |

3 |

3 |

4 |

2 |

Пункт ТО |

4 |

3 |

4 |

3 |

3 |

4 |

3 |

Магазин запчастей |

2 |

2 |

3 |

2 |

3 |

3 |

4 |

Кафе |

2 |

2 |

3 |

2 |

3 |

3 |

5 |

АЗС Серпухов |

5 |

5 |

3 |

5 |

2 |

4 |

6 |

АЗС ППО |

5 |

4 |

5 |

5 |

5 |

5 |

7 |

АЗС Турция |

5 |

3 |

2 |

5 |

5 |

4 |

8 |

Собств. заправщики |

1 |

1 |

2 |

4 |

4 |

1 |

9 |

Аренд. заправщики |

1 |

2 |

2 |

3 |

3 |

1 |

10 |

Нефтебазы |

1 |

1 |

3 |

4 |

2 |

1 |

11 |

Магазин масел и смазок |

3 |

4 |

3 |

3 |

2 |

4 |

12 |

Площадка для отдыха |

4 |

3 |

4 |

2 |

3 |

3 |

13 |

Помещения для отдыха клиентов |

4 |

2 |

3 |

2 |

3 |

3 |

Далее рассчитываются веса объектов по сумме критериев. Для этого оценка объекта по каждому из критериев, взятая из табл. 2.11., умножается на коэффициент важности соответствующего критерия, приведенный в табл. 2.10. Сложив все полученные таким образом произведения для каждого объекта (их, как не трудно догадаться, будет шесть), получим искомый вес объекта по сумме критериев.

Итак,

W1 = 20·3 + 8·3 + 3·3 + 5·3 + 1·3 + 3·4 = 123, |

W3 = 20·2 + 8·2 + 3·3 + 5·2 + 1·3 + 33 = 87, |

W2 = 20·4 + 8·3 + 3·4 + 5·3 + 1·3 + 3·4 = 146, |

W4 = 20·2 + 8·2 + 3·3 + 5·2 + 1·3 + 3·3 = 87, |

W5 = 20·5 + 8·5 + 3·3 + 5·5 + 1·2 + 3·4 = 188, |

W7 = 20·5 + 8·3 + 3·2 + 5·5 + 1·5 + 3·4 = 170, |

W6 = 20·5 + 8·4 + 3·5 + 5·5 + 1·5 + 3·5 = 192, |

W8 = 20·1 + 8·1 + 3·2 + 5·4 + 1·4 + 3·1 = 61, |

W9 = 20·1 + 8·2 + 3·2 + 5·3 + 1·3 + 3·1 = 63, |

W11 = 20·3 + 8·4 + 3·3 + 5·3+1·2 + 3·4 = 130, |

W10 = 20·1 + 8·1 + 3·3 + 5·4 + 1·2 + 3·1 = 62, |

W12 = 20·4 + 8·3 + 3·4 + 5·2 + 1·3+3·3 = 138, |

W13 = 20·4 + 8·2 + 3·3 + 5·2 + 1·3 + 3·3 = 127. |

|

Теперь дерево целей предстанет в следующем виде (рис. 2.3.):

Рис. 2.3. Дерево целей для строительства АЗС

Для дальнейшей работы сравниваются веса альтернативных объектов и из последующего рассмотрения исключаются альтернативные объекты с меньшими весами. Такими объектами являются:

Заправочные блоки. Из сопоставления их весов исключаются АЗС Серпухов (вес – 188) и АЗС Турция (вес – 170) и, следовательно, оставляется только АЗС ППО "Нефтегазстрой" (вес – 192)

Заправщики. Как видим, арендуемые заправщики (вес – 63) предпочтительнее собственных (вес – 61), поэтому они и остаются.

Площадка для отдыха и помещения для отдыха клиентов. Здесь предпочтение отдаётся площадке (вес – 138 против 127 у помещений).

Наконец, можно определить итоговые оценки важности оставшихся объектов. Для этого веса объектов умножаются на коэффициенты важности целей, являющихся по отношению к ним целями высшего порядка (см. рис. 2.3.).

Получаем следующие результаты:

Q1 = 123·7 = 961, |

Q2 = 146·7 = 1022, |

Q3 = 87·7 = 609, |

Q9 = 63·10 = 630, |

Q10 = 62·10 = 620, |

|

Q6 = 192·20 = 3840, |

Q11 = 130·20 = 2600, |

|

Q4 = 87·3 = 261, |

Q12 = 138·3 = 414. |

|

Сумма всех оценок равна 10957. Оценки нормируют путём деления каждой на общую сумму 10957 и выражают в процентах. Тогда

q1 = 8,74%, |

q2 = 9,3%, |

q3 = 5,5%, |

q9 = 5,7%, |

q10 = 5,6%, |

|

q6 = 35%, |

q11 = 24%, |

|

q4 = 2,4%, |

q12 = 3,8%. |

|

Изложенная методика позволяет производить распределение средств на строительство объектов в соответствии с итоговыми оценками важности объектов. Понятно, что рассматривался модельный пример.

a