2.7. Формирование системы стратегических целей фирмы

Для построения системы стратегических целей фирмы воспользуемся понятием "дерева целей". Обычное дерево выглядит следующим образом. Основной ствол. От него отходят несколько крупных ветвей. От каждой крупной ветви отходят несколько менее крупных. И от них в свою очередь отходят ещё более мелкие. Этот образ и используется в планировании и принятии решений. Но только (видимо, "чтобы враг не догадался") дерево опрокидывают. И тогда наверху оказывается ствол, а все ветви, начиная с крупных, располагаются всё ниже и ниже. (Правда, можно воспользоваться другим образом: говоря о дереве, иметь в виду только его корни. И тогда всё более мелкие корни будут располагаться ниже и ниже).

В "дереве целей" ствол соответствует главной цели (цель нулевого уровня). Предполагается, что для достижения главной цели должны быть достигнуты цели следующего, первого, уровня. Аналогично достижение каждой цели, находящейся на первом уровне, может быть обеспечено лишь при достижении целей, находящихся на втором уровне, и т. д. Если на нулевом уровне находится несколько целей, то для каждой из них строится своё "дерево целей". Подобный подход позволяет не только наглядно представить всю структуру системы целей, но и решить ряд практических задач, скажем: распределить бюджетные средства между отдельными направлениями деятельности организации. Пример реализации этого метода продемонстрирован в параграфе 2.8.

Итак, обратимся к системе стратегических целей фирмы. Главные стратегические цели (цели нулевого уровня) устанавливаются руководством организации. Они могут формулироваться либо для фирмы в целом, либо для каждой СОБ, в которой фирма предполагает действовать. В первом случае на нулевом уровне будут находиться как цели, общие для всей фирмы, так и цели, устанавливаемые для конкретной СОБ.

Цели нулевого уровня подразделяются на две группы (II, III). Одну группу образуют экономические цели, другую – внеэкономические цели.

Важнейшими из первой группы, безусловно, являются цели, задающие требования к будущей рентабельности, росту, доли рынка, которую фирма предполагает захватить, а также требования, определяющие стабильность деятельности фирмы на рынке (например, допустимые отклонения нормы рентабельности от года к году). Очевидно, что эти цели количественные.

Не менее важными экономическими целями, важными особенно в долгосрочной перспективе, в условиях нестабильной внешней среды являются цели, характеризующие стратегическую гибкость фирмы (II, III).

Различают внешнюю оборонительную и наступательную гибкость и внутреннюю гибкость.

Оборонительная гибкость выражается

количеством независимых покупателей, при этом под независимыми покупателями понимаются те покупатели, чьи способности и желание совершить покупку определяются различными экономическими тенденциями;

количеством альтернативных поставщиков, к услугам которых фирма сможет обратиться при необходимости;

количеством рыночных сегментов фирмы, расположенных в разных экономических средах (например в различных регионах России);

количеством независимых технологий, используемых в производстве.

Гибкость наступательная обеспечивается

использованием фирмой технологий, в которых постоянно происходит какое-то движение ("плодотворных технологий");

успешными исследованиями и разработками, ведущимися в области новых технологий.

Естественно, вряд ли можно принять за истину заключение, типа "Поскольку у вас 3 альтернативных поставщика и 2 независимых покупателя, то считайте, что гибкость вашей фирме в случае непредвиденных обстоятельств гарантирована". Ближе к истине обратное утверждение: "Если у фирмы нет альтернативных поставщиков и независимый покупатель всего один, работает фирма в одном регионе, ориентирована на одну технологию да и с новыми разработками у неё туговато, то, скорее всего, с гибкостью в фирме дело обстоит неважно".

Внутренняя гибкость определяется ликвидностью ресурсов фирмы. Используются, например, следующие показатели (II, III):

коэффициент текущей ликвидности;

коэффициент быстроты покрытия ликвидными активами;

отношение задолженность / акционерный капитал (при его низком значении у фирмы налицо высокий потенциал для привлечения заёмных средств);

соотношение текущих и постоянных активов.

Таким образом, если руководство фирмы всерьёз обеспокоено проблемой обеспечения гибкости в непредвиденных ситуациях, то в цели нулевого уровня могут быть записаны требования по достижению определённых значений параметров, характеризующих ликвидность, требования по поиску и привлечению новых поставщиков и потребителей, требования по выходу фирмы в новые экономические районы.

Стратегическими целями нулевого уровня могут быть и цели, обеспечивающие противодействие угрозам или их предотвращение. Включение указанных целей в общую систему целей особенно важно при высокой прогнозируемой вероятности реализации угрозы.

Вторая группа целей – это внеэкономические цели. Внеэкономическими они названы не потому, что их достижение не сказывается на величине прибыли. Это влияние может быть велико. Однако проследить прямую зависимость между достижением указанной группы целей и прибылью весьма затруднительно.

К таким целям относятся филантропические цели и цели, характеризующие социальную ответственность фирмы перед обществом, а также цели, направленные на формирование определённого имиджа фирмы.

Развёрнутую систему стратегических целей сформулировала нефтяная компания "ЮКОС" – одна из крупнейших нефтяных компаний России. Примечательно, что она базируется на глубоком анализе наиболее важных факторов внешней и внутренней среды.

Так, основываясь на данных прогноза роста импорта нефти в зарубежные страны в ближайшие 10 лет и оценивая возможный рост экспорта из России не менее чем на 80 млн. т (даже без изменения доли в мировой торговле), "ЮКОС" ставит своей главной экономической целью усиление позиций в конкурентной борьбе за рост экспорта нефти, задавая соответствующие плановые показатели. При этом компания ориентируется не только на западное, но и на восточное направление (Китай).

Следующее направление анализа, проведённого компанией – прогноз цены на нефть, роста и структуры потребления основных нефтепродуктов. Прогнозируя высокую вероятность падения цен на нефть и не ожидая существенного роста потребления нефтепродуктов, эксперты компании предвидят заметные изменения в структуре их потребления. Поэтому руководство компании ставит целью почти на треть сократить за пять лет производство мазута, на 8% увеличить производство дизельного топлива и на 40% – высокооктановых бензинов. Для достижения указанных результатов компания предусматривает модернизацию нефтеперерабатывающих заводов, выделяя свыше 200 млн. долларов инвестиций.

Получив прогнозные данные о том, что с энергетической точки зрения нефть окажется неконкурентоспособной по отношению, например, к газу, руководство компании формулирует совершенно неожиданную, казалось бы, для нефтяных компаний стратегическую цель – преобразовать "ЮКОС" в энергетическую компанию для обеспечения собственных потребностей в электроэнергии и потребностей соответствующих регионов России.

Нетрудно заметить, что описанные выше стратегические цели являются экономическими целями. Очевидно также, что они противоречивы. Последнее требует чёткой расстановки приоритетов.

Если говорить о целях внеэкономических, то в компании "ЮКОС" к таким относится задача реализации проекта "Поколение.RU" совместно с Министерством образования России. Целью компании является привлечение к участию в программе интернет-образования молодёжи к 2005 году 10 млн. человек в возрасте от 10 до 20 лет. При этом ежегодные инвестиции компании в проект "Поколение.RU" составляют 10 млн. долларов. На первый взгляд цель чисто филантропическая. Однако её достижение тесно коррелирует с другими целями, поставленными компанией, – осуществить 100%-ную компьютеризацию рабочих мест и привлечь для работы в компании значительное число талантливой молодёжи, дефицит которой ещё совсем недавно был весьма заметен.

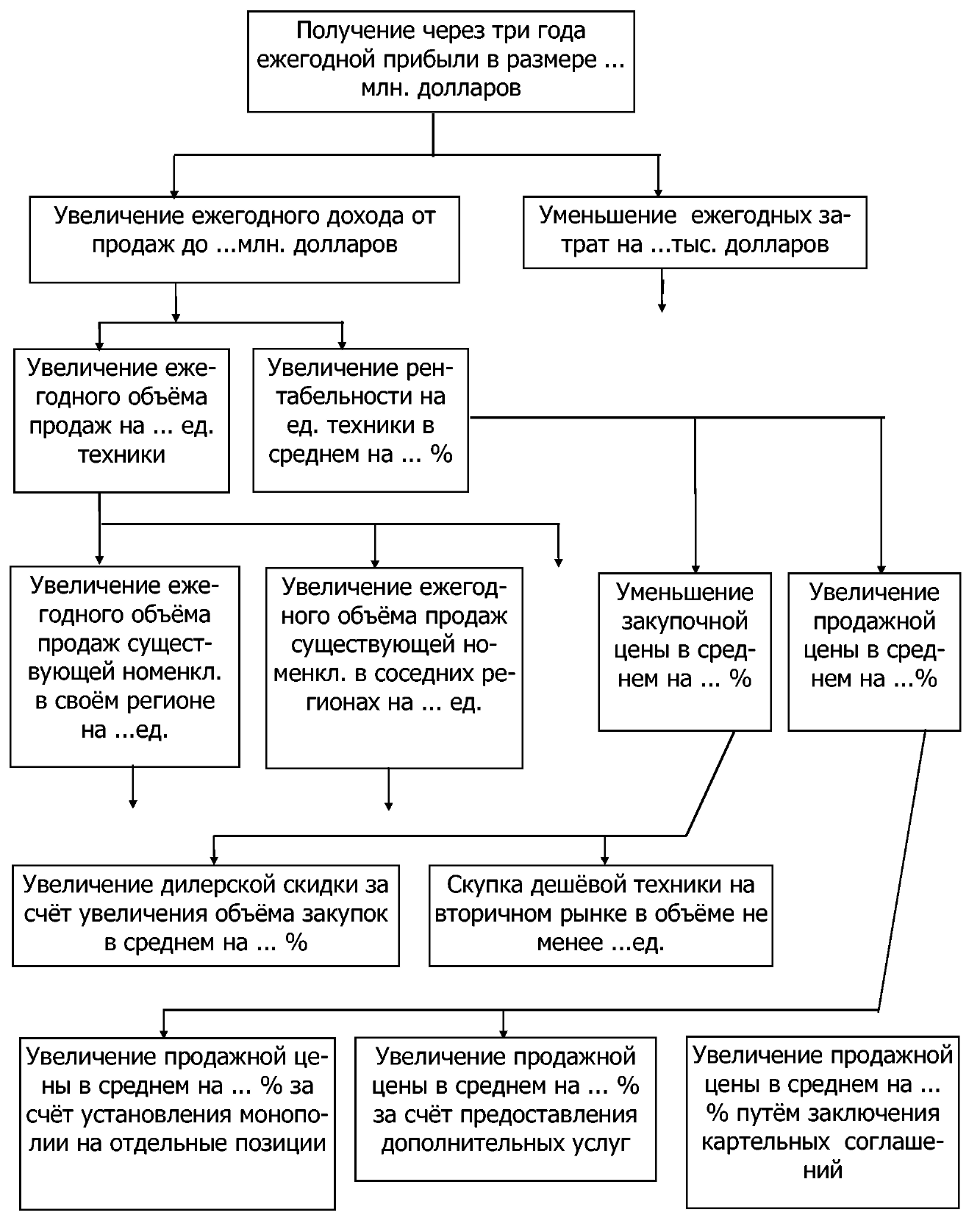

Приведём в качестве примера фрагмент дерева целей одной из компаний, занимающейся покупкой и перепродажей техники. Одна из стратегических целей высшего уровня была сформулирована, как "Обеспечить получение через три года ежегодной прибыли в размере... млн. долларов". Фрагмент имеет следующий вид (рис. 2.2.)

Рис. 2.2. Фрагмент дерева целей

a