II. Технология стратегического планирования

a

Глава I. Предварительный качественный анализ

a

Эпиграф:

"Новшество всегда активно отторгают те, кому оно приносит хотя бы малые хлопоты, но пассивно поддерживают те, кому оно приносит даже ощутимую пользу". Никола Макиавелли

"Чем дольше процветало приобретённое дело, тем вернее, что в будущем его ожидают трудности". И. Ансофф

a

1.1. Понятие о стратегическом планировании. Планирование долгосрочное и стратегическое

Деятельность любой организации сводится к получению из внешней среды ресурсов и их преобразованию в продукцию и услуги. Поэтому основная задача руководства организации состоит в формировании и реализации таких решений, которые обеспечили бы оптимальное использование указанных ресурсов для достижения целей организации. Исходя из этого определения вся область решений может быть представлена тремя типами решений: оперативными, стратегическими и собственно управленческими (административными) (II, III [См. здесь и далее список литературы (пункты I–XIV).]).

Целью оперативных решений является увеличение эффективности использования ресурсов, т. е. максимизация прибыли от текущих операций. Сферы принятия таких решений – распределение ресурсов (построение бюджетов) по функциональным областям и номенклатуре производимой продукции, составление графиков выполнения операций, наблюдение и контроль за их выполнением. К оперативным относятся решения, связанные с ценообразованием, разработкой маркетинговой стратегии и производственных планов, управлением запасами, выделением средств на исследования и разработки: маркетинг и производство.

Управленческие, или административные, решения связаны с поиском источников сырья, обучением персонала, приобретением оборудования, финансированием. Это одна часть административных решений. Другая направлена на структурирование полномочий и обязанностей персонала, построение производственных и информационных потоков и каналов распределения, размещение оборудования.

Стратегические решения связаны с проблемой избрания сферы деятельности организации и поиском новых направлений ее развития. Каковы цели организации? Нужно ли диверсифицировать деятельность, по каким направлениям и в какой степени? Как оптимизировать производственный процесс и упрочить положение организации на рынке? Термин "стратегические решения" мы будем рассматривать вместе с И. Ансоффом как решения, влияющие на отношения между организацией и внешней средой, а не как "важные решения". А вот формироваться стратегические решения могут по-разному.

Озабоченность руководителей необходимостью вырабатывать стратегические решения, при том что организации рассматривались как замкнутые системы, вызвала к жизни метод, называемый долгосрочным планированием. Альтернативой ему является стратегическое планирование. Как-то на семинаре по менеджменту одна дама-руководитель фирмы воскликнула: "О каком стратегическом планировании вы тут говорите? У нас внешняя среда меняется так быстро, что о стратегическом планировании и речи быть не может!" Очень характерное заблуждение! В сознании многих наших управленцев долгосрочное и стратегическое планирование – синонимы. А раз так, считают они, то стратегическое планирование для условий быстрого изменения внешней среды не годится.

Чтобы четко разделить эти два понятия, рассмотрим сначала сущность и особенности долгосрочного планирования, а потом перейдем к планированию стратегическому.

1. Долгосрочное планирование осуществляется снизу вверх. Получив от руководства организации задание представить предложения по долгосрочному плану, каждый руководитель функционального подразделения, базируясь на прошлом опыте и существовавшей тенденции, определяет (как правило, путем экстраполяции) прогнозные значения тех параметров, которые характеризуют деятельность именно данного функционального подразделения.

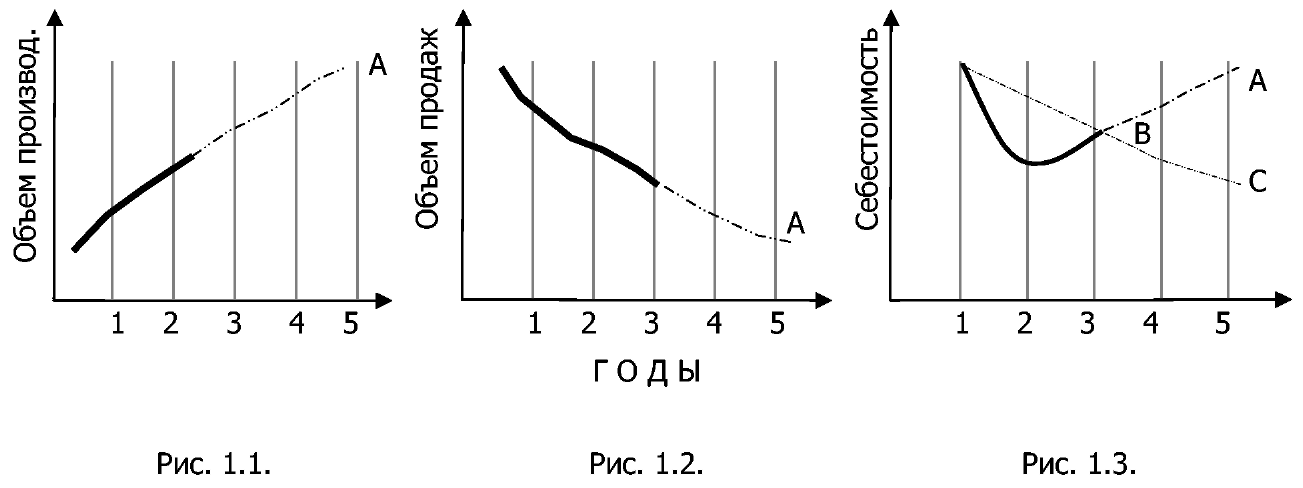

В результате у руководства появляются прогнозные значения, показанные в качестве примера на рис. 1.1.–1.3.

Из первого рисунка мы видим, что в предыдущие три года объем производства рос и, вполне естественно, руководитель производственного подразделения, определил прогнозное значение объема производства на пятый год (точка А) выше, чем в прошлые годы. Служба маркетинга, проанализировав объем продаж в минувшие годы, пришла к выводу, что он будет падать, что и отразила в своем прогнозе. Что касается себестоимости, то прогноз по трем точкам в данном случае будет весьма ненадежен и неясно, какое из трех прогнозных значений (A, B или C) будет сообщено наверх. Учтем также, что руководству далеко не всегда представляется информация в полном объеме за все предыдущие годы. Зачастую сравнение производится только с предыдущим годом. Кроме того устанавливая (иногда волевым порядком) свои прогнозные значения, руководители функциональных подразделений могут преследовать и личные, и узко корпоративные интересы. Например, будет понятна заинтересованность производственных подразделений в наращивании объема производства (но не в расширении номенклатуры).

Рис. 1.1–1.3. Экстраполяция тенденций при долгосрочном планировании.

2. Примем во внимание, что каждое функциональное подразделение разрабатывает свои предложения, основываясь на имеющейся у этого подразделения информации, причем значительная ее часть – это информация не о внешней, а о внутренней среде организации, объем же информации, которым владеет каждое подразделение, различен. Другими словами, прогнозные значения, поступающие высшему руководству фирмы и служащие основой для разработки долгосрочного плана, базируются на разном объеме информации (преимущественно о внутренней среде).

3. Надежность получаемого таким образом прогноза зависит от скорости изменения среды. При высокой скорости, что характерно для настоящего времени, точность прогноза невелика и соответственно низка эффективность основанного на этом прогнозе планирования.