Тема 3. Границы фирмы.

Почему размер фирмы такой, какой он есть, а не иной: почему не меньше и не больше? Что экономический анализ должен сказать о размере фирмы? Возможно, окажется полезным разделить эту проблему на два вопроса:

1. Что обусловливает горизонтальные размеры фирмы?

2. Что определяет степень вертикальной интеграции?

Горизонтальные размеры тем больше, чем больше продукции какого-либо вида производит фирма и чем разнообразнее предлагаемая ею продукция. Под вертикальной интеграцией подразумевается количество этапов обработки продукции фирмой. Так, например, приобретя компании Skoda, SEAT» Bentley, компания Volkswagen увеличила тем самым горизонтальные размеры. Если бы Volkswagen приобрел, скажем, производителя автомобильных шин (шины — это один из ресурсов для производства автомобилей), то выросла бы степень вертикальной интеграции компании.

Горизонтальный размер фирмы определяется главным образом его издержками. Если график средних издержек U-образен, а доступ на рынок свободный, фирма выводит объем производства на такой уровень, при котором средние издержки минимизированы. Например, для цементного завода существует оптимальный размер, при котором издержки минимальны. Заводы гораздо меньшего или большего размера имели бы, по всей вероятности, более высокие издержки и в скором времени прекратили бы ;вое существование.

Необходимо, однако, отметить, что, согласно эмпирическим данным, функции средних издержек U-образны и имеют плоское основание (т.е. по форме они напоминают блюдце). Это означает, что существует ряд значений объема выпуска, при которых средние издержки минимальны. Иначе говоря, знания только издержек недостаточно, чтобы точно предсказать размер фирмы.

Проблема еще больше усложнится, если принять во внимание различие между вводом и фирмой. Производственные издержки связаны с работой завода. Допустим, что существует единственный объем производства, при котором средние издержки завода минимальны, и что фирма владеет двумя заводами. Вполне возможно, что средние издержки такой фирмы могут быть близки средним издержкам фирмы, владеющей всего одним заводом. В таком случае фирмы, владеющие несколькими заводами, привносят дополнительную неопределенность в вопрос о размере фирмы.

Вертикальные границы фирмы

Вероятно, наиболее интересным в отношении границ фирмы является вопрос о том, почему в одних отраслях высокая степень вертикальной интеграции, а в других — совсем незначительная. Одно из наиболее важных решений, которое приходится принимать фирме, — как поступить с производственными ресурсами: изготовлять их самостоятельно или приобретать? Иначе говоря, использовать рынок (вертикальное разъединение) или фирму (вертикальная интеграция)? Степень вертикальной интеграции в любой отрасли зависит от подобных микрорешений, которые принимаются на каждом этапе производственного процесса. Понимание природы решения «изготовлять-или-приобретать» помогает понять сущность фирмы, а также факторы, определяющие структуру отрасли,

Начнем с рассмотрения классического случая компании Fisher Body14, В самом начале XX века в автомобилестроении технология производства автомобильных кузовов претерпела изменения: вместо дерева стали использовать металл. В отличие от изготовления деревянных, производство металлических кузовов требует крупных инвестиций, специфичных для каждого типа кузова. Другими словами, созданные в результате инвестиций активы могут быть использованы для изготовления только того типа кузова, для которого они предназначались. Их также можно назвать специфическими активами.

В эру деревянных кузовов компания General Motors приобретала кузова у компании Fisher Body на краткосрочной контрактной основе. Обеим компаниям было ясно, что в результате перехода на металлические кузова с учетом всех сопутствующих специфических инвестиций путь для оппортунистического поведения оказался открыт. После того как компания Fisher Body вложила средства в станки и оборудование, предназначенные для производства кузовов автомобилей General Motors, случись ей переориентироваться на другого производителя автомобилей, она понесла бы весьма высокие расходы. Таким образом, она становилась «заложником» компании General Motors, По этой причине в 1919 году компании договорились о сотрудничестве на долгосрочной (десятилетней) контрактной основе.

Спрос на автомобили General Motors оказался значительно выше прогнозировавшегося, Компанию General Motors перестали удовлетворять условия контракта и она предложила их пересмотреть. Напряженность в контрактных взаимоотношениях компаний усилилась после того, как General Motors потребовала от поставщика перенести свой завод ближе к заводу компании. Соседство заводов позволило бы General Motors отказаться от погрузочных платформ. Хотя это решение было весьма эффективным, оно увеличивало степень постконтрактного оппортунизма: издержки, связанные с переориентацией Fisher Body на нового покупателя, теперь были бы огромны. Понимая, что такая ситуация очень неустойчива. General Motors принимает решение о приобретении компании-партнера, что она и сделала в период 1924—1926 гг.

Приведенный пример показывает необходимость теории, которая бы объясняла, в каком случае фирмы будут вертикально интегрированными, т.е. в каком случае сделки будут совершаться внутри фирмы, а не при посредстве рынка. Ключевым элементом этой теории является возникновение после осуществления инвестиционной программы специфических активов, которые могут стать причиной оппортунистического поведения, — ситуация, известная как проблема вымогательства.

Однако вертикальная интеграция не решает всех проблем с мотивацией. На самом деле она даже создает новые. Снова используя пример General Motors, скажем, что одной из проблем, с которой сталкивалась в прошлом компания, была проблема качества. Как правило, качество узлов и запчастей, поставляемых дочерними компаниями General Motors, было ниже, чем у независимых поставщиков. Независимый поставщик осознает, что, снизив качество продукции, он рискует разрывом деловых отношений с General Motors, тогда как дочерняя компания надеется, что она будет поставлять запчасти для автомобилей General Motors даже в случае ухудшения их качества.

Крайняя степень полной вертикальной интеграции, как и крайняя степень полного вертикального разъединения, чревата проблемами с мотивацией. Оптимальное решение обычно находится где-то посередине. Одним из его вариантов может быть ослабленная интеграция — когда вводимые извне ресурсы приобретаются у дочерней компании-поставщика и у независимого поставщика. Примером ослабленной интеграции являются сотрудничающие с компаниями Coca-Cola и Pepsi-Cola предприятия по розливу безалкогольных напитков и фирмы, поставляющие сырую нефть на нефтеперерабатывающие заводы. Вторым промежуточным вариантом является система франчайзинга, используемая в ряде отраслей: от экспресс-закусочных (например, сети McDonald's) до модельной одежды (например, Stefanel). Франчайзинг сочетает в себе преимущества вертикальной интеграции (специфические инвестиции производятся головной компанией) и преимущества вертикального разъединения (большая часть извлекаемой прибыли остается у франчайзи, в результате чего у них возникает устойчивый стимул для эффективной работы). Наконец, японская модель контрактных отношений с поставщиками представляет собой еще одно промежуточное решение, которое состоит в установлении между фирмой и поставщиками, отличающимися недостаточной степенью вертикальной интеграции, долгосрочных неформальных отношений. Тем не менее, эти отношения в значительной мере способствуют возникновению у поставщиков мотивации, достаточной, чтобы они начали вкладывать средства в специфические активы.

Другими словами, проблема границ фирмы и ее решение далеки от определенности. Например, является ли японское кейрецу фирмой как таковой''? По всей вероятности, нет, впрочем, как не является оно и простой совокупностью самостоятельных фирм. Более того, нередки случаи, когда две похожие фирмы совершенно различны по способу организации. Например, итальянский производитель одежды Benetton применительно к розничной торговле использует в основном систему франчайзинга, тогда как его испанский конкурент — фирма Zara — полностью вертикально интегрирован. Примеры, подобные этому, свидетельствуют о наличии иных факторов, определяющих структуру фирм и предоставляющих им возможность выбора.

Несмотря на чрезвычайную сложность проблем организации фирм, можно как с теоретической, так и с практической точек зрения без всякого риска сделать следующие выводы:

Горизонтальные границы фирмы определяются в основном из соображения издержек.

Вертикальные границы являются следствием баланса мотивационной стороны инвестиций (специфических активов) и мотивационной стороны эффективности.

Вертикальная интеграция и вертикальные ограничения.

Вертикально интегрированной называется фирма, включающая более одной стадии производства конечной продукции, в противоположность неинтегрированной фирме, приобретающей сырье и материалы для производства товара. Неинтегрированная фирма может заключать долгосрочные контракты со своими поставщиками и покупателями, в которых помимо цен оговариваются вопросы особых условий поставки, особых условий реализации произведенной продукции, нормативов запасов, минимальной или максимальной цены, перепродажи и т.д. Такие типы контрактов называются вертикальными ограничениями.

В экономической теории различают два типа вертикальной интеграции:

Интеграция продукта, или интеграция «вперед», - включает в себя процесс приобретения фирмой предприятий, относящихся к последующим стадиям реализации продукции;

Интеграция ресурса, или интеграция «назад», - состоящая из приобретения фирмой предприятий – поставщиков ресурсов.

Способы установления вертикального контроля.

К основным способам вертикальных контрактов между фирмами в вертикальной цепочке взаимоотношений относятся следующие:

Линейное ценообразование – ситуация, когда фирма-монополист сама назначает цену перепродажи, а выбор объема закупок промежуточной продукции остается за фирмой-клиентом.

Нелинейное ценообразование в виде двухчастного тарифа. В данном случае первая фирма в вертикальной цепочке предоставляет второй фирме исключительные права на свою продукцию в обмен на франшизу – постоянный размер «выкупа» за доступ к рынку, к которому прибавляется цена единицы промежуточного товара.

Контроль уровня розничных цен. Фирма-монополист может устанавливать так называемую рекомендуемую цену для торговцев. Это может быть как максимальная, так и минимальная цена перепродажи. Контроль уровня розничных цен позволяет оказывать влияние на конечный спрос и тем самым прибыль производителя.

Нормирование объема сбыта. В данном случае фирма-производитель указывает розничному продавцу минимальные или максимальные объемы сбыта, при которых вертикальный контракт остается в силе. Если эти условия не выполняются, контракт расторгается.

Право исключительной территории. Может предоставлять нескольким розничным торговцам, чтобы устранить излишнюю конкуренцию. Под исключительной территорией подразумевают как пространственную дифференциацию – разные торговцы продают свой товар на разных в пространственном отношении рынках – так и сегментацию рынка по видам покупателей.

Помимо устранения излишней конкуренции между дилерами одного и того же производителя право исключительной территории играет определенную роль для устранения проблемы «безбилетника». Так, если усилия торговцев по продвижению товара не контролируются производителем, то один торговец может вкладывать меньше средств в стимулирование сбыта, а другой – относительно больше, но результат будет одинаковым – и у одного и у другого наличествует сбыт. Если же территории разделены, то вложение меньших усилий отражается на сбыте торговца, а, следовательно, и на его прибыли.

Поведение «безбилетника» может включать в себя отказ от расходов на рекламу, отказ от расходов на обучение персонала, демонстрационные залы и тому подобные мероприятия, а также продажу низкокачественного продукта под маркой высококачественного товара производителя, что наносит ущерб репутации последнего. Чем выше эластичность спроса по цене, тем при прочих равных условиях выше стимулы к недобросовестному поведению торговца. То есть добросовестные торговцы создают положительный внешний эффект для недобросовестного торговца, позволяя ему получать прибыль за свой счет. С другой стороны, недобросовестный торговец-«безбилетник» создает отрицательный эффект для производителя и системы реализации товара в целом.

Исключительные контракты, или связывание. Исключительные контракты предусматривают продажу товара только одному покупателю или покупку товара только у данного продавца. Соответственно можно выделить исключительные контракты на покупку и исключительные контракты на продажу. Связывание используется для устранения эффекта замещения промежуточных товаров между монопольными и немонопольными поставщиками. Поскольку монопольный поставщик предоставляет товар по более высокой цене, у торговца всегда присутствует стимул переключиться на продукцию немонопольного поставщика, которая заведомо будет характеризоваться более низкой ценой. Если это возможно, это и происходит. Для предотвращения такой ситуации используются исключительные контракты.

Ограничение числа торговцев. Кроме того, для устранения излишней конкуренции и опасности разрушительной «ценовой войны», а также для предупреждения излишней дифференциации товара (слишком близко расположенных магазинов одного и того же производителя) или когда существует недостаточная координация деятельности дилеров, применяется принудительное ограничение числа торговцев одного и того же производителя.

Эффект «двойной маржинализации» и вертикальная интеграция.

Мотивом вертикальной интеграции служит стремление фирм к увеличению прибыли за счет решения проблемы «двойной надбавки» или «двойной маржинализации». Проблема «двойной надбавки» возникает в случае, когда и рынок промежуточной, и рынок конечной продукции являются рынками несовершенной конкуренции.

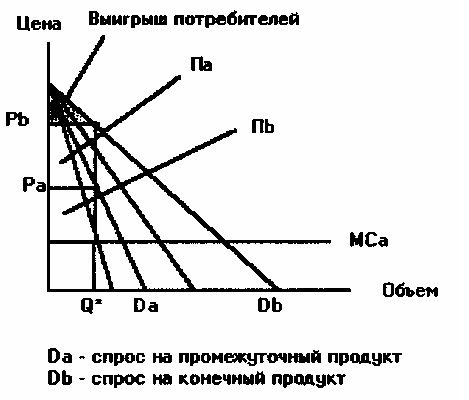

Как показывает теоретический анализ, объединение фирм — несовершенных конкурентов в вертикально интегрированную компанию в данном случае ведет к снижению затрат производителя конечной продукции на промежуточный продукт, к росту объема рыночных продаж и к уменьшению цены конечной продукции. В случае вертикально интегрированной компании объем прибыли оказывается выше, чем суммарная прибыль производителей конечной и промежуточной продукции при отсутствии вертикальной интеграции. «Двойная надбавка» служит примером отрицательного внешнего эффекта в отношениях между производителями (рис. 3.1).

Рис. 3.1 Спрос на конечную продукцию, прибыль производителей монополистов и выигрыш потребителей на рынке конечной продукции при отсутствии вертикальной интеграции

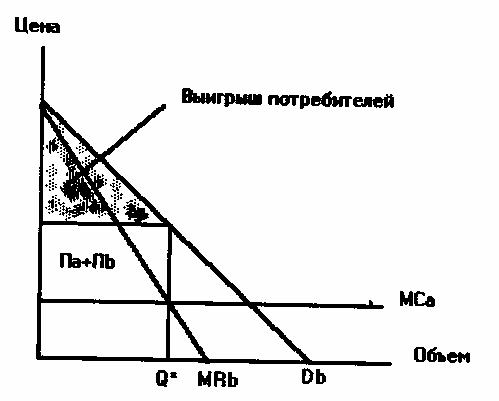

В условиях на первый взгляд более конкурентной рыночной структуры оказывается ниже не только прибыль производителей конечного продукта А, но и прибыль фирм, производящих промежуточную продукцию В, и выигрыш потребителя на рынке конечной продукции (рис. 2.2).

Рис. 3.2 Спрос на конечную продукцию, прибыль вертикально интегрированной компании и выигрыш потребителей на рынке конечной продукции

Ситуация оказывается более сложной для вертикально интегрированной структуры на рынке олигополии. С увеличением числа фирм на рынке предельная выручка будет приближаться к рыночной цене. Рыночный спрос на промежуточную продукцию будет складываться как сумма индивидуального спроса всех фирм, производящих конечную продукцию. При относительно небольшом числе фирм-олигополистов на рынке вертикальная интеграция будет сопровождаться большим уровнем прибыли, нежели сумма прибыли самостоятельных компаний. Однако по мере роста числа компаний на рынке и приближения рынка к совершенно конкурентному, выигрыш от вертикальной интеграции сокращается. В конце концов при достаточно большом числе фирм на рынке вертикальная интеграция не приносит дополнительной прибыли. Таким образом, на рынке совершенной конкуренции у фирм нет стимулов к вертикальным отношениям.

В-третьих, мотивом объединения фирм в вертикально интегрированную компанию может стать стремление предприятий уменьшить давление государственного регулирования, например, сократить объем налоговых отчислений. Вертикальная интеграция позволяет манипулировать объемом полученной прибыли, перераспределяя ее между подразделениями фирмы, что важно в том случае, когда государство вводит ограничения на норму прибыли некоторых продуктов или услуг компании. В рамках вертикально интегрированных компаний сумма уплаченных косвенных налогов (например, налога на добавленную стоимость) будет ниже, чем сумма, которая была бы уплачена самостоятельными компаниями. Вертикальная интеграция зачастую дает возможность обойти установление государством максимальной границы цен на продукцию.

Вывод из-под налогообложения части произведенной продукции возможен не толь в рамках вертикально интегрированной единицы, но и с помощью использования отношения вертикального контроля, в частности, при использовании давальческих схем предоставления сырья.

Последствия вертикальной интеграции для развития отраслевого рынка.