Тема 6. Вход, его предоставление и выход.

Ограниченность модели совершенной конкуренции заключается в том, что она позволяет очень немногое узнать о размере фирм в условиях долгосрочного равновесия. Если исходить из постоянного эффекта масштаба (т.е. постоянства средних издержек), то каково будет количество фирм в равновесном состоянии? Каков размер каждой фирмы? В соответствии с моделью совершенной конкуренции возможно любое количество фирм любого размера при условии, что каждая фирма достаточно мала, чтобы можно было предполагать, что она принимает цену.

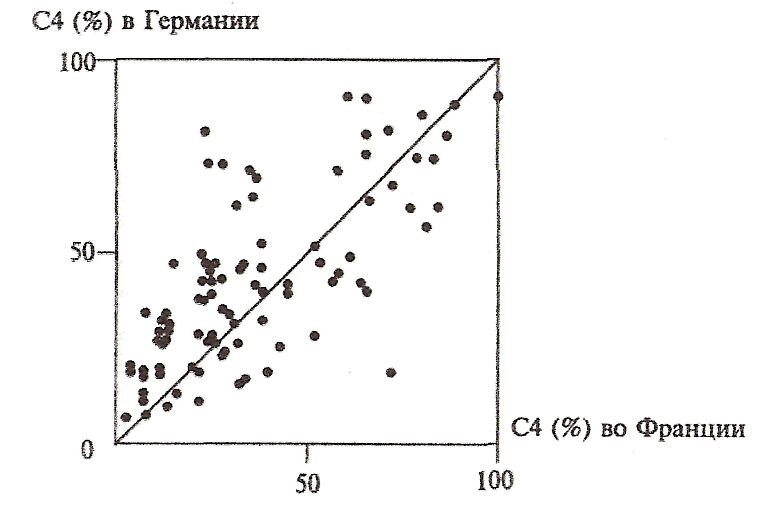

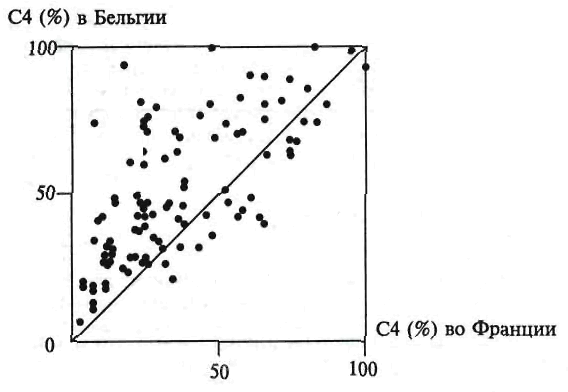

Теперь перейдем к практике. На рис. 15 приводятся данные о концентрации рынка в ряде отраслей Франции и Германии. Другими словами, в каждой отрасли любой точке на графике по горизонтальной оси соответствует значение СR4 во Франции, а любой точке по вертикальной оси соответствует значение СR4 в Германии. Например, если в определенной отрасли четыре крупнейшие французские фирмы владеют 40%-ной долей рынка, а на четыре крупнейшие немецкие фирмы приходится 60 % доли рынка, то на диаграмме образуется точка с координатами (0,4; 0,6). На рис. 16 представлена аналогичная диаграмма, но на ней сопоставляются Франция и Бельгия.

Если бы разница между фирмами по размеру была такой же непредсказуемой в действительности, как это предполагает модель совершенной конкуренции, то диаграммы, скорее всего, представляли бы собой хаотичное множество точек. Однако на первой диаграмме вырисовывается примечательная закономерность, которая выражается сосредоточением большинства точек у линии, пересекающей диаграмму под углом 45°. Другими словами, для любого рынка характерно, что величина CR4 Франции похожа на величину CR4 Германии. Это говорит о существовании неких специфических для каждой отрасли факторов (барьеров входа в отрасль), которые определяют размер каждой фирмы.

При сопоставлении рис. 6.1 и рис. 6.2 выясняется, что на второй диаграмме большинство точек находится выше диагонали. Поэтому в каждом сегменте рынка величина СR4, скорее, будет больше в Бельгии, чем во Франции. Важным различием между двумя диаграммами выступает тот факт, что если на рис. рассматриваются экономические системы схожего размера (как по народонаселению, так и по ВВП), то на рис. 6.1 сопоставляются два государства, существенно различающиеся по размеру (Франция раз в пять больше Бельгии). Вместе эти диаграммы свидетельствуют о том, что размер рынка, помимо специфических для отрасли факторов, является важной детерминантой структуры рынка.

Рис. 6.1 Концентрация рынка во Франции и Германии

Рис. 6.2 Концентрация рынка во Франции и Бельгии

Барьеры входа на рынок (в отрасль)

Введем в качестве рабочей гипотезы следующее положение: чем сильнее концентрация, тем выше барьеры для входа в отрасль.

В равновесии со свободным входом фирмы получают нулевую прибыль. Для того чтобы объяснить, почему норма прибыли и уровень концентрации фирм в некоторых отраслях систематически выше, чем в других, необходимо предположить, что в этих отраслях должен существовать некоторый тип ограничения на вход, не позволяющий другим фирмам использовать в своих интересах выгодные рыночные ситуации. В этой связи Бэйн определил как входной барьер все, что позволяет укоренившимся фирмам получать сверхприбыли без угрозы входа.

Барьеры входа – такие факторы объективного и субъективного характера, из-за которых фирмам трудно, а подчас невозможно начать свое дело в выбранной отрасли.

Барьеры входа – факторы объективного или субъективного характера, которые препятствуют новым фирмам организовывать прибыльное производство в отрасли.

Виды барьеров входа в отрасль

Выделяют нестратегические и стратегические барьеры входа на рынок.

Нестратегические барьеры входа на рынок (нестратегические факторы рыночной структуры) порождены объективными характеристиками отраслевого рынка: