Міністерство охорони здоров’я України

комунальний заклад

«Бериславський медичний коледж»

Херсонської обласної ради

Лекція №25

по темі:

«Характеристика роботи аптеки як торгівельного підприємства. Організація грошового обігу та обліку руху грошових коштів.»

з дисципліни:

„ Організація та економіка фармації ”

спеціальність:

5.12020101 «Фармація»

Викладач:______Козачук А.М.

м. Берислав

2012 р.

Тема: Характеристика роботи аптеки як торгівельного підприємства. Організація грошового обігу та обліку руху грошових коштів.

Зміст

1. Організаційні вимоги до обігу грошових коштів в аптеках.

2. Облік грошових операцій на поточному рахунку.

Організація обігу грошових коштів

Оскільки аптека не тільки заклад охорони здоров’я, а й торговельне підприємство, організація грошового обігу та обліку руху грошових коштів займає значне місце в її діяльності.

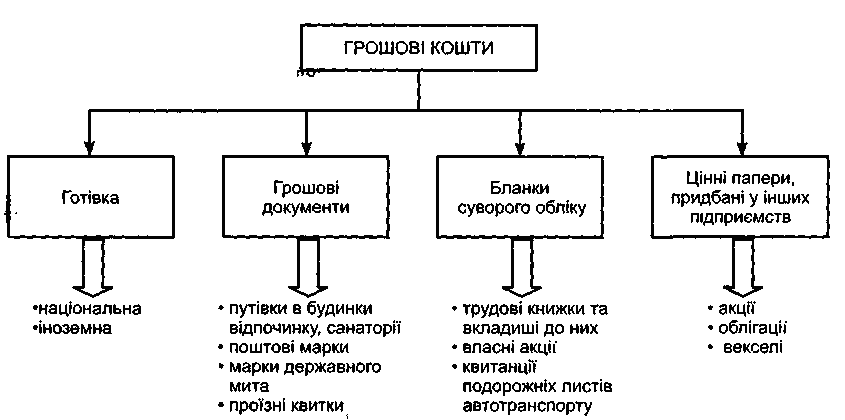

Основним документом, який регламентує порядок здійснення касових операцій в Україні у національній валюті, є Положення, затверджене постановою Правління НБУ від 15.12.2004 р. № 637. В касі аптеки можуть зберігатися наступні цінності

Згідно з П(С)БО 4 «Звіт про рух грошових коштів» до грошових коштів та їх еквівалентів відносяться: грошова готівка, кошти на рахунках у банках та депозити до запитання. Грошові кошти діляться на готівкові та безготівкові, а їх облік проводиться окремо. Готівкові грошові кошти (каса) відносяться до нормованих оборотних засобів підприємств, організацій та інших юридичних осіб, а безготівкові грошові кошти — до ненормованих.

В Україні, як і в більшості розвинених країн світу, існує двохрів-

нева банківська система:

• перший рівень — НБУ;

• другий рівень — мережа комерційних банків різних видів

форм власності.

НБУ — центральний банк країни, який здійснює єдину державну

політику в сфері грошового обігу та кредиту; забезпечує міжбанківські

розрахунки; проводить координацію діяльності банківської системи

взагалі; встановлює курс національної валюти відносно іноземних ва-

лют; випускає в обіг грошові знаки; зберігає резерв грошових знаків,

дорогоцінних металів.

Операції, які виконує НБУ:

• дає кредити комерційним банкам;

• здійснює розрахунково-касове обслуговування комерційних

банків та інших кредитних установ;

• купує та продає державні цінні папери;

• купує та продає іноземну валюту;

• проводить емісію приватизаційних паперів;

• проводить операції з резервними фондами грошових знаків;

• проводить регулювання рівня банківських ставок та ін.

Комерційні банки на договірних умовах здійснюють:

• кредитно-розрахункове та касове обслуговування підпри-

ємств, установ, організацій та громадян;

• залучення та розміщення грошових вкладів і кредитів;

• фінансування капітальних вкладень за дорученням власників

коштів та ін.

Облік руху готівкових грошових коштів

До основних завдань обліку грошових коштів відносяться:

• щоденний контроль за наявністю, зберіганням та рухом кош-

тів у касі;

• дотримання правил ведення касових операцій;

• правильне та вчасне оформлення касових та фінансових до-

кументів;

• дотримання ліміту грошей у касі;

• вчасна здача виручки на рахунок;

• дотримання касової та фінансової дисципліни;

• ревізія каси.

Підприємства та суб’єкти підприємницької діяльності (далі

СПД) мають право здійснювати розрахунки між собою, а також з фі-

зичними особами як готівкою, так і в безготівковій формі. При цьому

розрахунки повністю повинні проводитись з оформленням відповід-

них документів, які засвідчують факт покупки (продажу) товару (на-

дання послуг). Порядок ведення касових операцій регламентується

Положенням про ведення касових операцій у національній валюті

в Україні (далі Положення № 72), затвердженим постановою Правлін-

ня Національного банку України від 19.02.2001 р. № 72 (з доповнення-

ми та змінами), і покладається на касира.

В аптечних підприємствах, на яких штатним розкладом не перед-

бачена посада касира, виконання його обов’язків покладається згідно

з письмовим розпорядженням керівника на іншого працівника.

Касир підпорядковується головному бухгалтеру. Призначається

та звільняється касир за письмовим наказом керівника підприємс-

тва відповідно до чинного законодавства про працю. Усі операції, які

проводяться з готівкою в аптеках, називаються касовими і діляться на

прибуткові та видаткові.

Прибуткові і видаткові касові операції оформляються прибут-

ковими та видатковими касовими ордерами (далі ПКО і ВКО), які

реєструються в журналі реєстрації касових ордерів, типові форми і по-

рядок заповнення яких затверджені наказом Міністерства статистики

України від 15.02.96 р. № 51 «Про затвердження типових форм пер-

винного обліку касових операцій».

У прибуткових (Додаток 14) та видаткових (Додаток 15) касових

ордерах вказується підстава для їх складання та вказуються додані до

них документи. Прийом та видача готівки за касовими ордерами може

проводитись тільки в день їх складання, при цьому виправлення в ка-

сових документах забороняються.

На рис. 3.3 наведена схема обліку руху готівкових грошових коштів.