Міністерство охорони здоров’я України

комунальний заклад

«Бериславський медичний коледж»

Херсонської обласної ради

Лекція №20

по темі:

„Принципи бухгалтерського обліку.

Cистема бухгатерського обліку в аптеках.”

з дисципліни:

„ Організація та економіка фармації ”

спеціальність:

5.12020101 «Фармація»

Викладач:______Козачук А.М.

м. Берислав

2013 р.

Тема: „Принципи бухгалтерського обліку.Cистема бухгатерського обліку в аптеках. ”

Зміст

1. Зміст господарського обліку.

2. Мета, завдання, предмет, метод і принципи бухгалтерського обліку

3. Суть облікової політики аптек

4.Структура балансу та його складові частини

5. Рахунки як елемент бухгалтерського обліку

а) класифікація бухгалтерських рахунків за економічним змістом

б) класифікація бухгалтерських рахунків за призначенням і

структурою

в) класифікація рахунків за економічним змістом

Поняття "облік" у широкому розумінні означає спостереження, вимірювання та реєстрацію певних природних і суспільних явищ. Першою працею з бухгалтерського обліку є книга "Трактат про рахунки і записи" Луки Пачолі (1445-1515), відомого як родоначальника бухгалтерії. Із розвитком продуктивних сил і виробничих відносин у різних соціально-економічних формаціях облік адаптувався до вимог суспільства і в результаті сформувався як прикладна економічна наука.

Тому сьогодні важлива роль в управлінні діяльністю фармацевтичних підприємств відводиться господарському обліку, тобто обліку підприємницької діяльності, а також активів, зобов'язань та власного капіталу підприємства, що ґрунтується на спостереженні, вимірюванні та реєстрації.

Спостереження полягає у визначенні змістовної характеристики об'єкту обліку, вимірювання - у вираженні об'єкту обліку у визначених одиницях (натуральних, трудових, вартісних), реєстрація - у фіксації змістовної характеристики об'єкту обліку та одиниць його виміру.

Метою господарського обліку є адекватне відображення фактів господарської діяльності, надання повної і правдивої інформації для прийняття рішень. Об'єктами господарського обліку можуть виступати господарські операції, активи, зобов'язання та власний капітал.

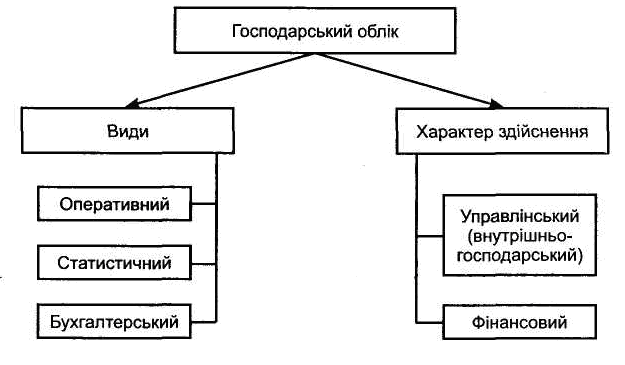

Як видно з даних схеми за видами господарський облік поділяється на:

Оперативний облік - процес збору, відображення та накопичення даних про щоденні, щозмінні і щогодинні господарські процеси на підприємстві для забезпечення вхідною інформацією бухгалтерського обліку. Під господарською операцією розуміють дію або подію, яка викликає зміни в структурі активів та зобов'язань, власному капіталі підприємства. Оперативний обік, як правило, ведеться в натуральному вираженні, але паралельно, при необхідності, може вестись і у вартісному вираженні. Прикладом оперативного обліку слугують збір, відображення та накопичення даних про обсяги виробництва і реалізації фармацевтичної продукції підприємством-виробником.

Статистичний облік - процес збору, групування, відображення та накопичення інформації про показники, які характеризують закономірності і тенденції розвитку підприємства. Як правило, ця інформація збирається за два і більше років і використовується для прийняття управлінських рішень на підприємстві. її прикладами можуть бути

Схема №1: Класифікація господарського обліку

дані про помісячні обсяги продажу або зміни цін на лікарські субстанції тощо. Статистичний облік, як правило, ведеться у вартісному вираженні.

Бухгалтерський облік - процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень. Він охоплює всі засоби господарства, джерела їх формування, всі господарські процеси і результати діяльності.

У свою чергу, за характером здійснення господарський облік поділяється на:

Управлінський (внутрішньогосподарський) облік — система обробки та підготовки інформації про діяльність підприємства, для внутрішніх користувачів у процесі управління підприємством. Цей облік формує інформацію у вартісному, натуральному та трудовому вигляді для калькуляції собівартості виготовленої продукції, виконаних робіт, наданих послуг, планування діяльності підприємства та прийняття інших управлінських рішень.

Фінансовий, він же бухгалтерський облік.

Десять критеріїв, які характеризують відмінності управлінського та фінансового (бухгалтерського) обліку, подано в табл. 9.1.

Таким чином, управлінський облік тісно пов'язаний з фінансовим, позаяк фінансовий оперує даними, отриманими за допомогою управлінського, і навпаки. Оперативний, статистичний та бухгалтерський облік також тісно пов'язані між собою і доповнюють один одного.

Крім господарського обліку, в Україні всі суб'єкти підприємницької діяльності зобов'язані вести податковий облік. Під ним розуміють процес групування по даних бухгалтерського обліку потрібної інформації у податкових деклараціях із податку на додану вартість (ПДВ) і податку на прибуток підприємства, складання розрахунків з акцизного збору та інших платежів до державного і місцевого бюджетів. Це окремий функціональний облік з метою посилення контрольно-аналітичної функції, обліку правильності нарахувань та сплати податків. Здійснюється для формування показників валового доходу і валових витрат з метою обчислення прибутку і податку.

-

№ з/п

Критерій

Облік

управлінський

фінансовий

1

Головні користувачі інформації

Менеджери (керівники) різних рівнів

Менеджери і зовнішні користувачі

2

Обмеження

Немає ніяких

Загальноприйняті принципи (стандарти) і нормативні акти

3

Використання вимірників

Різні, зокрема якісні

Єдиний грошовий вимірник

4

Об'єкт аналізу і обліку

Структурні підрозділи підприємства (центри відповідальності) або окремі сторони діяльності

Суб'єкт господарської діяльності в цілому

5

Націленість

Прогноз на майбутнє

Оцінка минулого

6

Відкритість даних

Комерційна таємниця

Більшість даних доступна всім

7

Ступінь надійності

Інформація має імовірнісний і суб'єктивний характер, а іноді містить комерційну таємницю

Інформація має оперативний характер і піддається перевірці

8

Групування затрат

За статтями калькуляції

За елементами витрат

9

Періодичність складання звітів

Змінний інтервал (оперативна інформація)

Регулярна щорічна або щоквартальна звітність

10

Обов'язковість ведення

Не обов'язково

Обов'язково

Бухгалтерський і податковий облік мають різні цілі. Бухгалтерський облік має на меті надання достовірної інформації про фінансовий стан підприємства для потенційного інвестора, податковий облік виконує фіскальні і регуляторні функції. Проте обидва регулюються законодавством, результати їх оприлюднюються у фінансовій і податковій звітності та деклараціях, підлягають аудиту. Мета, завдання, предмет, метод і принципи бухгалтерського обліку

Метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства.

Основне завдання бухгалтерського обліку - створення такої системи отримання інформації, яка б забезпечувала реальне управління підприємством та примноження доходу від його діяльності. Завдання бухгалтерського обліку, відповідно до його місця і ролі в процесі господарської діяльності, поділяються на:

інформаційні - безперервний збір і обробка, узагальнення, зберігання та передача інформації; контрольні - перевірка дотримання законності і доцільності здійснення господарських операцій, забезпечення збереження та ефективного використання майна;

• аналітичні - визначення підсумків господарської діяльності та оцінка досягнутих результатів.

Предмет бухгалтерського обліку — це вся господарська діяльність підприємства.Методом бухгалтерського обліку є сукупність способів і прийомів, за допомогою яких господарська діяльність підприємства відображається в обліку. Він складається з ряду елементів, основними з яких є: документація, інвентаризація, рахунки, подвійний запис, оцінка, калькуляція, балансове узагальнення, звітність.

Бухгалтерський облік реєструє господарські операції, які створюють образ діяльності господарюючого суб'єкта. Отриманий таким чином образ передається споживачам у вигляді фінансового звіту.

Законом України від 16.07.1999 р. "Про бухгалтерський облік та фінансову звітність в Україні" визначено правові принципи регулювання, організації та ведення обліку і складання фінансової звітності, які поширюється на всіх юридичних осіб, незалежно від організаційно-правових форм та форми власності, а також на представництва іноземних суб'єктів господарської діяльності, які зобов'язані вести бухгалтерський облік та подавати фінансову звітність згідно з чинним законодавством. Законом запроваджено:

визнання бухгалтерського обліку головним типом обліку;

нові національні положення (стандарти) бухгалтерського обліку - П(С)БО;

галузевий підхід (організація системи обліку в аптеці та фармацевтичній фірмі визначається наступними особливостями: формами господарювання і типами власності, умовами роздрібної та оптової реалізації лікарських засобів і виробів медичного призначення, фармацевтичним обслуговуванням певних категорій амбулаторних або стаціонарних хворих, реалізацією лікарських засобів індивіду ального виготовлення);

захист інтересів головного бухгалтера (зменшення відповідальності головного бухгалтера);

збільшення відповідальності засновника.

Бухгалтерський облік та фінансова звітність ґрунтуються на таких основних принципах:

обачність - застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

повне висвітлення — фінансова звітність повинна містити всю інформацію про фак тичні та потенційні наслідки господарських операцій та подій, здатних вплинути на рішення, що приймаються на її основі;

автономність - кожне підприємство розглядається як юридична особа, відокрем лена від її власників, у зв'язку з чим особисте майно та зобов'язання власників не повинні відображатися у фінансовій звітності підприємства;

послідовність - постійне (із року в рік) застосування підприємством обраної облі кової політики. Зміна облікової політики можлива лише у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку, і повинна бути обґрунтована та розкрита у фінансовій звітності;

безперервність - оцінка активів та зобов'язань підприємства здійснюється вихо дячи з припущення, що його діяльність буде тривати далі;

нарахування та відповідність доходів і витрат - для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витра тами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів;

превалювання сутності над формою - операції обліковуються відповідно до їх сут ності, а не лише виходячи з юридичної форми;

історична (фактична) собівартість - пріоритетною є оцінка активів підприєм ства, виходячи з витрат на їх виробництво та придбання;

єдиний грошовий вимірник - вимірювання та узагальнення всіх господарських опе рацій підприємства у його фінансовій звітності здійснюються в єдиній грошовій одиниці;

періодичність - можливість розподілу діяльності підприємства на певні періоди часу з метою складання фінансової звітності.