Змістовий модуль 1. Теоретичні засади, сутність, методи і організація проведення економічного аналізу. Характеристика результатів виробничо-господарської діяльності підприємств

Тема 1. Предмет, об’єкт і завдання економічного аналізу. Питання для обговорення:

Економічний аналіз - необхідна ланка в системі управління.

Суть, зміст, предмет, цілі i завдання економічного аналізу.

Головні напрямки аналізу господарської діяльності.

Сучасні види економічного аналізу.

1. Аналіз (від грецького – analysis) – у перекладі означає розклад, розчленування.

У науковому розумінні аналіз – це система знань, що спрямована на дослідження методом розчленування цілого на складові частини і виділення окремих сторін, властивостей, зв’язків.

Таке розчленування дає змогу з’ясувати внутрішню суть і природу процесу, який вивчається, його залежність від факторів формування.

Економічний аналіз виступає як вивчення та оцінка економічних показників діяльності підприємств, організацій, установ різних форм власності.

Перехід Украіни до ринкової економіки передбачає розв’язання цілого ряду проблем, серед яких найскладнішими є організаційно-економічні. Щоб досягти успіху в підприємницькій дияльності, необхідне глибоке аналітичне дослідження усіх сфер діяльності підприємств, виявлення недоліків та факторів, що їх зумовили, невикористаних можливостей. Саме висновки, зроблені за результатами аналізу, дають підстави для прийняття оптимальних управлінських рішень. Лише ті колективи, які володіють досконалою системою аналітичних досліджень, можуть уникнути ризику у прийнятті управлінських рішень, швидко адаптуватись до зміни ринкового середовища.

Для вироблення стратегії підприємства потрібно вміти оцінити і взаємопов’язати реальні процеси, що відбуваються на підприємстві, спрямувати його дії на досягнення поставленої мети. Цей взаємозв’язок й оцінка і є місцем економічного аналізу в системі управління.

Виробничий процес починається з аналізу і ним закінчується, оскільки перед складанням реального прогнозу чи перспективи розвитку підприємства ми зобов’язані вивчити реальну інформацію про підприємство: тобто, провести збір, групування, аналітичну обробку інформації. Економічний аналіз сприяє зменшенню ризику прийняття неефективних управлінських рішень.

Етапи економічного аналізу оформляються у вигляді програми аналізу управлінського рішення, що випереджає прийняття рішення (рис. 1.1).

В об’єкті управління управлінські рішення передаються у відповідні підрозділи та забезпечується контроль за їх виконанням. Щодо всіх операцій, які здійснюються в підрозділах, формується відповідна первинна інформація, котра в порядку зворотного зв’язку направляється в інформаційну систему управління.

Таким чином, економічний аналіз – це функція управління, що забезпечує науковість прийняття рішень.

Економічний аналіз широко застосовується в процесі проведення ревізій, аудиторських перевірок та маркетингових досліджень. Це невід’ємна частина системи планування підприємства, яка (особливо щодо собівартості продукції) є складовою управлінського обліку.

Рис.1.1. Програма аналізу управлінського рішення

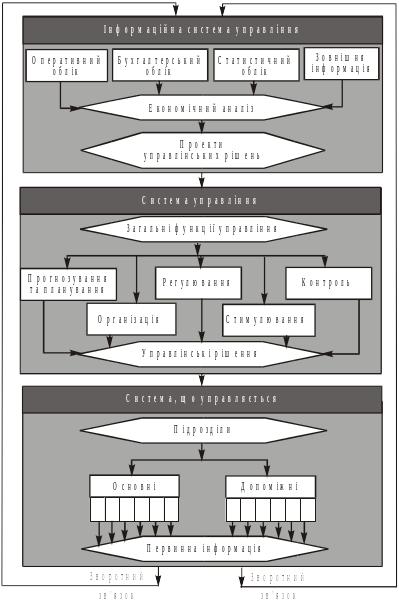

На рис. 1.2 показано систему управління підприємством як сукупність трьох підсистем: власне системи управління, системи, що управляється, та інформаційної системи.

Інформаційна система управління включає всі види обліку, що створюють масив управлінської інформації, котрий характеризує стан системи, що управляється, та виконання управлінських рішень. Уся управлінська інформація аналізується, і відповідно до результатів аналізу готуються проекти управлінських рішень, які передаються в систему управління (рис. 1.2).

Рис. 1.2. Економічний аналіз у системі управління підприємством

Як видно з рис. 1.2, у системі, що управляє, проекти управлінських рішень разом з іншою інформацією використовуються відповідно до загальних функцій управління для формулювання управлінських рішень, які передаються на об’єкт управління (систему, що управляється).