9.3 Убытки из-за дефицита запасов

Оценка потерь из-за отсутствия запасов достаточно сложная задача и требует анализа всех возможных сценариев развития событий. Для предотвращения данных убытков на складе создают резервный запас. Резервный запас – это дополнительное количество запасов на складе для снижения вероятности дефицита запасов вследствие непредвиденной задержки времени поставки или превышения ожидаемой потребности в запасах за время поставки.

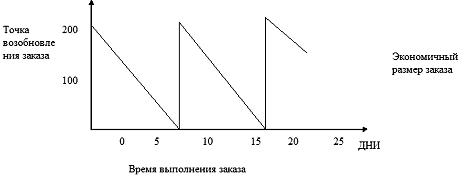

Перед тем как рассматривать резервные запасы, мы определим, при достижении какого порога будут сделаны заказы на восполнение запасов. Предположим, что спрос на товарно-материальные ценности известен абсолютно точно, но проходит 5 дней, прежде чем заказ будет получен.

Используя формулу (9.6.) наиболее экономичного размера заказа, мы обнаружили, что для нашей фирмы заказ был 200 ед., в результате чего заказ размещается каждые 10 дней. Если расход устойчив, то фирме понадобится теперь размещать заказ за 5 дней до исчерпания ее запасов, т.е. при объеме в последние 100 ед.

Таким образом, порог возобновления заказа – 100 ед. Когда через 5 дней будет получен новый заказ, фирма как раз использует последние из имевшихся у нее запасов. Этот пример порога возобновления заказа проиллюстрирован на рис. 9.8.

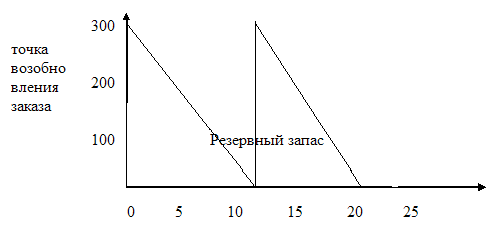

Когда мы допускаем неопределенность в спросе на товарно-материальные запасы, а также в сроках выполнения заказа, становится желательным создание резервного запаса. Эта концепция представлена на рис. 9.9. Верхняя часть рисунка показывает, что произошло бы при наличии у фирмы резервного запаса, равного 100 ед., и при ожидаемом объеме спроса – 200 ед. за каждые 10 дней, а также сроке выполнения заказа 5 дней. Заметим, что если бы резервный запас равнялся 100 ед., порог возобновления заказа следовало бы установить на уровне 200 ед., в отличие от первоначальных 100 ед. Другими словами, порог возобновления заказа определяет объем резервного запаса.

Рис. 9.8. Пример порога возобновления заказа

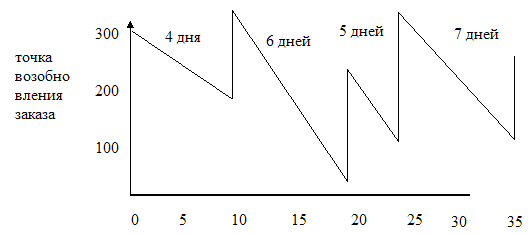

Фактический опыт фирмы из нашего примера показывает рис. 9.10. Из первого сегмента графика спроса видно, что фактический расход оказался несколько меньшим, чем ожидалось. (Наклон линии реального спроса меньше, чем линии ожидаемого, изображенной в верхней части рисунка.). При достижении порога возобновления заказа, равного 200 ед., размещается заказ на дополнительные 200 ед. запасов. Как мы видим, для того, чтобы восполнить запасы, потребовалось 4 дня вместо ожидаемых 5. Во втором сегменте графика расход намного больше, чем ожидалось, в результате чего запасы быстро сокращаются. При остатке запасов 200 ед. снова размещается заказ на 200 ед., но теперь для их получения требуется 6 дней. Под воздействием этих двух факторов происходит серьезное вторжение в резервный запас.

Рис. 9.9. Ожидаемый спрос и время выполнения заказа

Рис. 9.10. Фактический спрос и время выполнения заказа

В третьем сегменте графика спроса расход приблизительно равен ожидаемому, т.е. наклон линий ожидаемого и фактического расхода примерно одинаков. Так как в конце предыдущего сегмента расходов запасы были слишком малы, заказ размещается почти немедленно. Срок выполнения заказа оказывается равным 5 дням. В последнем сегменте графика спроса расход немного превышает ожидаемый уровень. Срок, необходимый для получения заказа, составляет 7 дней, что намного больше ожидаемого. Совокупность этих двух факторов снова вынуждает фирму обратиться к резервному запасу. Этот пример демонстрирует важность резервных запасов для компенсации случайных колебаний расхода товарно-материальных ценностей и сроков выполнения заказа. Если бы не было такого запаса, в двух из рассмотренных случаев фирма осталась бы без материалов.