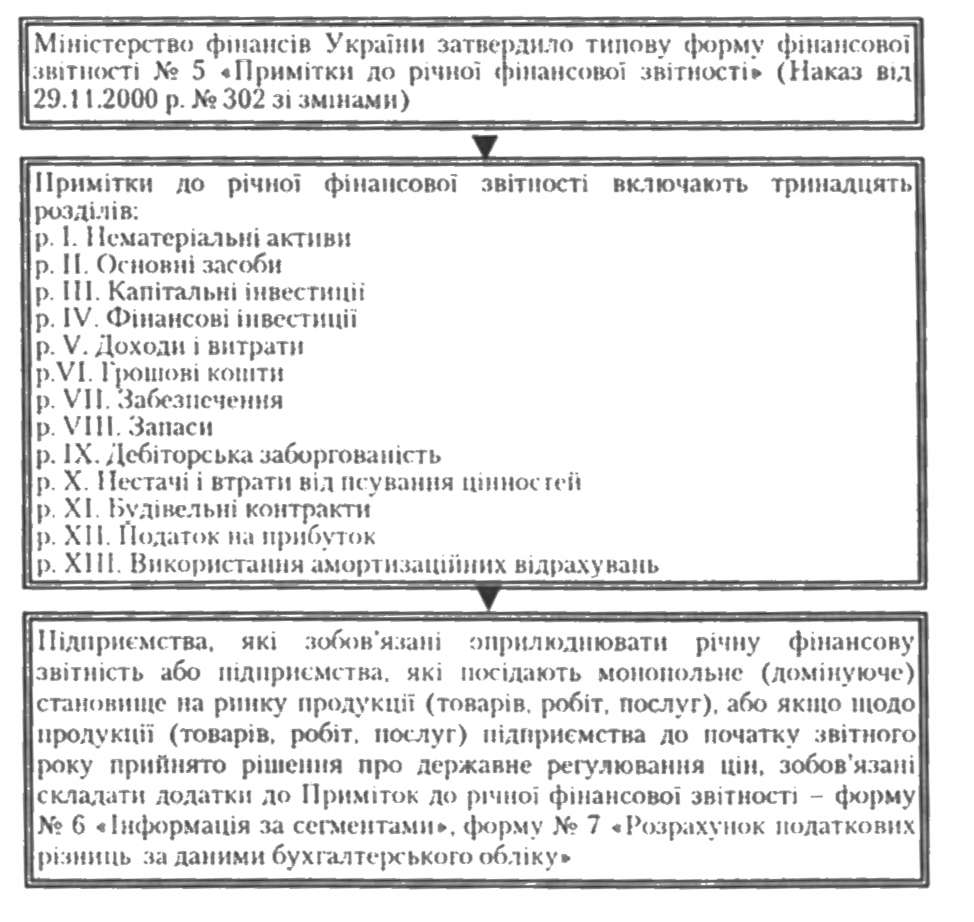

Структура та значення Приміток до річної фінансової звітності

2. Зведена (консолідована) фінансова звітність - звітність групи підприємств, подаю ік фінансова звітність єдиного підприємства

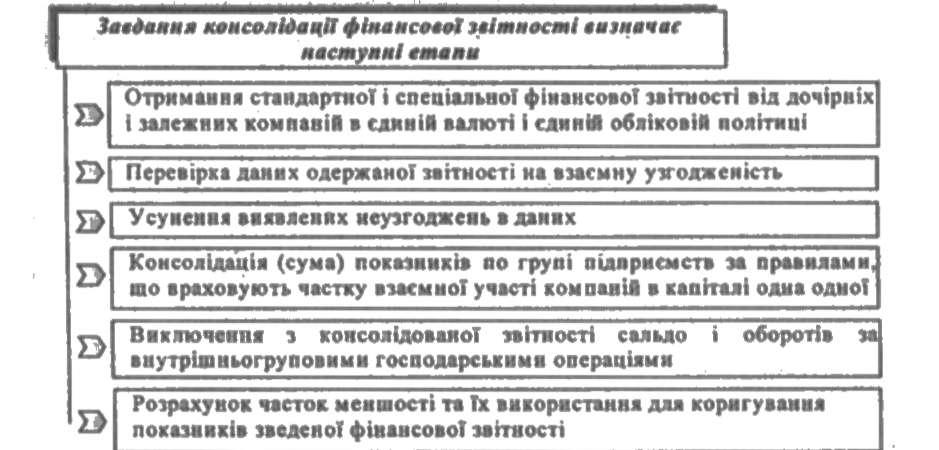

Консолідована звітність дозволяє одержати загальну картину про групу компаній, взаємопов'язаних в економічному та фінансовому напрямках, виявити результати роботи та перспективи розвитку групи в цілому.

Завдання консолідованої фінансової звітності

Консолідації підлягають звіти об'єднань підприємств, створених шляхом придбання акцій. Готує і подає такі звіти материнське підприємство, яке здійснює контроль за діяльністю дочірніх підприємств.

Основне правило вкладання консолідованої звітності сформульоване п. 10 ГІ(С)БО 20.

Консолідована фінансова звітність складається шляхом впорядкованого додавання показників фінансової звітності дочірніх підприємств до аналогічних показників фінансової звітності материнського підприємства. При цьому необхідно враховувати, чи усі 100% в капіталі належать материнському підприємству, чи дочірнє підприємство мас частку меншості.

Питання для самоперевірки

1. Чи слід зазначити у примітках до річної звітності інформація щодо виправлення помилок, які мали місце в минулих періодах

Яка інформація повинна відображатися у примітках до фінансової звітності про рух грошових коштів?

Яка інформація повинна розкриватись у примітках до фінансової звітності?