Питання для самоперевірки

Що розуміють під терміном «облігація»?

Хто є учасником вексельного обліку?

Яка різниця між товарним та лізинговим кредитом?

Тема 11. Облік власного капіталу.

Питання: Облік пайового капіталу.

Облік вилученого капіталу.

Відображення даних про власний капітал в облікових

регістрах та розкриття інформації у фінансовій

звітності.

Мета: Вивчити призначення та побудова рахунків 41 «Пайовий капітал», 45 «Вилучення капіталу»; розкриття інформації у фінансовій звітності.

Зміст роботи

Прочитати текст і на основі вивченого матеріалу розробити конспект у такій послідовності:

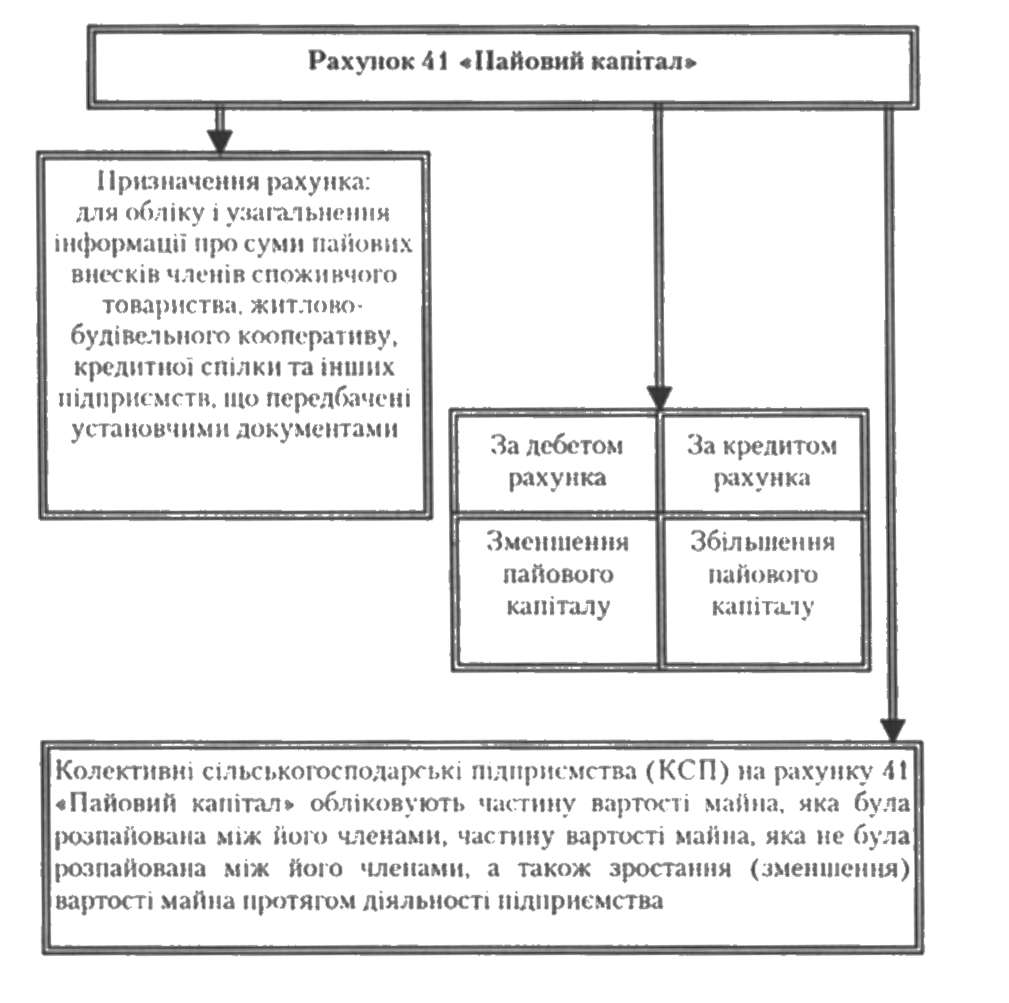

Призначення та побудова рахунку 41 «Пайовий капітал».

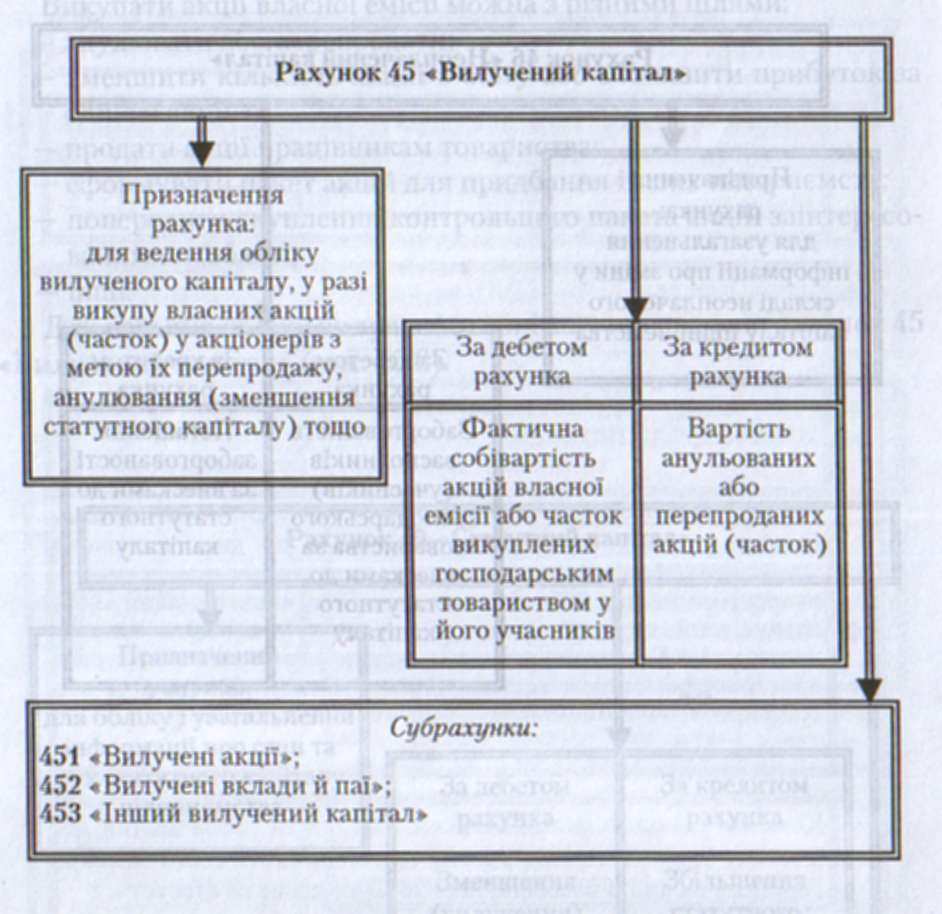

Призначення та побудова рахунку 45 «Вилучений капітал».

Розкриття інформації про власний капітал у фінансовій звітності.

Після опрацювання студент повинен:

знати:

економічну характеристику рахунків бухгалтерського обліку 41, 45, за наведеною схемою:

повна назва рахунку згідно з діючим в Україні Планом рахунків бухгалтерського обліку;

відношення рахунків до балансу;

класифікація рахунку за його призначенням і структурою;

будова рахунку;

об’єкти що обліковуються на рахунку;

аналітичний облік.

вміти:

відображати операції по рахунках.

Форми контролю: письмове опитування, вибіркова перевірка конспектів.

Питання для самоконтролю

З чого складається пайовий капітал?

Для чого призначений рахунок 45 «Вилучений капітал»?

Що відображається за дебетом і кредитом 41 рахунку?

Що відображається за дебетом і кредитом 45 рахунку

Література

1. Бухгалтерський облік. Навчально-методичний посібник. / За ряд. проф..

Ю.А. Вериги. – Київ: «Центр учбової літератури», 2008-с. 282, 284, 288 .

2. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. – Київ.: «А.С.К», 2004. – с. 558 – 559.

Основні теоретичні відомості

1.

2.

Розкриття інформації за рахунками для обліку власного капіталу у фінансовій звітності

Код та назва рахунка, субрахунка |

Форма фінансової звітності |

||

Назва форми |

Назва рядка |

Код рядка |

|

40 «Статутний капітал» |

Баланс |

Статутний капітал |

300 |

Звіт про власний капітал |

Графа 3 |

- |

|

41 «Пайовий капітал» |

Баланс |

ІІаповий капітал |

310 |

Звіт про власний капітал |

Графа 4 |

- |

|

42 «Додатковий капітал» |

Баланс |

Додатковий вкладений капітал |

320 |

Інший додатковий капітал |

330 |

||

Звіт про власний капітал |

Графа 5, 6 |

- |

|

43 «Резервний капітал» |

Баланс |

Резервний капітал |

340 |

Звіт про власний капітал |

Графа 7 |

- |

|

44 «Нерозподілені прибутки (непокриті збитки)» |

Баланс |

Нерозподілені прибутки (непокриті збитки) |

350 |

Звіт про власний капітал |

Графа 8 |

- |

|

45 «Вилучений капітал» |

Баланс |

Вилученні! каш таї |

370 |

Звіт про власний капітал |

Графа 10 |

- |

|

«Леонлаченип капітал» |

Баланс |

Неонлачений капітал |

360 |

Звіт про власний капітал |

Графа 9 |

- |

|