2.1. Інфляція як один з чинників впливу на формування податкових надходжень Зведеного бюджету України 2004 – 2008 рр.

Сьогодні реалізація податкової політики відбувається без глибокого аналізу фінансових зв'язків у економіці, потреб держави у фінансових ресурсах для виконання покладених на неї функцій. Отже, її реалізація відбувається під впливом заходів, спрямованих як на утримання дохідної бази бюджету, так і на формування пільгових режимів оподаткування для окремих галузей і груп підприємств [18, 28].

Аналіз динаміки структури доходів зведеного бюджету України за 2000-2008 рр. свідчить про її залежність від податкової політики та економічної ситуації в країні. У 2003 р. спостерігалося зниження фіскальної ефективності податку на додану вартість, мита і податку на прибуток підприємств, та однак у 2007 р. частка ПДВ зведеного бюджету становила 36, 8 % податкових надходжень. У 2004 р. частка акцизного збору в структурі зведеного бюджету зросла до 10 %, але через неефективне управління цим видом платежу у 2007 р. вона знизилася до 6%,хоча фактично відбувається нарощення цих надходжень.

Динаміка податкових надходжень до Зведеного бюджету Таблиця 2.1

України за 2000 -2008 рр. (млрд. грн.)

Показники |

2004 |

2005 |

2006 |

2007 |

2008 |

Податкові надходження, в т.ч. |

63,2 |

98,1 |

125,7 |

161,3 |

227,2 |

податок на додану вартість |

16,7 |

33,8 |

50,4 |

59,4 |

92,1 |

акцизний збір із вироблених в Україні товарів |

6,1 |

7,4 |

7,6 |

9,1 |

10,2 |

ввізне мито |

4 |

6 |

6,9 |

9,6 |

11,9 |

податок на прибуток підприємств |

16,2 |

23,5 |

26,2 |

34,4 |

47,9 |

податок з доходів фізичних осіб |

13,2 |

17,3 |

22,8 |

34,8 |

45,9 |

інші податки |

7.0 |

10.1 |

11.8 |

14.0 |

19.2 |

Фіскальне навантаження на економіку зазнавало значних коливань за останнє десятиліття. Це підтверджують дані щодо частки ВВП, що перерозподіляється через бюджет: у 1998 р. – 28,2%, у 2001 р. -26,9 %, у 2004 р. – 26,5 %, у 2006 р. -31,9 % [10], у 2008 р. – 29,9 % [11]. Таким чином, держава повинна бути зацікавлена в оптимізації оподаткування, насамперед, щодо раціональної поведінки економічних суб'єктів.

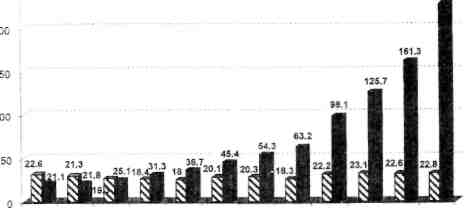

Проаналізувавши дані за 2004-2008 рр. можна констатувати, що в обсягах податкових надходження до Зведеного бюджету та рівні податкового навантаження не спостерігалося певних стабільних тенденцій. Хоча з 2004 р. по 2007 р. податковий тиск на економіку знизився з 22,6 % до 17,98 %; однак у 2008 р. він становив 22.8 % (рис 2.1.), зниження податкового навантаження дає змогу підвищити надходження до бюджету за рахунок податків. Можна констатувати, що держава проводить таку податкову політику, яка тримає на відносно однаковому рівні податковий тиск на економіку, підвищуючи при цьому обсяги податкових надходжень до бюджету.

Вітчизняні науковці, які здійснюють пошук оптимальних меж податкового тягаря [2; 3; 4; 16; 17], стверджують, що неможливо точно визначити межі загального рівня оподаткування економіки. Хоча, досліджуючи взаємозв'язки та взаємовпливи структури податків та надходжень до бюджету з розвитком економіки країни, можна виокремити певні тенденції, які допоможуть уникнути негативних наслідків при розвитку національного господарства.

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Рис 2.1. Динаміка обсягів податкових надходжень до Зведеного бюджету України та рівня податкового навантаження у 1997-2008 рр.

Як свідчить практика, сьогодні немає інших аспектів економіки, які б настільки серйозно критикувалися суб'єктами господарської діяльності. Відтак теоретично доведено, що податкові вилучення в розмірі 30—40% реальних доходів платника — це межа, при перевищенні якої починається процес скорочення його заощаджень та інвестицій в економіку.

Якщо ж ставки податків і їхня кількість досягають такого рівня, що змушує платників віддавати понад 40% своїх доходів, то втрачається стимул до ефективнішої господарської діяльності і розширення виробництва.

Розглянемо деякі показники, що відображають динаміку надходжень до бюджету за обмежений термін (див. табл. 2.1.).

Як видно з таблиці, загальна сума податкових надходжень починаючи з 2004 року збільшується. Детальніший аналіз податкових надходжень свідчить, що основними складовими системи оподаткування, які формують державний бюджет, є податок на додану вартість (ПДВ), акцизний збір, податок із прибутку, а також податок з доходів фізичних осіб.

Зауважимо, що зростання частки цих надходжень було позитивним моментом. Адже відомо, що в умовах ринкової економіки зазначені податки є основними наповнювачами бюджету.

Так, у 2004 році частка надходжень саме від цих податків щодо загальних податкових надходжень становила 82%, аналогічною була їхня частка і в наступному році. В 2006 році цей показник зріс на 3% і становив 85% від загальної суми надходжень. У 2007 році частка цих податків становила також 85%, а в 2008 році — 86% [30].

Не менш важливе значення має проведення детальнішого аналізу динаміки цих податків.

Так, до державного бюджету у 2005 році було мобілізовано 98,1 млрд. грн., що на 34,9 млрд. грн. (або на 55%) більше, ніж у попередньому році; в 2006 році надходження збільшилися на 28% порівняно 3 2005 роком; у 2007 році цей показник збільшився також на 28% порівняно з попереднім; у 2008 році сума надходжень збільшилася на 41%. Найбільше зростання податкових надходжень спостерігалося у 2005 та 2008 роках. Основною причиною такого зростання податкових надходжень до Зведеного бюджету України є значні розміри планування наповнення бюджету з врахуванням інфляційного фактору. Цей факт можна легко прослідкувати, дослідивши темпи інфляції за 2004 – 2008 роки на основі рис. 2.2.

відсотки

2004р. 2005 р. 2006 р. 2007 р. 2008 р. 2009 р. (темп інфляції)

Рис. 2.2. Інфляція у травні 2004 – 2009 років (у % до грудня попереднього року)

Нинішня інфляція в Україні виявила себе як системне утворення, якому притаманні розгалужені зв'язки не тільки з грошовим обігом, а й з усією економічною системою суспільства. Тому і подолати її можна лише при комплексному, системному підході, який ураховує всю сукупність специфічно національних умов [6; 25]. Проте ріст податкових надходжень не залежить виключно від інфляційних процесів. Податкові надходження з ПДВ зросли в абсолютних величинах також за рахунок стабілізації виробництва і розмірів бази оподаткування. Питома вага цього податку в загальній сумі податкових надходжень, як свідчить динаміка останніх років, зменшується на противагу зростанню абсолютної величини. Це пояснюється насамперед зміною структури податкових надходжень, адже останніми роками вектор оподаткування зміщується саме у бік прямого оподаткування, що є позитивною тенденцією. Порівняно з ПДВ динаміка абсолютної суми акцизного збору і його частка протягом аналізованого періоду залишається більш-менш стабільною.

Надходження акцизу до державного бюджету порівняно, тобто відбувається стабільне нарощування цього платежу в межах 1% щороку і, в основному, за рахунок збільшення ставок акцизного збору.

Акцизний збір, так само як і ПДВ, один із непрямих податків, отже, він входить до ціни товарів і сплачується у кінцевому підсумку покупцем, а не виробником товарів. Акцизний збір, введений в Україні у 1992 році, разом із податком на додану вартість замінив податки з обороту й продажу.

Зазначимо, що акцизний збір і ПДВ по-різному впливають на процеси ціноутворення, причина цього полягає як у неоднакових базах оподаткування, так і в різних ставках оподаткування. Так, акцизний збір набагато менше впливає на загальний рівень цін у країні, бо перелік підакцизних товарів обмежений, на відміну від ПДВ, яким оподатковуються майже всі товари, роботи й послуги. З іншого боку, уніфікація ставок ПДВ робить його нейтральним щодо ринкового механізму ціноутворення, тому що при стягненні цього податку його тягар розподіляється на всі групи товарів, не порушуючи структури ринкових цін. Диференціація ж ставок акцизного збору та їхній значний розмір зумовлюють суттєвий вплив останнього на структуру ринкових цін, що негативно сприймається прихильниками ринкових методів регулювання економіки. Введення досить високих ставок акцизного збору дає змогу обмежувати споживання деяких товарів, зокрема алкогольних і тютюнових виробів, тобто за допомогою диференційованих ставок держава може вплинути на структуру споживання [17].

Проаналізуємо тепер детальніше грошові надходження до бюджету прямих податків на прикладі податку з прибутку підприємств та організацій. Як видно з таблиці 2.1., динаміка надходжень податку з прибутку має дещо іншу специфіку. Абсолютний показник надходжень цього податку в 2005 році становив 23,5 млрд. грн., що в 1,45 разу більше, ніж у 2004 році. У 2007 році сума абсолютних показників податку з прибутку становила 34,4 млрд. грн., тобто в 1,31 разу більше, ніж у попередньому. В 2008 році порівняно з 2007 роком показник абсолютної суми збільшився в 1,39 разу. Якщо порівнювати 2009 рік з 2004 роком то у відсотковому вираженні податок на прибуток підприємств збільшився на 295 %. Щодо податку з доходів фізичних осіб, то в 2008 році в порівнянні з 2004 він зріс у 3,55 рази. Стрімке зростання відбулося у 2007 і 2008 роках.

Податкове законодавство в Україні сформоване на засадах успадкованої командно-адміністративної системи. Основи вітчизняної податкової політики розроблялися під пресингом обставин без відповідного наукового й аналітичного обґрунтування наслідків запровадження різних податків і розміру їхніх ставок.