1.2.5. Изучение состава затрат на производство и реализацию продукции, показателей себестоимости

Основными технико-экономическими показателями ЧМУП «Гармония-Дент» являются: выручка от реализации услуг; затраты на производство и реализацию услуг, прибыль, рентабельность.

Выручка ЧМУП «Гармония-Дент»– это денежные средства, получаемые предприятием за работы, услуги, предоставляемые населению и юридическим лицам. Выручка ЧМУП «Гармония-Дент» в 2011 – 2012 годах формируется от стоматологических услуг.

Структура и динамика затрат ЧМУП «Гармония-Дент» на оказание услуг в анализируемом периоде представлены в таблице 1.8.

Таблица 1.8 – Структура и динамика затрат предприятия на оказание стоматологических услуг

Наименование Показателей |

Годовая сумма, млн.руб. |

Годовой удельный вес, % |

Динамика по годам,% |

||||||

2010 |

2011 |

2012

|

2010 |

2011 |

2012 |

2011/ 2010 |

2012/ 2011 |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Материальные затраты |

36,8 |

55,0 |

72,0 |

13,4 |

14,9 |

16,0 |

149,5 |

130,9 |

|

Затраты на оплату труда |

187,0 |

228,0 |

316,0 |

68,0 |

61,9 |

70,4 |

121,9 |

138,6 |

|

Аренда помещения, |

19,0 |

25,0 |

27,0 |

6,9 |

6,8 |

6,0 |

131,6 |

108,0 |

|

Прочие затраты |

32,4 |

60,0 |

33,8 |

11,8 |

16,4 |

7,6 |

185,2 |

56,3 |

|

Итого затраты |

275,2 |

368, 5 |

448,8 |

100,0 |

100,0 |

100,0 |

133,9 |

121,8 |

|

Услуги – зарплатоемкий вид деятельности. Затраты на оплату труда в структуре затрат предприятия занимают наибольший удельный вес – 68,0 % - в 2010 году, 61,9 % – в 2011 году и 70,7 % – в 2012 году. Затраты на оплату труда возрастали на протяжении всего анализируемого периода, что связано с необходимостью удержания на предприятии квалифицированных специалистов. На протяжении всего анализируемого периода возрастали материальные затраты, темп их роста опережал темп роста затрат в целом – если в 2011 году темп роста затрат по предприятию составил 133,9 %, то темп роста материальных затрат – 149,5 %.; в 2012 году – 121,8 % и 130,9 % соответственно. Высокие темпы роста материальных затрат обусловлены не только ростом выручки, но и увеличением цен на материалы, используемые в стоматологии.

Прочие затраты предприятия, куда входят некоторые налоги и неналоговые платежи, реклама, страховые взносы, оплата услуг банков и другие расходы, в 2011 году резко возросли, так как предприятие увеличило затраты на рекламу.

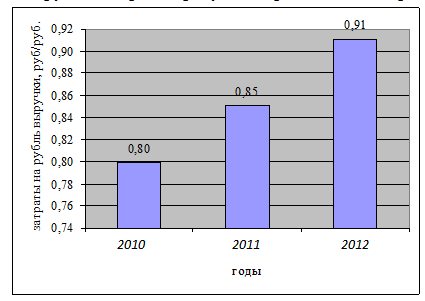

В 2012 году наблюдался абсолютный рост затрат по всем элементам, за исключением прочих затрат, которые снизились по причине снижения затрат на рекламу. Было решено в рекламных целях использовать только сайт в Интернет и рекламные сообщения в вагонах поездов метрополитена. Динамика затрат на рубль товарной продукции представлена на рисунке 1.3.

Рисунок 1.3 – Динамика затрат на рубль товарной продукции

Конечный финансовый результат хозяйственной деятельности организации характеризуют прибыль и рентабельность.