Синтетичний облік фінансових результатів

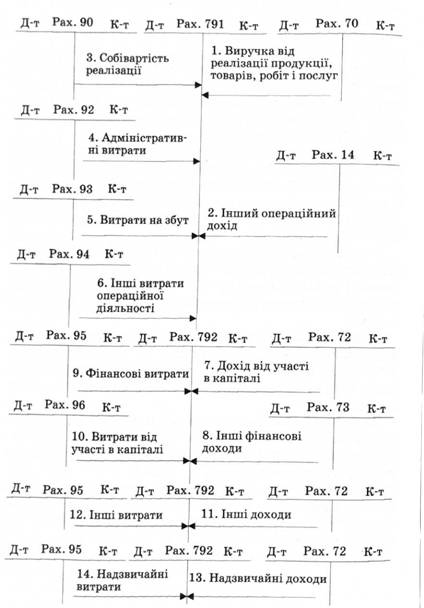

Фінансові результати від звичайної і надзвичайної діяльності визначають за рахунком 79 "Фінансові результати". За кредитом рахунку 79 відображаються суми в порядку закриття рахунків обліку доходів (рахунки 70-75), за дебетом - суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток (рахунки 90, 92-99). Сальдо рахунку 79 списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)": дебет рахунку 79 і кредит рахунку 44 - нерозподілені прибутки; дебет рахунку 44 і кредит рахунку 79 - непокриті збитки. Рахунок 79 має чотири субрахунки:

- 791 "Результат операційної діяльності";

- 792 "Результат фінансових операцій";

- 793 "Результат іншої звичайної діяльності";

- 794 "Результат надзвичайних подій".

На субрахунку 791 визначається прибуток (збиток) від операційної діяльності підприємства: дебет рахунків 70 "Доходи від реалізації", 71 "Інший операційний дохід" і кредит субрахунку 791 - списано доходи; дебет субрахунку 791 і кредит рахунків 90 "Собівартість реалізації", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності" - списано витрати.

На субрахунку 792 визначається прибуток (збиток) від фінансових операцій підприємства: дебет рахунків 72 "Дохід від участі в капіталі", 73 "Інші фінансові доходи" і кредит субрахунку 792 - списано доходи; дебет субрахунку 792 і кредит рахунків 95 "Фінансові витрати", 96 "Втрати від участі в капіталі" - списано витрати.

На субрахунку 793 визначається прибуток (збиток) від іншої звичайної діяльності підприємства: дебет рахунку 74 "Інші доходи" і кредит субрахунку 793 - списано доходи; дебет субрахунку 793 і кредит рахунку 97 "Інші витрати" - списано витрати.

На субрахунку 794 визначається прибуток (збиток) від надзвичайних подій: дебет рахунку 75 "Надзвичайні доходи" і кредит субрахунку 794 - списано доходи; дебет субрахунку 794 і кредит рахунку 99 "Надзвичайні витрати" - списано витрати.

Визначений фінансовий результат із рахунку 79 переноситься на рахунок 44: дебет рахунку 79 і кредит рахунку 44 "Нерозподілені прибутки (непокриті збитки)" - прибуток; дебет рахунку 44 і кредит рахунку 79 - збиток.Списання податку на прибуток відображають за дебетом рахунку 79 "Фінансові результати" і за кредитом рахунку 98 "Податок на прибуток".

Рис. Схема обліку фінансових результатів

Контрольні питання

Яким ПСБО визначено поняття фінансовий результат

Що таке фінансовий результат

Що є метою вірного визначннея фінансового результату

На якому рахунку обліковують фінансовий результат

З якими рахунками він кореспондує

Які субрахунки має рахунок 79, що на них відображається

Лекція 32 Загальні вимоги доя фінансової звітності План лекції

1.Склад і призначення фінансової звітності

Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємств за звітний період.