Облік поточних фінансових інвестицій

Облік наявності та руху поточних фінансових інвестицій та еквівалентів грошових коштів, у тому числі депозитних сертифікатів ведеться на рахунку 35 “Поточні фінансові інвестиції”.

Рахунок 35 “Поточні фінансові інвестиції” має такі субрахунки:

351 “Еквіваленти грошових коштів”

352 “Інші поточні фінансові інвестиції”

За дебетом рахунку 35 “Поточні фінансові інвестиції” відображається придбання (надходження) еквівалентів грошових коштів та поточних фінансових інвестицій, за кредитом – зменшення їх вартості та вибуття. Аналітичний облік ведеться за видами фінансових інвестицій iз забезпеченням можливості отримання інформації про інвестиції як на території країни, так i закордоном.

Оцінка фінансових інвестицій здійснюється у двох випадках: при безпосередньому проведенні фінансової інвестиції (первісна оцінка) та при складанні фінансової звітності (оцінка на дату балансу). Поточні і довгострокові фінансові інвестиції первісно оцінюються та відображуються у бухгалтерському обліку за собівартістю. Вона складається з ціни придбання, комісійних винагород (суми, які сплачуються на користь третіх осіб), мита (реєстраційні збори та аналогічні платежі, що здійснюються у зв’язку з придбанням прав на фінансові інвестиції), податків, зборів, обов’язкових платежів (якщо вони не відшкодовуються підприємству), інших витрат, безпосередньо пов’язаних з придбанням фінансової інвестиції .

Якщо придбання фінансових інвестицій здійснюється шляхом обміну на інші активи, то їх собівартість визначається за справедливою вартістю цих активів. В разі якщо придбання фінансових інвестицій здійснюється шляхом обміну на цінні папери власної емісії, то собівартість фінансових інвестиції визначається за справедливою вартістю переданих цінних паперів. Дивіденди, відсотки, роялті та рента, що підлягають отриманню за фінансовими інвестиціями, відображаються як фінансовий дохід інвестора, крім випадків, коли такі надходження не відповідають критеріям визнання доходу, встановленим Положенням (стандартом) бухгалтерського обліку 15 “Дохід

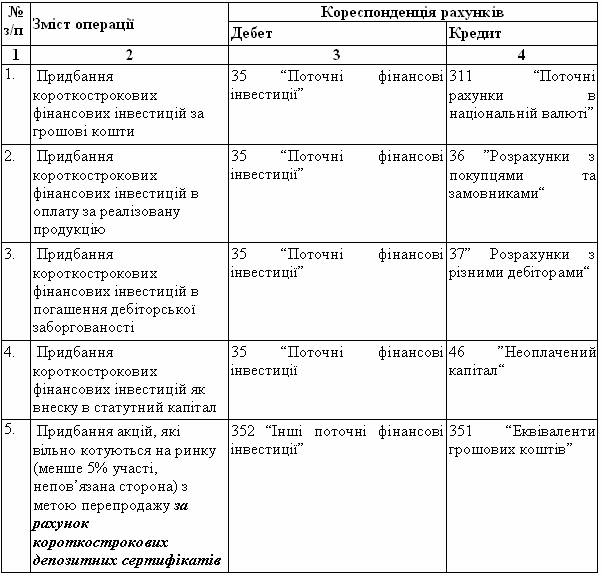

Придбання короткострокових фінансових інвестицій :

.

.

Приклад 8.1 Підприємство “х” придбало 2000 акцій підприємства “у” на загальну суму 15000грн. Витрати, пов’язані з придбанням, становили 1250 грн.

В бухобліку необхідно зробити такий запис(15000+1250), грн.

Дебет 35 “Поточні фінансові інвестиції” 16250

Кредит 311 “Поточні рахунки в національній валюті” 16250

Доходи (дивіденди, відсотки тощо)які отримані або підлягають отриманню за поточними фінансовими інвестиціями, відображаються як фінансовий дохід інвестора.

Приклад 8.1 (продовження) Підприємство “х” отримало від підприємства “у” дивіденди у сумі 0,5 грн. На одну акцію.

В бухобліку ця подія буде відображена так: (2000x0,5), грн.

Дебет 311 “Поточні рахунки в національній валюті “ 1000

Кредит 73 ”Інші фінансові доходи“ 1000

Якщо поточні фінансові інвестиції продаються, різниця між вартістю від реалізації та балансовою вартістю визнається прибутком або збитком

Приклад 8.1 (продовження) Підприємство “Х” продало 300 акцій підприємства “У” за ціною 12 грн. за акцію. В обліку це буде відображено записами:

1)Сума отриманих грошових коштів(300 x 12), грн

Дебет 311 “Поточні рахунки в національній валюті” 3600