24. Взаимодействие фискальной монетарной политики. Инвестиционная и ликвидная ловушки.

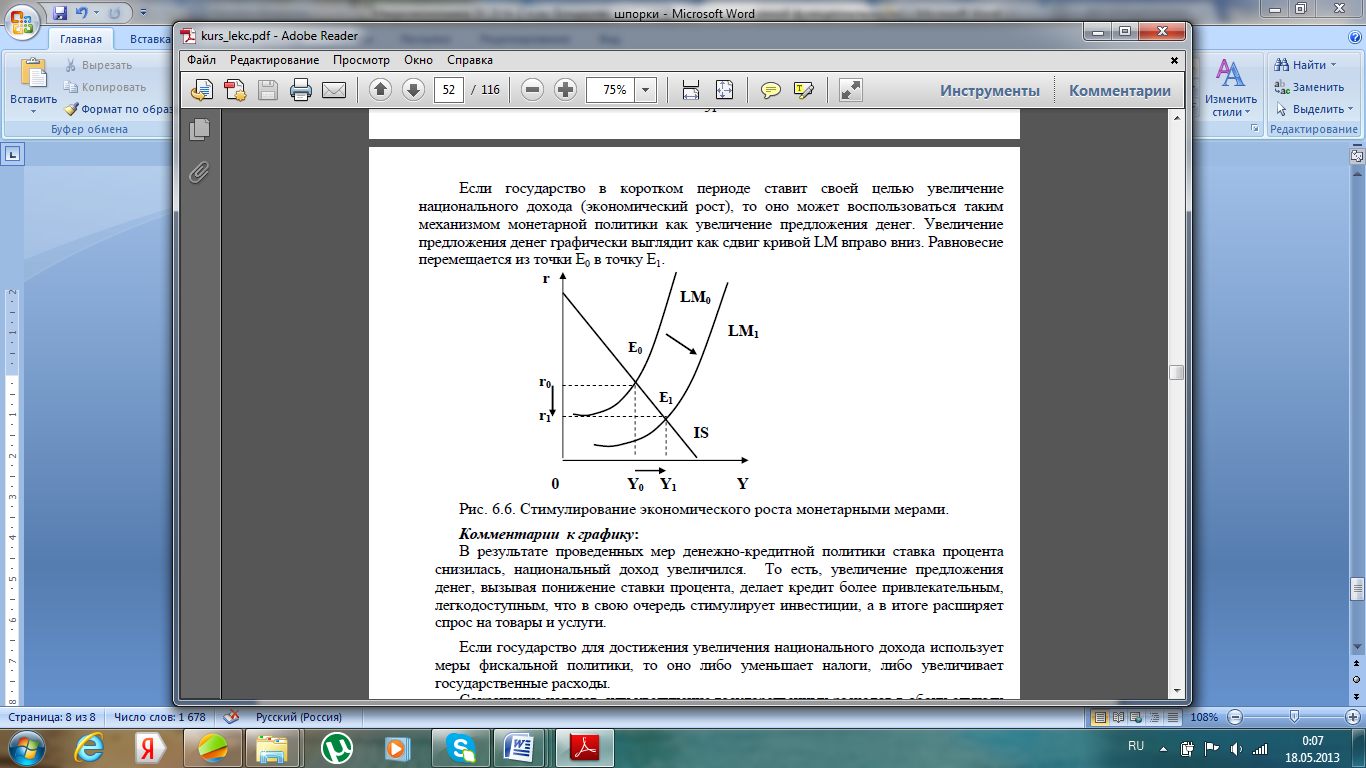

Поскольку кривая IS отражает изменения в фискальной политике, а кривая LM- изменения в монетарной политике, то модель IS - LM дает возможность оценить ихсовместное влияние на макроэкономику. Если государство в коротком периоде ставит своей целью увеличениенационального дохода (экономический рост), то оно может воспользоваться такиммеханизмом монетарной политики как увеличение предложения денег. Увеличениепредложения денег графически выглядит как сдвиг кривой LM вправо вниз. Равновесиеперемещается из точки Е0 в точку Е1.

В

результате проведенных мер денежно

кредитной политики ставка процента

снизилась, национальный доход увеличился.

То есть, увеличение предложения денег,

вызывая понижение ставки процента,

делает кредит более привлекательным,

легкодоступным, что в свою очередь

стимулирует инвестиции, а в итоге

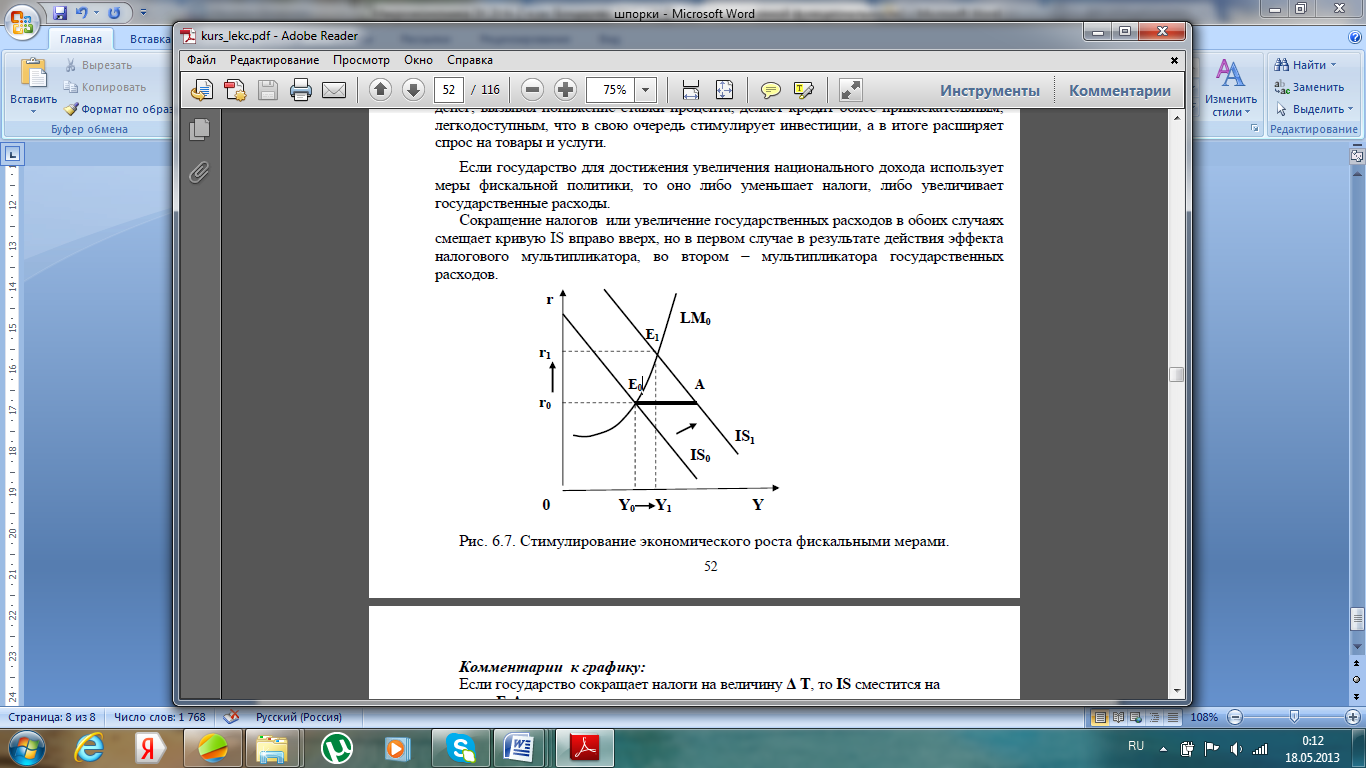

расширяет спрос на товары и услуги.Если

государство для достижения увеличения

национального дохода использует меры

фискальной политики, то оно либо

уменьшает налоги, либо увеличивает

государственные расходы. Сокращение

налогов или увеличение государственных

расходов в обоих случаях смещает кривую

IS вправо вверх, но в первом случае в

результате действия эффекта налогового

мультипликатора, во втором –

мультипликатора государственных

расходов.

В

результате проведенных мер денежно

кредитной политики ставка процента

снизилась, национальный доход увеличился.

То есть, увеличение предложения денег,

вызывая понижение ставки процента,

делает кредит более привлекательным,

легкодоступным, что в свою очередь

стимулирует инвестиции, а в итоге

расширяет спрос на товары и услуги.Если

государство для достижения увеличения

национального дохода использует меры

фискальной политики, то оно либо

уменьшает налоги, либо увеличивает

государственные расходы. Сокращение

налогов или увеличение государственных

расходов в обоих случаях смещает кривую

IS вправо вверх, но в первом случае в

результате действия эффекта налогового

мультипликатора, во втором –

мультипликатора государственных

расходов.

25,26. Банковская система: структура, особенности функционирования.

Банковская система- это совокупность банковских учреждений, функционирующих на территории данной страны в тесной взаимосвязи.

Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций. В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды,страховые компании, пенсионные фонды, ломбарды, трастовые компании).

Функции ЦБ: поддержание равновесия денежного рынка, посредничество в займах и кредитных операциях правительства, управление валютного курса, хранение золотовалютного резерва страны, право эмиссии(выпуск денег). Инструменты, которыми пользуется ЦБ, это все инструменты монетарной политики.

Комме́рческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Функции: кредитование юридических и физических лиц;операции по вкладам;валютные операции (только уполномоченные банки);операции с драгоценными металлами;выход на фондовый рынок и Forex;ведение расчётных счётов хозяйствующих экономических субъектов;обмен испорченных денежных (рваные, обожжённые, постиранные купюры) знаков на неиспорченные;автокредитование.

Различают пассивные и активные банковские операции: пассивные это привлечение ресурсов, активные это размещение денежного ресурса.

27.Общие и обязательные резервы. Создание «новых денег» банковской системой. Банковский мультипликатор. В процессе создания денег участвуют – Центральный банк, коммерческиебанки, вкладчики (субъекты, чьи депозиты хранятся в банках) и заемщики (частныелица и организации, получающие кредиты в банках).Современная банковская система – это система с частичным резервнымпокрытием. Резервы состоят из депозитов, размещаемых коммерческими банками вЦентральном банке, и наличных средств, которые хранятся в коммерческом банке.Резервы для коммерческого банка являются активами, для Центрального банка -пассивами, так как в любой момент банки могут потребовать оплатить их. Общаясумма резервов делится на обязательные резервы и избыточные.

Обязательныерезервы – резервы, которые держат банки по требованию Центрального банка.Избыточные резервы – дополнительные резервы, которые держат банки пособственному усмотрению. Объем обязательных резервов определяется с помощьюнормы обязательных резервов (R) – это показатель, который рассчитывается какотношение суммы обязательных резервов к общей сумме банковских депозитов. Онколеблется в пределах 3-15 % для стран и банков.Центральный банк может увеличить предложение денег (резервы банковскойсистемы) либо, предоставив кредиты коммерческим банкам, либо скупивгосударственные облигации.Коммерческие банки также могут изменить объем денежного предложения.Банки увеличивают денежное предложение, когда выдают ссуды. Этот процессназывается кредитной (депозитной) мультипликацией – эмиссией платежныхсредств коммерческими банками, кредитным расширением. Этот процессначинается, когда в банк приходят деньги в виде депозитов. Предположим в банке A депозиты выросли на 1000 д. е., а норма обязательных резервов равна 20%. Чтобы в любой момент выдать деньги вкладчику, банк должен сохранять в качестве обязательных резервов 200 д. е. (Rобяз.= D∙r = 1000∙0,2 = 200).Кредитные возможности банка составят - (K = D∙(1- r) 1000 · (1 – 0,2) = 800 д. е. Если банк полностью использует эти ресурсы для кредитования, то он выдаст кредит в размере 800 д. е., и клиент использует эти деньги на покупку необходимых товаров. Продавец, получив выручку, может разместить эти деньги на своем расчетном счету в банке B. Банк B отчислит от этой сумму 160 д. е. (800 · 0,2 = 160) в обязательные резервы, и его кредитные возможности возрастут на 640 д. е. (800 · (1-0,2) = 640). Если банк выдаст своему клиенту в кредит 640 д. е., то процесс создания денег продолжится до тех пор, пока вся сумма первоначального вклада в 1000 д.е. не будет использована банковской системой в качестве резервов. Сумма новых денег составит:

1000 (1+ (1-0,2) +(1- 0,2)2 + (1- 0,2)3 + …) = 1/0,2∙1000 = 5000 д.е.

Денежная масса в результате депозитного расширения увеличилась на 4000 д.е. (ΔMS = 5000 – 1000 = 4000) , т.е. коммерческие банки выдали денег именно на эту сумму. Дополнительное предложение денег (ΔMS) в общем виде будет равно: ΔMS = 1/r D, где D – первоначальный депозит, а r – обязательная резервна норма. Коэффициент 1/r называется банковским мультипликатором, мультипликатором денежной экспансии. Он показывает, во сколько возрастет или сократится денежная масса в результате увеличения или сокращения вкладов в банковскую систему в расчете на одну денежную единицу. Способность банков создавать деньги уменьшается, если (1) повышается размер обязательных резервов и (2) если деньги, взятые в форме ссуды, продолжают циркулировать в виде наличных денег. Предложение денег(MS) включает наличность (С) и депозиты (D) т.е. MS=C+D

Наличность (банкноты и монеты) создает Центральный банк. Наличность,поступившая в экономику, распределяется по двум направлениям:- часть ее оседает в кассах домашних хозяйств и фирм;- другая часть поступает в коммерческие банки в виде депозитов.Следовательно, если наличность создает Центральный банк, то депозиты –коммерческие банки. Процесс создания денег коммерческими банками ограничен возможностями их кредитования, Центральный банк таких ограничений не имеет.Центральный банк резервирует часть ликвидности коммерческих банков усебя в виде беспроцентных вкладов. Их размер определяется нормой обязательныхрезервов. Наличность (С) и обязательные резервы (R) образуют денежную базу(MB), «деньги повышенной мощности»:MB= C+R