Сущность, предмет, объект, метод и задачи анализа хозяйственной деятельности.

Экономический анализ – абстрактно – логический метод исследования. Первичная информация проходит обработку: сравнение результатов с прошлыми, определяется влияние факторов и условий результативный показатель, выявление ошибок и недостатков.

Анализ - расчленение явления предмета на составные его части (элементы ) для изучение их как частей целого .Такое расчленение позволяет заглянуть во внутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете ли явлении. Среди специалистов нет определённого мнения по поводу того,что является предметом АХД . Одни говорят, что предмет АХД – экономика предприятий, как совокупность производственных отношений. Другие специалисты считают, что предмет АХД – хоз.процессы и явления. Метод АХД - системное комплексное изучение измерений и обобщение влияния факторов на результаты деятельности предприятия путем обработки спец.прёмами.

Предметом АХД считаются экономические процессы, которые происходят в результате хозяйственной деятельности предприятия, а именно хозяйственной деятельности предприятий разных форм собственности, складывающаяся под воздействием объективных и субъективных факторов и отраженная в системе показателей плана учета отчетности и другие источники информации.

Под методом любой науки понимается способ исследования предмета. В АХД он базируется на диалективном методе познания, что обуславливает необходимость все явления и процессы рассматривать в постоянном движении и развитии.

Метод АХД определяется основным содержанием и особенностями его предмета, а также теми конкретными целями, задачами, требованиями, которые ставятся перед анализом.

Важной методологической чертой АХД является то, что он способен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результативный показатель.

Использование диалективного метода в АХД означает, что изучение хозяйственной деятельности предприятий должно производиться с учетом всех взаимосвязей. Изучение и измерение связей можно осуществить методом индукции (от частного к общему, от причин к результатам) и дедукции (наоборот). В соответствии с требованиями диалективного метода познания метод АХД – это системное, комплексное, органически взаимосвязанное изучение экономической и социальной деятельности предприятий и их структурных подразделений с целью объективной оценки результатов работы, выявление резервов повышения эффективности хозяйствования, обеспечение необходимой информацией для принятия оптимальных управленческих решений.

В определении метода АХД отражаются характерные особенности, отличающие его от методов других родственных наук. Наиболее существенная особенность метода АХД это системность и комплексность подхода к изучению своего предмета, а также необходимость постоянных сравнений.

Системный подход предполагает изучение объекта с учетом всех внутренних и внешних связей как части системы более высокого иерархического уровня.

Комплексность исследования предполагает рассмотрение итогов деятельности объекта как результата взаимодействия всех сторон этой деятельности и всех влияющих на нее факторов.

Таким образом, предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов.

Объектами АХД являются экономические результаты хозяйственной деятельности. Например, на промышленном предприятии к объектам анализа относятся производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия и т.д.

Функции:

изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Например, закон опережающего роста производительности труда в сравнении с уровнем его оплаты должен выполняться не только в масштабах всей национальной экономики, но и на каждом предприятии и его подразделениях.

научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения-

контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Анализ проводится не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на процесс производства. Именно поэтому необходимо повышать оперативность и действенность анализа.

Поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики.

Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей.

Разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности .

АХД как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Приемы и способы анализа, область их применения.

Способы обработки экономической информации в анализе хозяйственной деятельности предприятия

Способ сравнения в анализе хозяйственной деятельности.

Сравнение – это способ познания, в процессе которого изучаемое явление, предметы сопоставляются с уже изученными ранее, с целью определения общих черт или различий.

В экономическом анализе используются множество видов сравнения, которые между собой отличаются, в основном, базой сравнения. Например, сопоставление фактических показателей с плановыми, с нормами, с данными прошлых лет, со средними показателями по отрасли, сопоставление темпов роста одного или различных показателей за разные периоды времени и др.

Различают следующие виды сравнительного анализа:

горизонтальный – определяются абсолютные и относительные отклонения фактических показателей от плановых, прошлых лет, среднего уровня и др.

вертикальный – изучается структура показателей;

трендовый – анализируются ряды динамики, т.е. анализ роста и прироста показателей за ряд лет;

одномерный – сравнительный анализ по одному или нескольким показателем одного объекта, или нескольких объектов по одному показателю;

многомерный – сравнительный анализ результатов деятельности по широкому кругу показателей.

Способы приведения показателей в сопоставимый вид.

Необходимым и обязательным условием сравнения является обеспечение сопоставимости и соизмеримости сравниваемых показателей.

Сопоставимость показателей позволяет нейтрализовать влияние стоимостных, объемных, качественных и структурных факторов друг на друга.

При сопоставлении параметров выбирается важнейший из них – базовый. Базовый показатель должен быть сопоставим для всех анализируемых случаев.

Существует ряд способов приведения аналитических показателей в сопоставимый вид:

- нейтрализация стоимостного фактора;

- нейтрализация ценового фактора;

- нейтрализация количественного фактора;

- приведение к однородной структуре сравниваемых сложных показателей;

- равенство периодов времени, за которое делается сравнение;

- приведение сравниваемых показателей к единой методике их исчисления;

- замена абсолютных показателей относительными;

- устранение территориальных различий, географических условий и сезонных особенностей.

Способы относительных и средних величин.

Экономические явления и процессы в экономическом анализе характеризуются абсолютными и относительными показателями. Абсолютные величины показывают количественные размеры явления в единицах меры, веса, объема, площади, стоимости и т.д., безотносительно к размеру других явлений. Относительные показатели – это соотношения величины изучаемого явления и величины другого явления, или величины этого явления, но взятой за другой период или по другому явлению. Относительная величина как частное отделение двух сравниваемых показателей, это проценты, индексы, коэффициенты, а также все те показатели, которые рассчитаны как отношение одного показателя к другому (фондоотдача, рентабельность, производительность труда и др.). Достоинство относительных величин в том, что они дают качественную оценку процессов и явлений, а недостатком является то, что без дополнительной информации невозможно определить из каких абсолютных величин они рассчитаны.

Средняя величина – это обобщающая величина, которая характеризует размер определенного изменяющегося признака для показателя в целом или его составляющих.

виды средних величин:

-_средняя арифметическая:

|

|

|

|

Способ группировки информации в анализе хозяйственной деятельности.

группировка информации — деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

В зависимости от цели анализа используются типологические, структурные и аналитические группировки.

Балансовый способ в АХД.

Балансовый способ – это способ, отражающий соотношения, пропорции двух групп взаимосвязанных экономических показателей, итоги которых должны быть равны.

Способ получил название балансового, по примеру бухгалтерского баланса где выведено равенство двух сторон – средств предприятия и источников их формирования. Составляя баланс трудовых ресурсов, с одной стороны, указывается потребность в трудовых ресурсах, с другой – их фактическое наличие. Также и по другим видам ресурсов. Таким образом, балансовый способ используется при анализе следующих групп показателей:

обеспеченности материальными, трудовыми и финансовыми ресурсами;

полноты использования предприятием экономических ресурсов;

изучения платежеспособности предприятия;

проверки исходных данных, на основе которых проводится анализ;

контроля правильности аналитических расчетов;

правильности определения величины влияния факторов на прирост результативного показателя;

построение моделей на основе товарного баланса:

![]()

Конкретно влияние каждого фактора в балансовом уравнении можно рассчитать с помощью способа цепной подстановки или определить логически.

На основе балансового способа разработан один из способов факторного анализа – способ пропорционального деления или долевого участия.

Использование графического способа в АХД.

Графический способ анализа позволяет выразить зависимость между показателями при помощи графиков или диаграмм. При помощи графиков иллюстрируют взаимосвязь между различными финансовыми показателями, сравнивают отчетные данные за несколько периодов, а также отчетные данные с плановыми, характеризуют структуру какого-либо явления.

Различают виды графиков: линейные, круговые, столбиковые, ленточные, криволинейные диаграммы и др.

Табличное представление информации в АХД.

Составление таблиц – это способ широко используется в экономическом анализе для подготовки и обработки информации. Таблица данных – это система строк и столбцов, в которых в определенной последовательности и связи, излагаются информационные сведения об анализируемом явлении или объекте.

Информационная база экономического анализа.

Под информацией понимается упорядоченные сообщения о процессах и явлениях, которые происходят во внешнем мире или совокупность каких-либо данных по конкретному объекту.

Информацию необходимо рассматривать как экономический ресурс общества.

АХД является не только потребителем внешней информации, но и сам создает соответствующую систему сведений о своей деятельности для собственного потребления и внешних пользователей, что осуществляется в основном путем расчета технико-экономических, финансовых и других показателей.

объем информации должен быть таким, что бы он давал реальное, объективное представление о происходящих хозяйственных процессах и обеспечивал возможность обоснования грамотных, эффективных управленческих решений.

Информацию о хозяйственной деятельности классифицируют по следующим признакам.

1.По изменяемости: |

постоянная; условно-постоянная; переменная. |

5.По функциональному назначению |

плановая; нормативная; учетная; отчетная. |

2.По насыщенности |

достаточная; не достаточная; избыточная. |

6. По отношению к процессу сборки данных: |

обрабатываемая; не обрабатываемая; |

3. По полезности |

полезная; бесполезная. |

7.По степени обработки: |

первичная; промежуточная; результативная. |

4. По способу изображения:

|

текстовая; цифровая; графическая.

|

8. По отношению к управляемому объекту |

внутренняя (образуемая самым субъектом); внешняя (поступающая из-за его пределов; входящая (поступающая к управляемому субъекту); исходящая (поступающая от управляемого субъекта). |

|

|

9. По объему необходимых сведений для управления хозяйственной деятельностью субъекта: |

комплексная; тематическая, относящаяся к определенному аспекту его деятельности. |

11. По форме представления: |

документированная (на материальном носителе); не документальная. |

10. По носителям данных (информации): |

немашинная (учетная, телефонная, документальная); машинная (на магнитных дисках, лентах, датчиках данных и др.) |

На практике используют следующие основные источники информации:

1. Информация, поступающая из различных внешних организаций: – законы Республики Беларусь;

указы Президента; постановления СМ РБ;

постановления, распоряжения, приказы вышестоящих органов.

2. Планово-экономическая:

бизнес-план; финансовый план;

план экономического и социального развития; нормативные данные.

Приведенные выше источники информации (1-2) имеют высокий уровень обобщения и их объем относительно невелик.

3. Учетно-отчетная:

годовая и периодическая бухгалтерская отчетность; статистическая отчетность;

данные текущего учета; первичная документация;

хозяйственно-правовые материалы; акты ревизии;

аудиторские заключения; результаты специальных наблюдений; сообщения прессы и др.

Эта информация занимает большую часть во всем ее объеме.

Оценивается информация по следующим признакам:

- полнота;

- достоверность;

- своевременность формирования;

- возможность использования в управлении.

Организация анализа хозяйственной деятельности предприятия.

Аналитическая работа на предприятии подразделяется на следующие организационные этапы.

1. Выделение субъектов и объектов АХД, выбор организационных форм их исследования и распределение обязанностей между отдельными исследователями.

2. Планирование аналитической работы.

3. Информационное и методическое обеспечение АХД.

4. Аналитическая обработка данных о ходе и результатах хозяйствования.

5. Оформление результатов анализа.

6. Контроль за внедрением в производство предложений, сделанных по результатам анализа.

В совокупности они представляют собой комплекс организационных элементов, способных обеспечить эффективность АХД.

Анализ выпуска продукции по ее ассортименту и структуре продукции.

Ассортимент – перечень выпускаемых предприятием изделий с указанием артикула размера и т.д. Развернутый ассортимент отражается в договорах между показателями и поставщиками. % выполнения плана по ассортименту рассчитывается путем отношения продукции, зачтенной в выполнении плана по ассортименту к плановому объему продукции: %АСС = (ΣПасi/Пп)*100%. В выполнение плана по ассортименту засчитывается фактический выпуск продукции, но не выше запланированного.

|

План |

Факт |

|

1 |

100 |

90 |

0,9 |

2 |

110 |

100 |

0,9 |

3 |

120 |

140 |

1,4 |

(90+100+120)/(100+110+120)=310/330=0,9

Структура продукции – соотношение отдельных ее видов в общем объеме выпускаемой прод. Выполнить план по структуре означает сохранить в фактич-м объеме вып-й прод. запланированное соотношение отдельных ее видов. Т.к. материалоемкость, трудоемкость, рентабельность отдельных видов продукции различны, изменение структуры выпускаемой продукции оказывает влияние на такие показатели, как себестоимость прибыль, объем выпускаемой продукции в стоимостном выражении.

% выполнения плана по структуре определяется путем отношения выпуска продукции, зачтенного в выполнение плана по структуре, к фактическому объему выпускаемой продукции. В выполнение плана по структуре засчитывается фактический выпуск при фактической структуре, но не выше фактического выпуска при плановой структуре. Фактический выпуск при плановой структуре определяется путем умножения фактического выпуска продукции (всего) на плановый уд-й вес каждого вида продукции.

Анализ стр-ры вып-й прод.

Виды продукции |

Выпуск продукции |

Структура продукции |

Фактич-й вып. при плановой структуре= факт всего*план структура |

Засчит-ся в выполн-е плана по ассортименту |

||

План |

Отчет |

План |

Отчет |

|||

а |

100 |

90 |

0,30 |

0,27 |

100 |

|

б |

110 |

100 |

0,33 |

0,30 |

110 |

|

в |

120 |

140 |

0,36 |

0,42 |

120 |

|

всего |

330 |

330 |

1 |

1 |

330 |

|

объем пр-ва в план.ценах |

реализация в план.ценах |

||||||

план |

факт |

+ ,- |

% к плану |

план |

факт |

+ ,- |

% к плану |

100 |

120 |

20 |

20 |

52275 |

62730 |

10455 |

20,00 |

120 |

110 |

-10 |

-8,33333 |

31139 |

18302 |

-12837 |

-41,22 |

220 |

230 |

10 |

4,545455 |

83414 |

81032 |

-2382 |

-2,86 |

Коэфф изменения ассортимента продукции

К асс = Vприн. в расчет/базовый объем

К асс= (100+110)/220 = 0,95

цена |

объем план |

объем факт |

уд.вес план |

уд.вес факт |

выпуск план |

фактич.выпуск при план. Структуре = выпуск факт*уд.вес план*цену |

фактич.выпуск при факт. Структуре = выпуск факт*уд.вес факт*цена |

изм. Выпуска продукции за счет стр-ры |

5000 |

10000 |

13300 |

50 |

70 |

50000 |

47500 |

66500 |

19000 |

3000 |

10000 |

5700 |

50 |

30 |

30000 |

28500 |

17100 |

-11400 |

|

20000 |

19000 |

100 |

100 |

80000 |

76000 |

83600 |

7600 |

Общий объем выпуска= цена*объем*уд.вес

Анализ качества и конкурентоспособности продукции (работ, услуг).

При анализе качества продукции изучаются обобщающие и частные показатели качества.

Обобщающие показатели: 1) удельный вес сертифицированной продукции в общем объеме ее реализации; 2) количество поступивших рекломаций ; 3) стоимость и удельный вес зарекламированной продукции в общем объеме ее реализации. Частные показатели качества характеризуют специфические свойства изделий ( производительность, мощность, сортность).

При анализе показатели кач-ва отчетного пер. сравн-ся с пок-ми кач-ва за пред-й период.

Анализ качества по данным претензий.

Вид продукции |

Фактически выпущено продукции |

Кол-во пр-ции, по кот приняты претензии |

Уд вес изделий, по к-й приняты претензии в общ. выпуске |

||||

Пред год |

Отч год |

Пред год |

Отч год |

Пред год |

Отч год |

Откл-е |

|

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции I сорта (табл. 18. II):

Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка.

Вторая задача

анализа - определение влияния качества

продукции на стоимостные показатели

работы предприятия: выпуск товарной

продукции (![]() ТП),

выручку от реализации продукции (

В)

и прибыль (

П).

Расчет производится следующим образом:

ТП),

выручку от реализации продукции (

В)

и прибыль (

П).

Расчет производится следующим образом:

где цо и Ц1 - соответственно цена изделия до и после изменения качества; Со и C1 - соответственно уровень себестоимости изделия до и после изменения качества; k1 - количество произведенной продукции повышенного качества; Vрп1 - объем реализации продукции повышенного качества.

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции.

Единичные показатели отражают процентное отношение уровня какого-либо технического или экономического параметра к величине того же параметра продукта-конкурента:

![]()

где q - единичный параметрический показатель; Р - уровень параметра исследуемого изделия; p100 - уровень параметра изделия, принятого за образец, удовлетворяющего потребность на 100 %.

Групповой,

показатель (G)

объединяет единичные показатели (qi)

по однородной группе параметров

(технических, экономических, эстетических)

с помощью весовых коэффициентов (аi),

определенных экспертным путем:

![]()

Интегральный

показатель (J) представляет

собой отношении группового показателя

по техническим параметрам (GmJ)

к групповому показателю по экономическим

параметрам (Gэ):

![]()

Если J < 1, то анализируемое изделие уступает образцу, а если Y > 1, то оно превосходит изделие-образец или изделие конкурента по своим параметрам.

Анализ объема реализации продукции и выявление резервов его роста.

Объем реализованной продукции = остатки товаров отгруженных, но не оплаченных на начальный период + объем отгруженной продукции – остатки товаров отгруженных, но не оплаченных на конец периода.

Виды остатков товаров отгруженных, но не оплаченных: 1) остатки товаров отгруженных, срок оплаты которых не поступил; 2) остатки товаров отгруженных , не оплаченных в срок покупателями; 3) остатки товаров отгруженных находятся на ответственном хранении у покупателей.

Т.о., на изменение объема реализованной продукции оказывают вл-е след-е факторы: 1) изменение объема выпущенной продукции; 2) изменение остатков ГП на складе на начало и конец периода; 3) изменение остатков товаров отгруженных, но не оплаченных на начало и конец отчетного периода.

Анализ факторов изменения объема реализованной продукции

Р = Оначало +выпуск-Оконец

Большое значение при анализе реализации продукции имеет определение степени выполнения плана по поставкам. % выполнения плана по объему реализации продукции с учетом выполнения договорных обязательств по поставкам определяется след образом: (Р’/P0)*100% = (P0 – H)/P0*100% , где P’- объем реализации фактический с учетом выполнения договорных обязательств; Р0 –– плановый объем реализации; Н – недопоставка продукции по договорным обязательствам.

|

стоимость в баз.ценах |

изменение объема релазиации |

ГП нач года+Выпуск-ГП конец года с заменой плана на факт |

||||

|

t0 план |

t1 факт |

руб |

% |

|

|

|

остаток гп на начало года |

4400 |

2500 |

-1900 |

-2,28 |

81514 |

Ост. Начало факт |

|

выпуск за год |

80000 |

83600 |

3600 |

|

85114 |

Выпуск, остат.нач-факт |

|

остаток гп на конец года |

986 |

5068 |

4082 |

|

81032 |

факт |

|

реализация |

83414 |

81032 |

-2382 |

-2,86 |

|

|

|

Анализ уровня, динамики и структуры себестоимости продукции (работ, услуг).

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные.

|

с/б = сумма(Переменные*уд.вес*Выпуск) + постоянные |

|

|||||

|

|

|

|

||||

|

|

|

|||||

Выпуск |

структура |

переменные |

постоянные |

||||

план |

факт |

план |

факт |

план |

факт |

план |

факт |

|

|

|

|

|

|

|

|

10000 |

13300 |

50 |

70 |

50 |

60 |

400 |

700 |

10000 |

5700 |

50 |

30 |

40 |

60 |

|

|

20000 |

19000 |

100 |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

шаг1 |

все по плану |

90000400 |

|||||

шаг2 |

факт выпуск |

85500400 |

|||||

шаг3 |

факт выпуск и структура |

89300400 |

|||||

шаг4 |

факт выпуск и структура и пер. затраты |

114000400 |

|||||

шаг 5 |

факт выпуск и структура и пер. затраты и пост. Затраты |

114000700 |

|||||

|

|

|

|

|

|

|

|

|

выпуск |

|

-4500000 |

||||

|

выпуск и стр-ра |

3800000 |

|||||

|

выпуск и стр-ра, пер. затраты |

24700000 |

|||||

|

выпуск и стр-ра, пер. затраты, пост. Затраты |

300 |

|||||

|

сумма |

|

24000300 |

||||

|

план и факт |

24000300 |

|||||

Изменение удельных переменнных и постоянных затрат может происходить как за счет повышение уровня ресурсоемкости продукции, так и за счет роста цен на ресурсы. Для определения влияния последнего фактора на изменение себестоимости продукции необходимо фактическое количество потребленных ресурсов за отчетный период умножить на плановые цены или цены базисного периода и сравнить с фактической их стоимостью в отчетном периоде.

Анализ уровня затрат на рубль продукции (работ, услуг).

Определяется он отношением, общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю.

затраты общие/сумма(выпуск*уд.вес*цена)

с/б = сумма(Переменные*уд.вес*Выпуск) + постоянные

|

Выпуск |

структура |

переменные |

постоянные |

цена |

|

|

|

|||||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

А |

10000 |

13300 |

0,5 |

70 |

50 |

60 |

400 |

700 |

52 |

59 |

|

|

|

||||

Б |

10000 |

5700 |

50 |

30 |

40 |

60 |

|

|

53 |

57 |

|

|

|

||||

всего |

20000 |

19000 |

50,5 |

100 |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

затраты на 1 руб общие/сумма(выпуск*уд.вес*цена) |

|

|||||||

|

шаг1 |

все по плану |

40500400 |

|

0,76 |

|

|

||||||||||

|

шаг2 |

факт выпуск |

38475400 |

|

|

0,76 |

|

|

|||||||||

|

шаг3 |

факт выпуск и структура |

89300400 |

|

|

0,90 |

|

|

|||||||||

|

шаг4 |

факт выпуск и структура и пер. затраты |

114000400 |

|

|

1,15 |

|

|

|||||||||

|

шаг 5 |

факт выпуск и структура и пер. затраты и пост. Затраты |

114000700 |

|

|

1,15 |

|

|

|||||||||

|

шаг 6 |

предущ и цена |

|

|

|

1,03 |

|

||||||||||

|

|

выпуск |

|

-2025000 |

|

|

0,00 |

|

|

||||||||

|

|

выпуск и стр-ра |

50825000 |

|

|

0,14 |

|

|

|||||||||

|

|

выпуск и стр-ра, пер. затраты |

24700000 |

|

|

0,25 |

|

|

|||||||||

|

|

выпуск и стр-ра, пер. затраты, пост. Затраты |

300 |

|

|

0,00 |

|

|

|||||||||

|

|

выпуск и стр-ра, пер. затраты, пост. Затраты, цена |

|

|

|

-0,12 |

|

||||||||||

|

|

сумма |

|

73500300 |

|

|

0,27 |

|

|

||||||||

|

|

план и факт |

73500300 |

|

|

0,27 |

|

|

|||||||||

Анализ себестоимости отдельных видов продукции (работ, услуг).

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

А![]() – пост затраты, VBП – объем

выпуска изделия, В – переменные затраты

единицы изделия

– пост затраты, VBП – объем

выпуска изделия, В – переменные затраты

единицы изделия

показатель |

план |

факт |

откло от плана |

объем пр-ва, шт. |

100,00 |

90,00 |

-10,00 |

сумма пост. Затрат, руб |

130,00 |

140,00 |

10,00 |

сумма перем.затрат на единицу, руб |

2,80 |

3,00 |

0,20 |

с/б 1 ед, руб |

4,10 |

4,56 |

0,46 |

шаг 1 себестоимость единицы плановая |

4,10 |

шаг 2 , факт выпуск |

4,24 |

шаг 3, факт выпуск и пост |

4,36 |

шаг 4, факт выпуск и пост, перемен |

4,56 |

объем |

0,14 |

объем и пост |

0,11 |

объем и пост и перем |

0,20 |

сумма |

0,46 |

разница план и факт |

0,46 |

Выявление и мобилизация резервов снижения себестоимости продукции (работ, услуг).

Основными источниками

резервов снижения себестоимости

промышленной продукции (Р![]() С)

являются:

С)

являются:

1) увеличение объема

ее производства за счет более полного

использования производственной мощности

предприятия (Р![]() ВП);

ВП);

2) сокращение затрат на ее производство (Р З) а счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резервов может быть определена по формуле:

![]()

где Св, Сф - соответственно возможный и фактический уровень себестоимости изделия; Зд дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

Экономию затрат по оплате труда (Р ЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕо) и после внедрения (УТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (VВПпл):

![]()

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции (отчисления в фонд социальной защиты населения, фонд занятости, на содержание детских дошкольных учреждений, чернобыльский налог и др.).

Резерв снижения материальных затрат (Р МЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

![]()

где УРо, УР1 - расход материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий; Цпл - плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (Р ОПФ) определяется умножением первоначальной их стоимости на норму амортизации (НА):

![]()

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат:

![]()

Например, фактический выпуск изделия А составляет 5040 туб, резерв его увеличения - 160 туб; фактическая сумма затрат на производство всего выпуска - 22 680 млн руб.; резерв сокращения затрат по всем статьям - 816 млн руб.; дополнительные переменные затраты на освоение резерва увеличения производства продукции - 496 млн руб. (160х3,1 млн руб.). Отсюда резерв снижения себестоимости единицы продукции:

Аналогичные расчеты проводятся по каждому виду продукции, а при необходимости и по каждому организационно-техническому мероприятию, что позволяет полнее оценить их эффективность.

Анализ численности, состава и движения работников.

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующих сферах общественного производства.

Эффективное использование трудовых ресурсов имеет решающее значение для повышения результативности деятельности предприятия.

Основными задачами анализа использования трудовых ресурсов являются объективная оценка состава, движения персонала, определение факторов, оказывающих влияние на формирование трудовых показателей, изыскание мер для их улучшения.

Источники информации: бизнес-план предприятия; формы годовой и квартальной отчетности, материалы хронометражей и фотографий рабочего дня, планы мероприятий научно-технического развития, экономического и социального развития и другие.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью с учетом баланса рабочего времени. Особое внимание уделяется обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

При а-зе пок-ли, характер-щие движение раб. силы за отчетный период сопоставл. с плановыми пок-ми и пок-лями пред. года.

Источниками информации для анализа служат план по труду, статистическая отчетность "Отчет по труду", данные табельного учета и отдела кадров.

Необходимо также анализировать качественный состав трудовых ресурсов по уровню квалификации.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по этим признакам.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота

по приему рабочих (Кпр):

![]()

коэффициент оборота

по выбытию (Кв):

![]()

коэффициент

текучести кадров (Km):

коэффициент

постоянства состава персонала предприятия

(Кп.с):

![]()

с/п численность |

кол-во принятых |

кол-во увол |

кол-во увол по соб. Жел и нарушения |

проработ. Год |

|||||

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

1000 |

985 |

30 |

24 |

10 |

20 |

5 |

15 |

700 |

680 |

|

-15 |

|

-6 |

|

10 |

|

10 |

|

-20 |

коэфф оборота по приему кол-во прин/сп числ |

план |

0,03 |

факт |

0,02 |

|

коэфф оборота по выбитию= кол во выб/сп числ |

план |

0,01 |

факт |

0,02 |

|

коэфф текущ= кол во увол по соб жел и за наруш/сп числ |

план |

0,01 |

факт |

0,02 |

|

коэфф постоянства= поработ. Год /сп числ

|

план |

0,70 |

факт |

0,69 |

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, из-за нарушений трудовой дисциплины и др.).

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных мероприятий.

Анализ обеспеченности предприятия трудовыми ресурсами.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической:

![]()

где Тр - тарифный разряд; ЧР - численность рабочих; Vpi -объем работ каждого вида.

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Административно-управленческий персонал необходимо проверить на соответствие фактического уровня образования каждого работника занимаемой должности и изучить вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание.

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных мероприятий.

Анализ уровня и динамики роста производительности труда работников.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели — это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

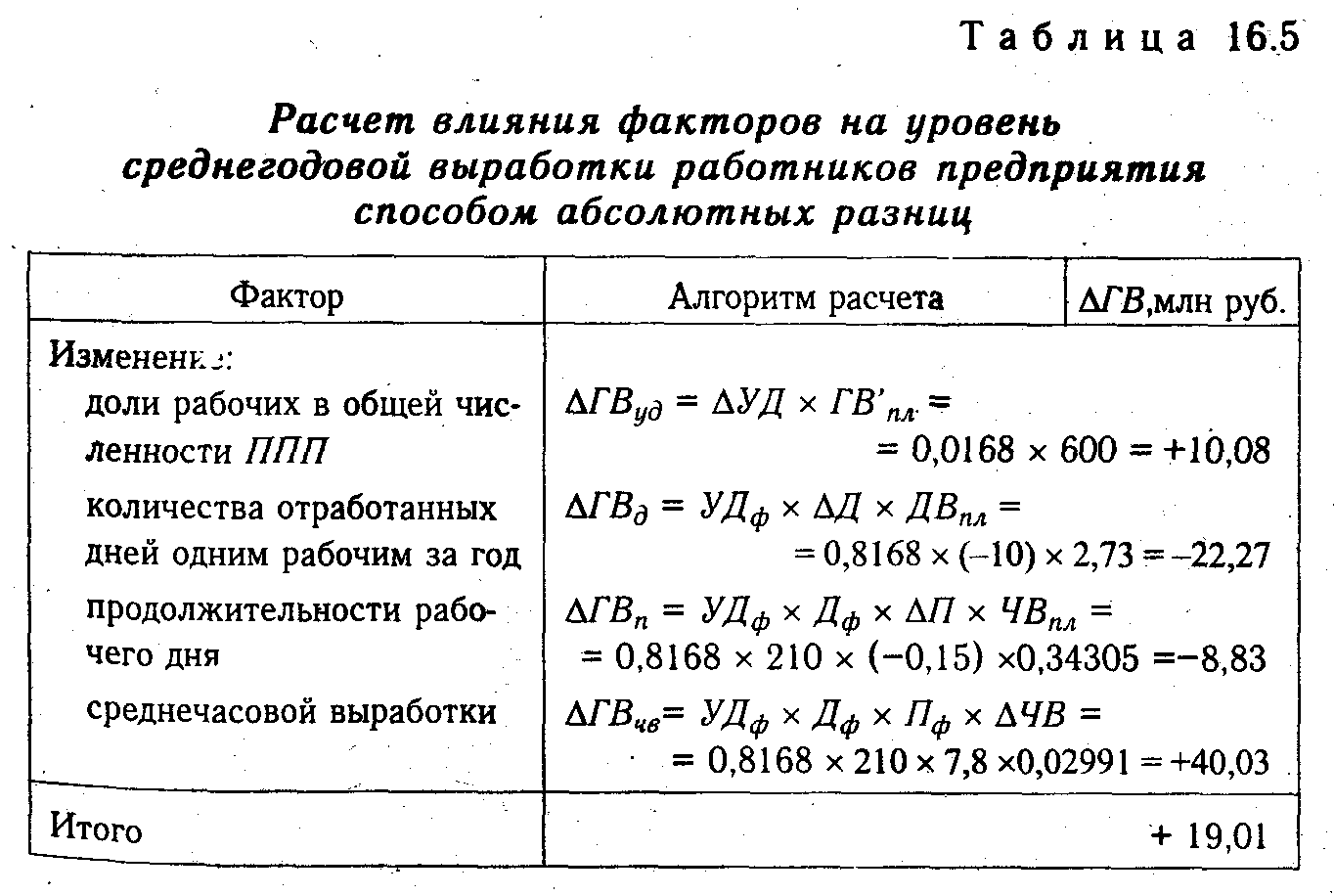

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня

Отсюда среднегодовая выработка продукции однил работником равна произведению следующих факторов:

![]()

Расчет влияния данных факторов на изменение уровня. среднегодовой выработки промышленно-производственного персонала произведем способом абсолютных разниц.

Аналогичным образом анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня. и среднечасовой выработки:

![]()

Рассчитаем влияние данных факторов способом абсолютных разниц:

Анализ соотношения темпов роста производительности труда и средней заработной платы работников.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели — это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня

среднегодовая выработка продукции одним работником равна произведению следующих факторов:

Уд – уд вес рабочих в ппп

Д – отработано дней одним рабочим за год

П – средняя продолж-ть раб дня

ЧВ среднечасовая выработка рабочего

Анализ использования фонда заработной платы

Показатели |

Базисный год |

Отчетный год |

Отклонение |

|

Абсолютное |

Относительное, индекс |

|||

Фонд заработной платы промышленно-производственного персонала, млн. руб. |

600 |

620 |

+20 |

|

Среднесписочная численность промышленно-производственного персонала, чел. |

4000 |

4100 |

+100 |

|

Среднегодовая заработная плата одного работающего, тыс. руб. |

150,0 |

151,22 |

+ 1,22 |

1,008 |

Среднегодовая выработка на одного работника промышленно-производственного персонала, тыс. ед. |

3400 |

3550 |

+150 |

1,044 |

Скорректированный фонд заработной платы промышленно-производственного персонала, млн. руб. |

|

625,5 |

+25,5 |

Относительная экономия -5,5 (620– 625,5) |

Метод абсолютных разниц ФОП = СП числ * ЗП одного работ.

Отклонения фонда заработной платы составят за счет изменения:

численности работников (СП числ 1 – СП числ 0) * ЗП одного раб. 0

(4100-4000)150,0 = 15000,0 тыс. руб.;

средней заработной платы (ЗП одного раб. 1- ЗП одного раб. 0) * СП числ 1

(151,22-150,0)4100 = 5000,0 тыс. руб.

Для выяснения причин изменения численности сопоставляют штатный и фактический составы персонала.

Для установления причин изменения средней заработной платы анализируют состав и структуру фонда заработной платы (фактический и за предыдущий год, сдельный, повременный, премии, оплаты и доплаты и пр.), а также определяют отклонения по среднегодовой, среднедневной и среднечасовой заработной плате.

Перерасход фонда заработной платы не за счет численности, а за счет средней заработной платы может оцениваться положительно при условии, если рост средней заработной платы не опережает роста производительности труда.

Соотношение темпов роста производительности труда и средней заработной платы характеризуется индексами. Для расчета этих индексов используем данные, приведенные в табл. 7.8.

Индекс фактической производительности труда к плановой = выработка1/выработка 0

3550:3400=1,044.

Индекс фактической среднегодовой заработной платы с учетом выплат из фонда материального поощрения к плановой

151,22:150,0 = 1,008.

Темпы роста производительности труда опережают темпы роста средней заработной платы.

Коэффициент опережения составляет

1,044:1,008=1,036.

Выявление и мобилизация резервов повышения эффективности использования трудовых ресурсов.

Основные направления поиска резервов роста производительности вытекают из самой формулы расчета ее уровня: ЧВ = == ВП/Т, согласно которой добиться повышения производительности труда можно путем:

а) увеличения выпуска продукции за счет более полного использования производственной мощности предприятия, так как при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются;

б) сокращения затрат труда на ее производство путем интенсификации производства, повышения качества продукции, внедрения комплексной механизации и автоматизации производства, более совершенной техники и технологии производства, сокращения потерь рабочего времени за счет улучшения организации производства, материально-технического снабжения и других факторов в соответствии с планом организационно-технических мероприятий.

При этом возможны следующие варианты соотношения изменения объема выпуска продукции и затрат труда, которые должны учитываться при выборе управленческой стратегии по обеспечению роста производительности труда при существующих в данный момент экономических условиях:

а) происходит увеличение объема выпуска продукции при снижении затрат труда на ее производство;

б) объем продукции растет быстрее, чем затраты труда;

в) объем продукции растет при неизменных затратах труда;

г) объем продукции остается неизменным при снижении затрат труда;

д) объем продукции снижается более медленными темпами, чем затраты труда.

Независимо от выбранного варианта стратегической политики резервы увеличения среднечасовой выработки определяются следующим образом:

где Р ЧВ— резерв увеличения среднечасовой выработки; ЧВв, ЧВф - соответственно возможный и фактический уровень среднечасовой выработки; Р ВП резерв увеличения валовой продукции за счет внедрения мероприятий HTП; Тф — фактические затраты рабочего времени на выпуск фактического объема продукции; Р Т - резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.; Тд - дополнительные затраты труда, связанные с увеличением выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Умножив резерв роста среднечасовой выработки на плановую продолжительность рабочего дня, получим резерв роста среднедневной выработки. Если же этот резерв умножим на планируемый фонд рабочего времени одного рабочего, то узнаем резерв роста среднегодовой выработки рабочих.

Для определения резерва увеличения выпуска продукции необходимо возможный прирост среднечасовой выработки ум ножить на планируемый фонд рабочего времени всех рабочих:

![]()

Резерв роста производительности труда за счет проведения определенного мероприятия (Р ПТxi) можно рассчитать также по следующей формуле:

![]()

где Р ЧР%хi. — процент относительного сокращения численности рабочих или управленческого персонала за счет проведения определенного мероприятия.

Анализ эффективности использования основных средств.

Анализ эффективности использования основных средств

К обобщ показат эф-ти использ ОС отн-ся:

- фондоотдача =Vвып/ОФ;

- фондоемк = среднегодовая стоимость ОС / выпуск прод;

- фондовооруженность= среднегод ст-ть ОС/среднеспис численность ППП;

- рентабельность= прибыль/среднегод ст-ть ОС.

Факторами 1-го порядка оказ влияние на изменен фондаотд ОС явл:

-изменен удельн веса активн части ОС в общ ст-ти пром-пр-х ОС

-изменение фондоотдачи активной части ОС

Ф=y*Фа , где Ф – фондоотдача, y – удельный вес активной части, Фа – фондоотд активной части.

Расчет называемых факторов пр-ся при помощи приема цепных подстановок:

Ф0=y0*Ф0а ∆Ф(y)=Ф`-Ф0а

Ф`0=y1*Ф0а ∆Ф(Фа)=Ф1-Ф`

Ф1=y1*Ф1а ∆Ф=Ф1- Ф1

-

уд вес активной части

фондоотдача активной части

план

факт

план

факт

0,9

0,7

100

200

1 шаг план Ф0=y0*Ф0а |

90 |

|

2 шаг Ф`0=y1*Ф0а |

70 |

-20 |

3 шаг Ф1=y1*Ф1а |

140 |

70 |

проверка |

50 |

50 |

- изменение времени работы ед оборудования

- изменение среднечасов выработки ед оборуд

- изменен средн ст-ти ед оборуд

Рассч пр-тся при пом-и приема цепных подстановок:

Фа=К*Т*В/К*Ц=Т*В/Ц

К-кол-во ед оборуд, Т-время работы ед об-я, В-среднечас выр-ка ед оборуд-я, Ц-средняя ст-ть ед оборудования.

Ф0а=Т0В0/Ц0

∆Ф(т)а= Фа`- Ф0а

Фа`= Т1В0/Ц0

∆Ф(в)= Фа``- Фа`

Фа``=Т1В1/Ц0

∆Ф(в)= Ф1а - Фа``

Ф1а=Т1В1/Ц1

∆Фа=Фта-Ф0а

При анализе эффект исп пр-го оборуд опред след-е коэф-ты:

- коэф экстенсивн исп-я оборуд=факт отраб время обор/плановый фонд времен работы оборуд, -коэф инт исп обор=факт произ-ть ед оборуд/плановая пр-ть, -интегральный=Кэкст/Кинт

Еще при анализе экстенс исп оборуд опред уд вес установленного об-я в наличном, уд вес работающего в установленном.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

где Roпф - рентабельность основных производственных фондов;

П - прибыль от реализации продукции; ОПФ - среднегодовая стоимость основных производственных фондов; ВП и РП - соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвn, Ppn - рентабельность произведенной или реализованной продукции.

Выявление и мобилизация резервов повышения эффективности использования основных средств.

В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. Неиспользованные резервы увеличения выпуска продукции и повышения фондоотдачи приведены в табл. 14.2. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

![]()

Сокращение целодневных простоев оборудования за счет конкретных оргтехмероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

![]()

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку (СВ):

![]()

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (СМд) (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

![]()

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т.д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования Тд (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

![]()

Резервы роста фондоотдачи - это увеличение объема производства продукции и сокращение среднегодовой стоимости основных производственных фондов.

![]()

где Р ФО - резерв роста фондоотдачи; ФОв, ФОф, - соответственно возможный и фактический уровень фондоотдачи; Р ВП - резерв увеличения производства продукции; ОПФд дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции; Р ОПФ - резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

Резервы роста фондорентабельности определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продукции:

![]()

В заключение разрабатывают мероприятия по освоению выявленных резервов.

Анализ эффективности использования материальных ресурсов.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции - отношение суммы материальных затрат к стоимости произведенной продукции - показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство 1-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (рис. 15.1), а также влияние на объем производства продукции.

материалоемкость=мат.затраты/выпущенная продукция |

материалоемкость=сумма (объем пр-ва*стр-ра*уд.расход мат*цена мат)/суммаобъем пр-ва*стр-ра*цена продук) |

объем пр-ва |

стр-ра продукции |

расход матер. На изд |

цены на матер |

цены на продук |

|||||

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

1 шаг объем про-ва |

2 шаг объем про-ва, ст-ра |

3 шаг объем про-ва, ст-ра, расход мат-ла |

4 шаг объем про-ва, ст-ра, расход мат-ла, цена мат-ла |

4 шаг объем про-ва, ст-ра, расход мат-ла, цена мат-ла, цена прод-ции |

Выявление и мобилизация резервов повышения эффективности использования материальных ресурсов.

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения. Количество расходованных материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, квалификации работников, изменения норм расхода, отходов и потерь и т.д. Эти причины устанавливаются по актам о внедрении мероприятий, извещений об изменении нормативов затрат от внедрения мероприятий и др.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др.

Анализ эффективности использования оборотных средств.

Объектом анализа является оборотный капитал предприятия, который представляет собой конкретную форму использования части капитала предприятия в виде имущества, авансированного на создание и использование материальных и нематериальных благ Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, т.е. показывает долю каждого элемента в общей сумме оборотных средств. Преобладающую часть оборотных производственных фондов составляют: предметы труда и некоторые орудия труда – производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов.

В состав фондов обращения включают: готовую продукцию на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторскую задолженность; средства в прочих расчетах.

Анализ начинается с оценки соблюдения установленных нормативов оборотных средств. В процессе нормирования устанавливаются частные и совокупный нормативы. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма — это относительная величина, соответствующая объему запаса каждого элемента оборотных средств.

После этого рассчитывается совокупный норматив путем сложения частных нормативов. Норматив оборотных средств - денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Оценка выполнения плана по нормативам оборотных средств, дн.

Показатель |

План |

Факт |

Отклонения, (+,-) |

1. Норматив запаса на сырье, основные материалы и покупные полуфабрикаты, всего в том числе: |

|

|

|

норматив запаса на вспомогательные материалы |

|

|

|

норматив запаса на топливо |

|

|

|

норматив запаса по таре |

|

|

|

норматив запаса на запасные части |

|

|

|

норматив запаса по малоценным и быстроизнашивающимся предметам |

|

|

|

норматив запаса по спецодежде и обуви |

|

|

|

2. Норматив запаса в незавершенном производстве |

|

|

|

3. Норматив запаса по статье «расходы будущих периодов» |

|

|

|

4. Норматив запаса на готовую продукцию |

|

|

|

Эффективность использования оборотных средств характеризуется системой экономических показателей: коэффициентом обеспеченности; длительности одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), величины оборотных средств, приходящихся на единицу реализованной продукции (коэффициент загрузки).

Анализ изменения оборачиваемости средств

Показатель |

План |

Факт |

Отклонения (+ , -) |

Коэффициент

обеспеченности

|

|

|

|

Длительность

одного оборота

|

|

|

|

Коэффициент

оборачиваемости

(Количество

оборотов за определенный период) (К0

)

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства. |

|

|

|

Коэффициент

загрузки оборотных

средств (Кз)

Коэффициент загрузки оборотных средств характеризует величину оборотных средств, приходящуюся на единицу (1 руб., 1000 руб., 1000000 руб.) реализованной продукции |

|

|

|

Показатель

отдачи оборотных

средств (Кп)

|

|

|

|

где

![]() – фактическая

обеспеченность предприятия оборотными

средствами;

– фактическая

обеспеченность предприятия оборотными

средствами;

![]() – плановая

обеспеченность предприятия оборотными

средствами.

– плановая

обеспеченность предприятия оборотными

средствами.

С – остатки оборотные средства на определенную дату, руб.;

Т – объем товарной продукции (по себестоимости или в ценах), руб.;

Д – число дней в анализируемом периоде.

П – прибыль от реализации продукции, руб.

Длительность

одного оборота в днях на стадии 1 (![]() ):

):

![]()

![]() – остатки

оборотных средств на

складах,

связанные в запасах сырья, основных

материалов и покупных

полуфабрикатов, всего на определенную

дату, руб.

– остатки

оборотных средств на

складах,

связанные в запасах сырья, основных

материалов и покупных

полуфабрикатов, всего на определенную

дату, руб.

Длительность

одного оборота в днях на стадии 2 (![]() ):

):![]()

где – длительность одного оборота на стадии 2,

![]() -

остатки

оборотных средств, связанных в

незавершенном производстве, всего на

определенную дату, руб. Величина оборотных

средств, авансированных в незавершенное

производство,

неодинакова по предприятиям и отраслям.

Основными причинами различий

являются особенности организации, объем

производства, структура выпускаемой

продукции.

Для расчета используется величина

оборотных средств в незавершенном

производстве

по группам или видам изделий для каждого

подразделения в отдельности. Если

ассортимент продукции разнообразный,

то величина оборотных средств в

незавершенном

производстве исчисляется по основной

продукции составляющей 70— 80%

ее общей массы.

-

остатки

оборотных средств, связанных в

незавершенном производстве, всего на

определенную дату, руб. Величина оборотных

средств, авансированных в незавершенное

производство,

неодинакова по предприятиям и отраслям.

Основными причинами различий

являются особенности организации, объем

производства, структура выпускаемой

продукции.

Для расчета используется величина

оборотных средств в незавершенном

производстве

по группам или видам изделий для каждого

подразделения в отдельности. Если

ассортимент продукции разнообразный,

то величина оборотных средств в

незавершенном

производстве исчисляется по основной

продукции составляющей 70— 80%

ее общей массы.

Длительность

одного оборота в днях (![]() )

на

стадии 3 определяется:

)

на

стадии 3 определяется:![]()

![]() – оборотные

средства, связанные в готовой продукции

на складах; отгруженной, у дебиторов

и в денежной наличности, всего на

определенную дату, руб.

– оборотные

средства, связанные в готовой продукции

на складах; отгруженной, у дебиторов

и в денежной наличности, всего на

определенную дату, руб.

Анализ длительность одного оборота по стадиям кругооборота и в целом по всему циклу, позволяет выявить на каких стадиях произошло ускорение оборачиваемости оборотных средств, а на каких замедление.

Анализ эффективности использования рентабельности капитала.

Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц:

![]()

Данные, приведенные в табл. 13.1, показывают, что доход ность капитала за отчетный год выросла на 2,5 %(40-37,5). I связи с ускорением оборачиваемости капитала она возросла на 3,3 %, а за счет некоторого снижения уровня рентабельносп продаж уменьшилась на 0,8 %.

Экономическая рентабельность Rэ = П/А, П – прибыль, А – активы= основной капитал+обор.средства

Rэ = П/А =П/А *оборот/оборот= П/оборот *оборот/А

КМ=П/оборот – экономическая маржа – рентабельность продаж

КТ=оборот/А – коэффициент трансформации – сколько раз активы оборачиваются в выручке или сколько рублей в выручке приходится на активы

Rэ = КМ*КТ*100

|

ПР (ПРИБЫЛЬ) |

ОБОРОТ |

А (АКТИВЫ) |

КМ |

КТ |

ЭР |

план |

20 |

120 |

300 |

0,166667 |

0,4 |

0,066667 |

факт |

40 |

300 |

150 |

0,266667 |

2 |

0,533333 |

|

|

|

|

|

|

|

Rэ км =D КМ *КТ0 = |

0,04 |

|||||

Rэ кт =D КТ *КТ0 = |

0,426667 |

|||||

прирост = |

0,466667 |

|||||

Анализ состава и динамики прибыли от хозяйственной деятельности.

П=К*(Ц-С)

П – прибыль, К – количество, Ц – цена, С – себестоимость

Факторный анализ: План, кол-во – факт, кол-во, цена – факт, кол-во, цена, с/ь – факт

С = К*(Иперем+Ипост)

Анализ прибыли от реализации продукции (работ, услуг).

Преал=сумма(К*Уд*(Ц-С)

Преал – прибыль от реализации, К – количество, Уд – уд вес в структуре товара, Ц – цена среднереализационная, С – себестоимость

Показатель |

Базисный период |

Данные базисного, пересчитанные на объем отчетного |

отчетный |

Выручка |

Сумма(К0*Ц0) |

Сумма(К1*Ц0) |

Сумма(К1*Ц1) |

Полная с/б реализ. Продукции |

Сумма (К0*С0) |

Сумма (К1*С0) |

Сумма (К1*С1) |

Прибыль |

Выручка-с/б |

|

|

Определяем прибыль при фактическом объеме продаж и базовых других факторах. Рассчитываем индекс объема реализации: Iрп=К1/К0

П0* Iрп=П – при факт. Объеме

Выручка при факт. Объеме – полная с\б при факт . объеме = П при факт объеме и структуре

Выручка отчетная- полная с\б при факт объеме= П при факт. Ценах

Выручка отчетная – с\б отчетная = Потчетная

Можно тоже самое методом цепных подстановок по формуле

Анализ формирования и использования чистой прибыли.

Ч истая

прибыль является одним из важнейших

экономических показателей, характеризующих

конечные результаты деятельности

предприятия. Количественно она

представляет собой разность между

суммой балансовой прибыли и суммой

внесенных в бюджет налогов из прибыли,

экономических санкций, отчислений в

благотворительные фонды и других

расходов предприятия, покрываемых за

счет прибыли.

истая

прибыль является одним из важнейших

экономических показателей, характеризующих

конечные результаты деятельности

предприятия. Количественно она

представляет собой разность между

суммой балансовой прибыли и суммой

внесенных в бюджет налогов из прибыли,

экономических санкций, отчислений в

благотворительные фонды и других

расходов предприятия, покрываемых за

счет прибыли.

Чтобы определить изменение чистой прибыли за счет факторов первой группы, необходимо изменение балансовой прибыли за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме балансовой прибыли:

ЧП= БПхi х УДчпо.

Прирост чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме балансовой прибыли на фактическую ее величину в отчетном периоде:

ЧП = БП1 х (- УДхi).

Анализ соотношения «издержки-объемы-прибыль», точки безубыточности (порога рентабельности) предприятия.

В анализе соотношения между издержками, объемом производства и прибылью, ключевыми переменными являются объем выпуска, цена единицы продукции, величина переменных и постоянных затрат. В этом соотношении, описывающем соотношение переменных и постоянных издержек и прибыли, при определенном объеме выпуска продукции предпочтительно выполнять анализ безубыточности (brеаk-еvеп- апа1уsis). Предприятие терпит убытки до тех пор, пока объем продаж (и производства) не достигнет некоторой величины – точки безубыточности (на рис. эта точка указана стрелкой). Ниже этой точки производство убыточно. В этой же точке доход предприятия равен издержкам. Выше этой точки она получает прибыль.

Но если условия другие, то линейный анализ дает только приблизительное описание условий безубыточной деятельности компании. Так экономия на масштабах производства может быть изменчивой (не строго линейной). При таких условиях по мере наращивания объема выпуска продукции и ее продаж, затраты на единицу продукции вначале снижаются. Но это продолжается до тех пор, пока они не достигнут определенного уровня, а затем, если не снижать цену реализации, происходит насыщение рынка и начинается их рост. Нелинейное представление кривых переменных издержек и дохода может быть точнее, чем линейное.