4.Прочитайте, запам’ятайте:

На рахунку 96 «Втрати від участі в капіталі» ведеться облік втрат від зменшення вартості інвестицій, облік яких ведеться за методом участі в капіталі, що виникають в процесі інвестиційної діяльності підприємства. Основні вимоги до обліку інвестицій викладені в Положенні (стандарті) бухгалтерського обліку 12 «Інвестиції».

Рахунок 96 «Втрати від участі в капіталі» має такі субрахунки:

961 «Втрати від інвестицій в асоційовані підприємства»

962 «Втрати від спільної діяльності»

963 «Втрати від інвестицій в дочірні підприємства»

За дебетом рахунку відображається сума визнаних втрат, за кредитом — списання на рахунок 79 «Фінансові результати».

5.Визначити кореспонденцію рахунків по операціях з обліку операцій з втрати від участі в капіталі

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

|

Дебет |

Кредит |

||

1 |

Відображено втрати, які пов'язані із зменшенням частки підприємства в чистих активах асоційованих підприємств внаслідок отримання ними збитків, або зменшення власного капіталу асоційованих підприємств (переоцінки необоротних активів та інвестицій тощо) |

|

|

2 |

Відображено втрати, які пов'язані із зменшенням частки підприємства в чистих активах спільних підприємств внаслідок отримання ними збитків, або зменшення власного капіталу спільних підприємств (переоцінки необоротних активів та інвестицій тощо) |

|

|

3 |

Відображено втрати, які пов'язані із зменшенням частки підприємства в чистих активах дочірніх підприємств внаслідок отримання ними збитків, або зменшення власного капіталу дочірніх підприємств (переоцінки необоротних активів та інвестицій тощо) |

|

|

4 |

Списано втрати від участі в капіталі на фінансові результати |

|

|

6.Прочитайте, запам’ятайте:

До складу інших витрат включаються витрати, які виникають під час звичайної діяльності (крім фінансових витрат), але не пов'язані безпосередньо з виробництвом та/або реалізацією продукції (товарів, робіт, послуг). До таких витрат належать:

- собівартість реалізованих фінансових інвестицій (балансова вартість та витрати, пов'язані з реалізацією фінансових інвестицій);

- собівартість реалізованих необоротних активів (залишкова вартість та витрати, пов'язані з реалізацією необоротних активів);

- собівартість реалізованих майнових комплексів;

- втрати від неопераційних курсових різниць;

- сума уцінки необоротних активів і фінансових інвестицій;

- витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо);

- залишкова вартість ліквідованих (списаних) необоротних активів;

- інші витрати звичайної діяльності.

7. Опишіть економічний зміст, особливості обліку та типові операції за рахунком 97 «Інші витрати»:

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

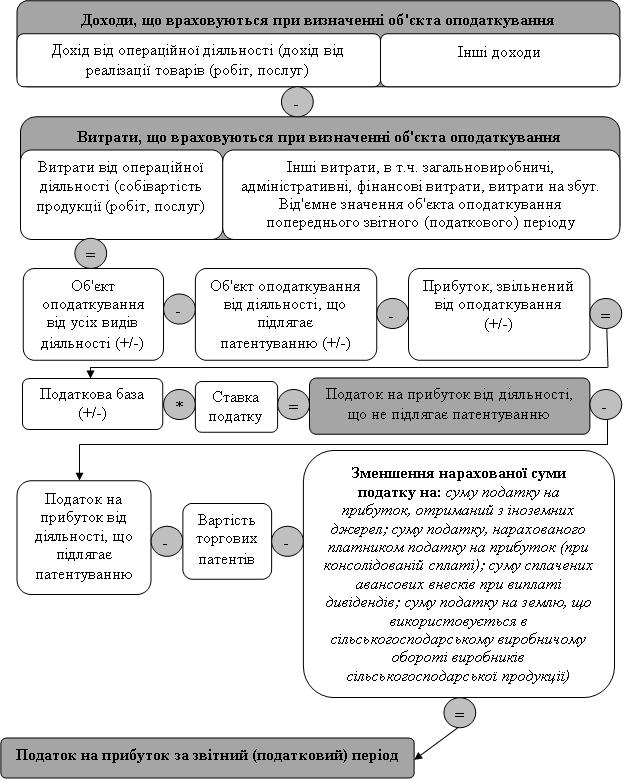

8. Ознайомитись з Коментарем щодо оподаткування доходів податком на прибуток (Додаток 1) та загальною схемою обчислення податку на прибуток (Рисунок 1).

Додаток 1

Коментар щодо оподаткування доходів податком на прибуток

Порядок оподаткування доходів податком на прибуток викладено у розділі III Податкового кодексу України, який набирав чинності з 1 квітня 2011 року.

На відміну від попереднього Закону «Про податок на прибуток» в Податковому кодексі змінився принцип визначення об'єкта оподаткування цим податком . А саме, він визначається шляхом зменшення суми доходів звітного періоду на собівартість реалізованих товарів, виконаних робіт, наданих послуг та суму інших витрат звітного податкового періоду.

Собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг складається з витрат, прямо пов'язаних з виробництвом таких товарів, виконанням робіт, наданням послуг, а саме:

– прямих матеріальних витрат;

– прямих витрат на оплату праці;

– амортизації виробничих основних засобів та нематеріальних активів, безпосередньо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг;

– вартості придбаних послуг, прямо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг;

– інших прямих витрат, у тому числі витрат з придбання електричної енергії.

До складу інших витрат включаються загальновиробничі витрати, адміністративні витрати, спрямовані на обслуговування та управління підприємством, витрати на збут, інші операційні витрати тощо.

Згідно Податкового кодексу дохід від реалізації товарів визнається за датою переходу покупцеві права власності на такий товар , а не за принципом першої події.. Дохід від надання послуг та виконання робіт визнається за датою складення акта або іншого документа, оформленого відповідно до вимог чинного законодавства, який підтверджує виконання робіт або надання послуг.

Витрати, які враховуються для визначення об'єкта оподаткування, визнаються на підставі первинних документів (обов'язковість ведення і зберігання яких передбачено правилами ведення бухгалтерського обліку та ПКУ), що підтверджують їх здійснення. Суми попередньої (авансової) оплати товарів, робіт, послуг не включаються до складу витрат (пп. 139.1.3 ст. 139 ПКУ).

Рис. 1. Загальна схема обчислення податку на прибуток.